2015-07-04

2015-07-04 526

526Оцінювання інвестиційної привабливості фірм-емітентів і конкретних цінних паперів здійснюють по-різному. Один підхід, з точки зору їхньої ринкової кон'юнктури, грунтується на вивченні динаміки ринкових цін. Другий підхід, що надає якісну характеристику цінному паперу, спирається на дослідження фінансово-економічного стану фірми-емітента.

Відтак сформувалися два протилежні напрями стосовно аналізу інструментів ринку цінних паперів. Прихильники першого напряму (техноаналітики) заснували школу технічного аналізу, користувачі другого — школу фундаментального аналізу.

Для фундаментальних аналітиків першочерговим є оцінювання доходів емітента, його стану на ринку насамперед на підставі показників обсягів продажу, активів і пасивів, дохідності та іншої інформації, яка характеризує ефективність діяльності емітента. Базою аналізу є баланси, звіти про прибутки та збитки, інші інформативні матеріали, які публікує компанія. Вивчають також досвід управління компанією, склад керівних органів. Ці досить трудомісткі дослідження дають підстави для висновку: завищено чи занижено фактичну вартість (ринкову ціну) цінного папера порівняно зі справжньою вартістю активів, майбутніми прибутками корпорації тощо. За допомогою фундаментального аналізу здійснюють прогнозування доходу, який визначається майбутньою вартістю акції і тому в подальшому може впливати на ринкову ціну. Дані прогнозу є підґрунтям для рекомендацій стосовно купівлі та продажу ринкових інструментів.

Фундаментальні аналітики переважно аналізують розмір сукупного доходу на цінні папери впродовж тривалого часового періоду, зосереджуючись на рівні дивідендів і можливостях зростання ринкової ціни акції (капіталу). Вони зазвичай зважають на довготривалу перспективу, намагаючись визначити вартість акцій. Аналізуючи чинники, що впливають на результати роботи фірм-емітентів, аналітики водночас глибоко вивчають різноманітні причини руху ринку цінних паперів загалом, зокрема й вплив позаринкових чинників.

Прихильники технічного аналізу прогнозують на короткий термін. Вони здебільшого приділяють увагу зростанню капіталу -коливанням ринкової ціни. В їхніх розрахунках враховано переважно сукупність чинників мінливості ринкових цін, що разом діють на ринку цінних паперів, без конкретизації їх.

Фундаменталістський підхід виходить із можливості отримати в будь-який час відомості щодо фінансових активів, які ще не надійшли на ринок і не вплинули на ціни. Фундаменталісти-фахівці впевнені що такі відомості принципово існують, тому з огляду на них можна отримати відчутні додаткові доходи на вкладений капітал.

Утім, якщо фундаментальному аналітикові й удається вилучити у процесі досліджень якусь особливу інформацію, то навіть за умов її правильної оцінки йому бракує передбачення можливої реакції інвесторів та інших суб'єктів ринку на цю інформацію в разі її надходження, їхня реакція може виявитися непередбачуваною, протилежною очікуваній навіть за наявності повідомлень стосовно ймовірності настання якоїсь надзвичайної події.

На підставі результатів дослідження фундаментальні аналітики формулюють висновок щодо справжньої ціни акції конкретної компанії, порівнюють її з реальною ринковою ціною. Саме виявлення недооцінених ринком цінних паперів є метою фундаментального аналізу під час прийняття інвестиційного рішення щодо певного фінансового активу: купити, продати або й далі продовжувати тримати в портфелі певний фінансовий інструмент.

Фундаменталістській підхід до аналізу фірм-емітентів буває кількісним та якісним. Кількісний аналіз спрямований на вивчення даних фінансової звітності, яка публікується, іншої інформації стосовно показників діяльності; якісний — на вивчення так званих нематеріальних чинників.

Переважна більшість фундаментальних аналітиків вважає, що найістотнішим для інвестора є з'ясування рівня доходу на акції фірми-емітента й дивідендів. Конче важливою є поточна ринкова ціна на її акції, те, як вона виглядає порівняно з найвищим і найнижчим рівнями цін минулого циклу, як ринковий курс акцій співвідноситься з його розрахунковим рівнем, виходячи з активів компанії, наявних у неї резервів, як оцінюють її сучасні й майбутні маркетингові умови, наскільки великою є довіра до її керівництва, як здійснюється менеджмент, завданням якого є прогнозування ціни на продукцію. Слід розглянути такі основні елементи оцінювання: обсяг резервів, фінансові операції, структуру ринку цього цінного папера і дохідність цінного папера, яка, власне, й слугує підґрунтям для прогнозування (моделювання) його ціни.

Гарантією стабільності дивідендних виплат є резерви компанії, які зазвичай підвищують ліквідну вартість акцій. Таким чином, Інформація стосовно збільшення резервів сприятливо позначається на курсі акцій, тому має враховуватися аналітиками під час визначення справжньої ціни акцій.

Хоча фінансові операції, здійснювані компанією, за певних умов можуть суттєво не позначитися на курсах її акцій, однак ринкові очікування акціонерів (інвесторів) зумовлять зміну курсу цінного папера. Якщо корпорація розширює капітал за рахунок резервів, інвестори сприймають це як передвісник (ознаку) піднесення її діяльності. Позитивно оцінюють інвестори й збільшення капіталу за рахунок злиття або поглинання іншого підприємства. Зростання курсу акцій може відбуватися після емісії облігацій адже інвестори очікують на ефективне використання позикових коштів облігаційної позики.

Під час прогнозування ціни треба зважати на масштаби ринку конкретного цінного папера. Невеликий ринок, на якому здійснюють операції з обмеженою кількістю цінних паперів, швидко реагує на будь-які зміни. Ціна на такому ринку хоча й мінлива, але доволі керована, невелика кількість операцій здатна спричинити передбачене підвищення або зниження курсу. Навпаки, на курсах фінансових інструментів широкого ринку не позначаться навіть операції у великих масштабах, які відбуваються щоденно. Зрештою, головне питання аналізу — як оцінити вартість цінного папера, його здатність приносити передбачений грошовий потік від інвестованих коштів.

Проведення кількісного аналізу передбачає дослідження динаміки доходів. Кількісний аналіз змін цього показника слід поєднувати з оцінюванням впливу багатьох якісних чинників, які прямо чи опосередковано впливають на нього. Серед впливових чинників варто вирізнити зростання цін на продукцію та обсягів виробництва, введення в дію нових потужностей, вартість проданої продукції, витрати реалізації та управління, проникнення на нові ринки, рекламу, зміну циклів ділової активності.

Поточні витрати зіставляють з обсягом продажу, позитивна динаміка такого співвідношення показує дієвість контролю фірми над витратами. Зростання цього співвідношення свідчить про зниження ефективності, зменшення — про більшу ефективність такого контролю.

Важливими для аналізу емітента є рівень і динаміка показника прибутку до виплати податків, який становить виручку від реалізації продукції за вирахуванням витрат і платежів (крім податків). Його відношення до обсягу продажу також може засвідчувати зростання чи зниження ефективності діяльності фірми-емітента. Чистий прибуток визначає обсяг коштів, які компанія може спрямувати на саморозвиток і дивідендні виплати. Підвищення такого показника як виручка в розрахунку на одну звичайну акцію сприяє зростанню ринкової ціни акції. Необхідно також проаналізувати фактичний рівень виплати дивідендів, який не має бути менше 40—60 % прибутку. Додатково вивчають нематеріальні чинники: goodwill (ділову репутацію фірми), товарні знаки, торгові марки. 3 метою оцінювання вартості акцій та облігацій застосовують метод капіталізації доходів, який стосовно акцій ще називають методом дисконтованих дивідендів. Сутність цього методу полягає в тому, що вартість цінного папера розглядають як теперішню вартість його майбутніх доходів (для акцій — дивідендів). Отже, для визначення поточної ціни фінансових активів слід дисконтувати майбутні грошові потоки до теперішньої вартості за ставкою, яка враховуватиме всі аспекти ризику або невизначеності майбутніх доходів.

Розглянемо підхід до визначення вартості акції методом капіталізації як поточної вартості її дивідендів, що будуть сплачені в майбутньому.

Існує кілька методів оцінювання акцій, грунтованих на вивченні темпів зміни дивідендів.

А. Оцінювання привілейованих акцій.

|

Привілейовані акції можна розглядати як довічну ренту. Тому дисконтуючи суму дивідендів на нескінчений період, вартість привілейованих акцій можна визначити за такою формулою:

де Vр — ринкова вартість привілейованої акції;

D — постійний дивіденд;

К — ставка дисконту.

Б. Оцінювання простих акцій.

Вартість звичайних акцій здебільшого визначають три чинники: розмір дивідендів, темпи приросту дивідендів і ставка дисконту. Ставка, за якою дисконтують майбутні дивіденди, називають необхідною ставкою доходу.

1. Оцінювання простих акцій із постійними дивідендами.

Якщо інвестор має дані щодо постійного розміру дивідендів D і необхідну ставку дохідності Кs, ціну простих акцій р 0 можна визначити за допомогою дисконтування майбутніх дивідендів під ставку Кs:

2. Оцінювання акцій з постійним приростом дивідендів. Ціну таких акцій можна визначити, якщо дисконтувати майбутні дивіденди за необхідною ставкою доходу:

Це так звана формула М. Дж. Гордона, в якій:

D 0 — останній сплачений дивіденд на акцію;

D1 — очікуваний наступний дивіденд;

g — темпи приросту дивідендів;

К — ставка дисконту.

3. Оцінювання акцій з непостійним приростом дивідендів.

Якщо дивіденди на просту акцію зростають нерівномірно, інвесторові треба обчислити майбутні дивіденди окремо за кожен період, потім дисконтувати ці суми до теперішньої вартості й додати отримані результати. Зіставляючи одержані значення з фактичною ринковою ціною, можна визначити міру недооціненості (переоціненості) акції.

До інструментарію фундаментального аналізу належить метод фінансових коефіцієнтів, який широко застосовують під час оцінювання становища емітента на ринку цінних паперів. Утім, недоліком методу фінансових коефіцієнтів є те, що він враховує лише кількісні дані. Тому використання фінансових коефіцієнтів без якісного аспекту фундаментального аналізу не завжди вможливлює правильні висновки. Розглянемо фінансові коефіцієнти, які найчастіше застосовують у практиці фундаментальні аналітики.

Для визначення інвестиційної привабливості акцій використовують, зокрема, такі показники (назви в перекладі умовні):

1. Коефіцієнт «ціна — дохід», або цінність акції (К1)

К1 = Р/Е, «Рrісе / Earnings»

де Р — ринкова ціна акції;

Е — чистий прибуток у розрахунку на одну акцію,

2. Коефіцієнт дивідендної віддачі акцій (К2)

К2 = О/Р, «Dividend Yield»

де D — дивіденд за акцією; Р — ринкова ціна акції.

3. Коефіцієнт дивідендних виплат, дивідендний вихід, або коефіцієнт платіжності (КЗ)

КЗ = С/К, «Dividend Payout»

де С— прибуток для сплати дивідендів; К — чистий прибуток.

4. Коефіцієнт дивідендного покриття (К4)

К4=1/КЗ = R/С,

де R — чистий прибуток;

C — прибуток для сплати дивідендів.

5. Коефіцієнт рентабельності акціонерного капіталу з чистого

доходу (К5)

К5 = К/Z,

де R — чистий прибуток;

Z — капіталізована вартість акцій1.

6. Коефіцієнт рентабельності акціонерного капіталу з обсягу реалізації (К6)

К6 = F/Z,

де F — обсяг реалізації;

Z— капіталізована вартість акцій.

7. Коефіцієнт «ціна — виручка» (К7)

К7 = 1 / К6 = Z / F= Р / S, «Рrісе-Salesз»

де Р — обсяг реалізації;

Z— капіталізована вартість акцій;

Р — ринкова ціна акції;

S — виручка від реалізації в розрахунку на одну акцію.

8. Коефіцієнт «ціна — балансова вартість» (К8)

К8 = Р/В, «Рrісе-Вооk/Value»

де Р - ринкова ціна акції;

В - - балансова (облікова) вартість активів у розрахунку на одну акцію.

Підсумкову оцінку привабливості фірми-емітента доцільно зробити на підставі узагальненого показника інвестиційної якості й розрахувати за допомогою методу «сума рангів» (аналогічні коефіцієнти різних компаній ранжують залежно від їхнього значення, сума рангів усіх коефіцієнтів кожної компанії визначає абстрактний узагальнений показник її інвестиційної привабливості).

Розглянемо тлумачення економічної сутності деяких з перелічених показників.

Капіталізована вартість акцій (ринкова вартість усіх акцій корпорації) Z = КР, де К — кількість акцій в обігу, Р — ринкова ціна акції.

Чистий прибуток на одну просту акцію Earning Per Share (ЕРS) як відношення чистого прибутку, зменшеного на величину дивідендів за привілейованими акціями до загальної кількості простих акцій, значною мірою впливає на ринкову ціну акцій Головний його недолік — неможливість зіставлення через неоднакову ринкову вартість акцій різних компаній-емітентів.

Коефіцієнт «ціна — дохід» Рrісе/Еаrnings Ratio (Р/Е) є індикатором попиту на акції компанії. Він показує, скільки згодні платити інвестори в даний момент за одиницю прибутку на акцію. Відносно високе зростання цього показника в динаміці засвідчує, що інвестори очікують прискореного зростання прибутку цієї фірми порівняно з іншими. Цей показник можна використовувати у просторових (міжгосподарських) зіставленнях. Компаніям, які мають відносно високу сталість економічного зростання, притаманні високі значення показника «ціна — дохід».

Разом із тим цілком можливо, що потенціал зростання курсової вартості цього цінного папера вичерпаний, тож невдовзі може початися падіння ринкової ціни. Коефіцієнт «ціна — дохід» показує, як порівняно із середньоринковим рівнем на початку «ведмежого» ринку може впасти курс акцій. За інших рівних умов слід очікувати, що акції із вищим Р/Е у відсотках більше втрачатимуть у ціні порівняно з тими, в яких цей показник нижчий. За загального падіння курсів передусім потерпають ті акції, курс яких не відповідає фактичному фінансовому стану емітента. Але це не стосується акцій компаній так званих «блакитних корінців», які працюють стабільно.

«Ціна — дохід» — інформативний показник, який демонструє відрив ринкової вартості акцій від їхньої справжньої вартості й уможливлює визначення рівня переоціненості чи недооціненості акцій на ринку. Слід завжди порівнювати значення Р/Е компанії зі значенням цього показника подібних компаній або із середньо-галузевим значенням. Високе значення Р/Е нерідко свідчить про переоціненість акцій. На розвинених ринках значення Р/Е для близьких за профілем та розмірами компаній має наближатися до певної константи, значення якої для кожної галузі визначають статистичні дані.

Показник Р/Е обчислюють так. Спочатку на підставі останнього за роком звіту про доходи підприємства визначають балансову величину доходу підприємства в розрахунку на одну акцію шляхом ділення прибутку після оподаткування на число акцій в обігу. Далі визначають ринкову ціну простих акцій підприємства (використовують ціну останньої угоди за акціями або інформацію у фінансовій пресі). Нарешті ринкову ціну акції ділять на дохід у розрахунку на одну акцію.

Коефіцієнт дивідендної віддачі (Dividend Yield) у компаніях, що розширюють свою діяльність шляхом капіталізації більшої частини прибутку, відносно невеликий. Він характеризує відсоток повернення коштів на капітал, вкладений в акції фірми (прямий ефект). Спостерігається також побічний ефект, що виявляється в зміні ринкової ціни акцій фірми-емітента.

Коефіцієнт дивідендних виплат, або дивідендний вихід (Divi-dend Payout) вказує на можливі зміни в попиті на акції за умов «ведмежого» ринку. Курс акцій з вищим рівнем цього коефіцієнта падає у відсотковому відношенні менше, ніж курс акцій з нижчим рівнем цього показника.

Коефіцієнт дивідендних виплат — це частка чистого прибутку, сплачена власниками акцій у вигляді дивідендів. Значення коефіцієнта залежить від інвестиційної політики фірми. Із цим показником тісно пов'язаний коефіцієнт реінвестування прибутку, який характеризує його частку, реінвестовану у розвиток виробничої діяльності. Сума значень показника дивідендного виходу й коефіцієнта реінвестування прибутку дорівнює одиниці.

Коефіцієнт «ціна — балансова вартість» Р/В (Рrісе-Вооk/Value) характеризує відношення ринкової ціни акції до її балансової ціни — частки власного капіталу фірми, що припадає на одну акцію. Балансова ціна (вартість) акції складається з її номінальної вартості (тобто вартості, за якою акція врахована в акціонерному капіталі), частини емісійного прибутку (накопичуваної різниш між ринковою ціною акцій у момент їх продажу та їхньою номінальною вартістю) і частини прибутку, накопичуваного та вкладеного в розвиток фірми. Значення коефіцієнта РІВ більше одиниці означає, що інвестори, купуючи акцію, здатні дати за неї ціну, що перевищує облікову оцінку реального капіталу, який припадає на акцію (переоцінені акції). Значення РІВ менше одиниці розглядається як свідчення недооціненості акції.

Слід зазначити, що таку аналітичну роботу проводять під час відбору до портфеля простих акцій. Аналіз щодо привілейованих акцій буде значно спрощеним, оскільки інвестору заздалегідь відомий рівень фіксованого доходу за ними.

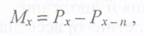

Для оцінювання надійності фірми-емітента і прогнозування її можливого банкрутства здійснюють розрахунок індексу кредитоспроможності, так званого коефіцієнта (індексу) Альтмана (Z-балу).

Індекс побудований за допомогою техніки мультиплікативного дискримінантного аналізу (Multipli - discriminant analysis — MDA) і дає змогу в першому наближенні вирізнити серед суб'єктів господарювання потенційних банкрутів. Для побудови індексу Альт-ман (Altman) скористався даними за 1946 і 1965 роки 66 промислових фірм, половина з яких збанкрутіла, а решта працювала прибуткове.

Альтман дослідив 22 аналітичні коефіцієнти, серед яких відібрав п'ять найсуттєвіших для прогнозування й на їх підставі побудував багатофакторне регресійне рівняння. Таким чином, індекс Альтмана являє собою функцію п'яти показників, які найбільш репрезентативно характеризують економічний потенціал фірми.

Індекс кредитоспроможності (Z-бал) має такий вигляд:

де показники К1, K2, K 3, K 4, К5 розраховують таким чином:

де Е — прибуток до виплати відсотків і податків; А — усі активи фірми.

де V — виручка від реалізації; А — усі активи фірми.

де S— власний капітал (ринкова оцінка); В — боргові зобов'язання.

де R— реінвестований прибуток; А — усі активи фірми.

де С — короткотермінові активи;

Z— короткотермінові зобов'язання;

А — усі активи фірми.

Критичне значення індексу Z, розраховане Альтманом за даними статистичної вибірки, становить 2,675. З цією величиною зіставляють обчислене значення індексу кредитоспроможності конкретної фірми. Зіставлення вможливлює розмежування між діючими фірмами і висловлення припущення стосовно ймовірного у передбачуваному майбутньому (2—3 роки) банкрутства одних (Z ≤ 2,675) і доволі стабільного фінансового стану інших (Z ≥ 2,675). Практики вважають, що Z<1,8 свідчить про надто високу ймовірність близького банкрутства.

Зазначимо, що досить серйозний недолік наведеної методики полягає в тому, що правильний розрахунок індексу кредитоспроможності можливий лише для компаній, які котирують свої акції на фондових біржах. Тільки для таких компаній можна обчислити ринкову оцінку власного капіталу (показник К з ),

Відомі й інші моделі, насамперед британських учених Тафле-ра (Tafler) і Тішоу (Tishaw), які запропонували чотирифакторну модель для прогнозування банкрутства фірм.

Однією з найважливіших характеристик фінансового стану фірми є стабільність її діяльності в подальшій перспективі, пов'язана з рівнем залежності від кредиторів та інвесторів. Дослідження структури джерел фінансування пов'язане з поняттям левери-джу. В економічній термінології леверидж — це «ефект важеля» під час визначення співвідношення власного, залученого і позикового, основного і обігового капіталу.

Від середини 1980-х років у західних країнах набула поширення практика придбання контрольного пакета акцій корпорацій (leveraged buy-out - LBO ), фінансованого емісією додаткових акцій або за допомогою банківських кредитів, забезпеченням яких виступали активи. LВО-фірми функціонують за умов високого рівня боргів, а отже, низької частки їхнього власного капіталу. Високі показники рівня запозичених коштів, невелика кількість вільних грошових коштів через великі виплати відсотків кредиторам знижують ціну акцій LВО-фірм з огляду на високий рівень ризику, притаманний їхній діяльності.

Якщо співвідношення «власний капітал/позикові кошти» має значний нахил у бік боргів, фірма-емітент може збанкрутіти, якщо кілька кредиторів одночасно вимагатимуть повернення своїх грошей.

Співвідношення власних і запозичених коштів дає лише загальну оцінку фінансової стійкості компаній. Тому у світовий і вітчи-зняній практиці застосовують систему додаткових показників. Так, коефіцієнт концентрації власного капіталу характеризує частку коштів власників фірми в загальній сумі коштів, авансованих у її діяльність. Чим вище значення цього коефіцієнта, тим підприємство фінансове стійкіше і незалежне від зовнішніх кредиторів. Цей показник разом із коефіцієнтом концентрації залученого (запозиченого) капіталу в сумі дорівнює одиниці (або 100 %).

Стосовно доцільності використання запозичених коштів у зарубіжній практиці існує багато протилежних поглядів. Поширеною на Заході є думка, що частка власного капіталу має бути доволі великою. Вважається, що межа цього показника — не нижче за 0,6 (або 60 %). В акції фірм із високою часткою власних коштів західні інвестори охочіше вкладають кошти, оскільки такі фірми з більшою ймовірністю здатні погасити різні борги за рахунок власних коштів. Компаніям Японії, навпаки, притаманна вища частка позикового капіталу (до 80 %), і це вважається доцільним. Така різниця в поглядах пояснюється тим, що інвестиційні потоки в різних країнах мають різну природу— у США інвестиції надходять переважно від населення, в Японії— від комерційних банків, де високе значення коефіцієнта концентрації позикового капіталу свідчить про довіру до корпорації з боку банків, тобто про її фінансову надійність.

Зворотним до зазначеного коефіцієнта є коефіцієнт фінансової залежності, зростання якого в динаміці свідчить про збільшення частки позикових коштів в інвестиціях у фірму. Структуру капіталу фірми характеризує коефіцієнт довготермінового залучення запозичених коштів, зростання якого в динаміці означає, що залежність підприємства від зовнішніх інвестицій збільшується.

Коефіцієнт маневрування власного капіталу показує, яку частку власного капіталу використовують для фінансування поточної діяльності, тобто вкладено в обігові кошти, а яку капіталізовано (цей коефіцієнт може змінюватися залежно від структури капіталу й галузевої належності фірми).

Обчислення коефіцієнта структури довготермінових вкладень грунтоване на передбаченні, що довготермінові позики використовуються для фінансування основних засобів. Коефіцієнт визначає частку основних засобів, профінансованих зовнішніми інвесторами та належних їм.

Можливість виконання боргових зобов'язань фірмою-емітентом залежить насамперед від розміру і стійкості балансу грошових надходжень і виплат. Платоспроможність боржника характеризує відношення чистого грошового потоку (прибутку до сплати відсотків і податків) за певний період до загальної суми боргу. Практики вважають, що падіння цього коефіцієнта нижче 0,4 є передвісником неплатоспроможності фірми-емітента.

Щоб з'ясувати, якою мірою доходи фірми-емітента перевищують суму щорічних відсоткових сплат і основної суми боргу, застосовують коефіцієнт покриття боргу. Цей коефіцієнт розраховують як відношення прибутку до сплати відсотків і податків до загальної суми обслуговування боргу (відсотки й відрахування до фонду сплати основного боргу). Достатнім вважається рівень надійності виконання зобов'язань, якщо коефіцієнт перевищує 6, а для фірм галузей з регулярними змінами підйому та спаду, тобто циклічних — 4. Якщо цей коефіцієнт менше за 2, це свідчить про низький рівень надійності боргових зобов'язань. Відношення прибутку після сплати податків і відсотків за всіма позиками до суми щорічних сплат з усієї заборгованості характеризує коефіцієнт обслуговування боргу.

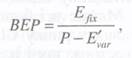

Важливе місце в оцінюванні фінансових можливостей фірми-емітента належить методу «критичного обсягу продажу» (або методу точки беззбитковості — BЕР), сутність якого полягає у визначенні для певної ситуації мінімального обсягу реалізації продукції, здатного забезпечити беззбиткову діяльність монопродуктового підприємства. Розглянемо докладніше цей метод на конкретному прикладі.

Вивчаючи доцільність придбання інвестором акцій фірми «Хмаринка» з виготовлення парасольок, фахівець-аналітик обмірковує такі дані стосовно емітента. У звітному році обсяг продажу у вартісному вигляді (виручка) сягнув 8000 у. о., ціна однієї парасольки становила 2 у. о. Постійні та змінні витрати становили відповідно 4000 і 3000 у. о.

З огляду на зміни ринкової кон'юнктури наступного року керівництво фірми планує зменшити ціну однієї парасольки до 1,5 у. о., збільшивши обсяг реалізації за незмінного рівня постійних витрат і прибутку, тобто зниження ціни не впливатиме на дохід власників акцій. Чи можливо це? Аналітику важливо визначити мінімальний обсяг продажу парасольок, за якого фірма не зазнає збитків, а також обсяг продажу, який забезпечуватиме фірмі одержання прибутку і сплату дивідендів на рівні звітного року.

Які рекомендації надасть фахівець-аналітик інвесторові щодо купівлі акцій фірми «Хмаринка»?

Наведемо розв'язок, зважаючи на те, що:

де Еfix — сумарні постійні витрати за рік; Р — ціна одиниці продукції; Е'var — змінні витрати у розрахунку на одиницю продукції.

Якщо відомі обсяг виручки й ціна однієї парасольки, можна підрахувати, скільки випущено парасольок: 8000 у. о.: 2 у. о. = = 4000 парасольок. Змінні витрати на одиницю продукції становили Е'var = 3000 у. о.: 4000 = 0,75 у. о.

Прибуток звітного року дорівнював 8000 у. о. - (3000 у. о. + + 4000 у. о.) = 1000 у. о.

З урахуванням обчислень, критичний обсяг продажу у звітному році ВЕР\ становив:

Критичний обсяг продажу у наступному році ВЕР2 дорівнюватиме:

Якщо запланований обсяг продажу парасольок, який за умови зниження ціни забезпечуватиме одержання прибутку на рівні минулого року, умовно прийняти за х, можна скласти вихідне рівняння:

1,5x = 4000 + 0,75x+ 1000

(виручка дорівнює сумі витрат і прибутку), звідки а- = 5000 / 0,75 = 6667 (парасольок).

Тобто продаж 6667 парасольок забезпечить прибуток у наступному році на рівні минулого. Висновок аналітика, найімовірніше, буде таким: запевнення керівництва фірми щодо отримання прибутку і сплати дивідендів на рівні минулого року дуже сумнівні, оскільки навряд чи можливо збільшити продаж парасольок на 66 % (особливо без відповідних змін постійних витрат).

Як бачимо з наведеного прикладу, на підставі аналізу ВЕР можна отримати корисну інформацію стосовно прийняття інвестиційного рішення.

Зрештою, інвестор може не вдаватися до фундаментального аналізу, а покластися на рейтингову оцінку фінансових інструментів спеціальними агенціями. Майже всі боргові фондові інструменти, що обертаються на фондовому ринку США, мають рейтинг. Рейтинг корисний як для інвестора, так і для емітента. Рейтинг необхідний для оцінювання кредитного ризику інвестора, бо забезпечує неупереджене порівняння інвестиційних якостей цінних паперів. Хоча він не дає конкретної рекомендації щодо купівлі або продажу цінних паперів, утім забезпечує інвестора інформацією, яку можна використати як критерій під час операцій із цінними паперами. Щоб орієнтуватися, інвестору потрібні такі критерії — незалежні оцінки дохідності й надійності фінансових інструментів.

Емітентові рейтингова оцінка допомагає підвищити ліквідність цінного папера. На розвиненому ринку, де переважна більшість боргових зобов'язань мають рейтингову оцінку, важко продати облігацію за відсутності рейтингу. На організованому ринку цінних паперів лише боргові зобов'язання з високим рейтингом можуть забезпечити реальний доступ до отримання позикових коштів, розмір яких залежить від категорії, яку надає рейтингова агенція.

Важливе значення мають рейтинги для фінансових посередників, адже вони сприяють продажу цінних паперів, гарантують розміщення боргових інструментів. Оскільки рейтингові оцінки враховують прогнози цін фінансових інструментів, спираючись на них і виходячи з потреб інвестора, фінансовий посередник пропонує придбати такі цінні папери, які вважає прийнятними для інвестора.

8.3. Технічний аналіз ринку цінних паперів. Поняття і методи. Традиційний графічний метод.

Метод середньої плинної. Метод «моментів». Згладжування і екстраполяція динамічних рядів

Технічний аналіз грунтується на впевненості, що в ринкових цінах фінансових інструментів акумульовані всі ті дані, які в подальшому публікуються в звітах фірми й із запізненням стають об'єктом фундаментального аналізу.

За технічного аналізу головним об'єктом спостереження (дослідження) стає зміна руху ринку цінних паперів, попиту та пропозиції на певні фінансові активи без урахування ролі фундаментальних чинників (економічного, політичного й технологічного характеру). Для цього будують спеціальні моделі руху ринкових цін і виявляють загальні тенденції ринку. На підставі результатів таких досліджень приймають конкретні тактичні інвестиційні рішення щодо купівлі та продажу цінних паперів.

Конкретні методи технічного аналізу базуються на твердженні, що динаміка цін на ліквідних ринках чітко підпорядкована загальним закономірностям. Ліквідні ринки — це ринки з великою кількістю учасників, на яких операції здійснюються безперервно У значних обсягах.

Технічний аналітик виходить з уявлення, що всі фундаментальні причини опосередковано відображаються в цінах ринку цінних паперів. Основними об'єктами технічного аналізу є попит і пропозиція цінних паперів, динаміка обсягів операцій з купівлі-продажу їх, і особливо — динаміка ринкових цін. Прихильники технічного аналізу схильні до заперечення прямого впливу змін дохідності компанії й ризику інвестування на вартість акцій.

Утім, між технічним і фундаментальним аналізом на практиці немає суперечностей. Розрахункову дохідність цінного папера, визначену фундаментальними аналітиками, необхідно оцінити через механізм ринку цінних паперів. Тільки під впливом попиту і пропозиції встановлюється ціна фінансового активу, в якій у кожній конкретній ситуації відображається оцінка — на підставі фундаментального аналізу. Ціна на ринку швидко реагує на чутки, раціональні й ірраціональні уявлення покупців і продавців. Але вони спираються як на технічну, так і на фундаментальну оцінку фінансового активу, оскільки ринкова ціна відображає потребу покупця-інвестора в цінному папері певної якості.

Фахівці ринку цінних паперів у практиці найчастіше використовують інструментарій комплексного, тобто технічного й фундаментального характеру. Однак технічний аналіз є поширені-шим завдяки таким перевагам, як простота, легкість і швидкість здійснення, придатність для дослідження більшої кількості фінансових активів різних емітентів, ніж у разі застосування фундаментального аналізу. Проте фахівці, котрі спираються на технічний аналіз, не завжди досить точно передбачають ціни ринку цінних паперів на далеку перспективу. Довготермінове прогнозування зазвичай зумовлює необхідність додаткового залучення елементів фундаментального аналізу.

Знаходити всебічну інформацію для фундаментального аналізу доволі важко. Майже кожному аналітикові-професіоналу доступний інструментарій технічного аналізу, але не кожен здатний реалізувати фундаментальний підхід. Попри пов'язані з технічним аналізом витрати, він досить популярний серед суб'єктів ринку цінних паперів, бо вможливлює користування доступною інформацією, що стосується переважно ринкових цін, або цін і обсягів торгівлі.

Поява спеціальних комп'ютерних програм істотно полегшила процес технічного аналізу ринку; активно розвивається індустрія програм, призначених для розв'язання прикладних задач технічного аналізу.

Найпоширенішими на Заході та в країнах СНД є тематичні комп'ютерні розроблення, які поєднують усі способи комп'ютерного аналізу сучасного ринку цінних паперів. Розглянемо деякі з них.

The AI Trilogy (фірма World System Group) — унікальний «конструктор», який дає змогу створювати аналітичні комплекси будь-якого рівня складності. До програми входять 16 типів нейронних сіток у пакеті NeuroShell, розширена бібліотека NeuroWindows та витончена реалізація генетичних алгоритмів— програм GeneHanter. Цей пакет встановлено в 150-ти найбільших банках США.

I Think (фірма High Performanse System) — засіб побудови моделей найскладніших ситуацій і процесів — політичних, економічних, фінансових тощо. З його допомогою моделюють президентські вибори та надзвичайні ситуації у регіонах, інвестиційні потоки й реакцію ринку на нові податки, розв'язують безліч інших завдань. Ця програма незамінна в процесі планування структурних змін у банках і великих фірмах як візуальний інструмент реінжинірингу.

Усі методи технічного аналізу є спробами швидкого й відносно легкого прогнозування цін на підставі ринкової статистики минулих періодів. Технічні підходи можна класифікувати в різні способи. Загальноприйнятим є розподіл усіх методів технічного аналізу на дві групи: методи, призначені для аналізу ринків із чітко визначеною тенденцією, та методи, придатні для аналізу неактивного (млявого) ринку. Аналітикові слід визначити, з яким ринком йому доведеться працювати. Для цього він має реалізувати спеціально розроблені підходи.

Найпопулярнішими є такі методи технічного аналізу, як «фігури на графіках цін» і прямування за трендом.

Розглянемо такі практичні підходи технічного аналізу, як традиційний графічний аналіз («фігури на графіках цін») і прикладні статистичні методи технічного аналізу.

Основний графічний інструментарій технічного аналізу — цінові графіки. Графічний технічний аналіз — це насамперед побудова і тлумачення різноманітних ринкових графічних моделей, які характеризуються певними закономірностями руху цін, з метою прогнозу ймовірності продовження чи зміни виявленого тренду.

Графічні картини вирізняються різноманітністю форм. Розрізняють два види графічних моделей: моделі перелому тенденції — тобто структури, які формуються на цінових графіках і в разі виконання деяких умов можуть свідчити про зміну наявного на ринку тренду (до них належать моделі «голова — плечі», «подвійний пік», «подвійне підґрунтя», «потрійний пік», «потрійне підґрунтя») і моделі продовження тенденції, які утворюються на графіках і в разі виконання деяких умов дають підстави стверджувати про ймовірність продовження наявної тенденції (до цієї групи належать моделі «трикутники», «смарагди», «прапори», «вимпели» тощо).

Отже, базою графічного напряму технічного аналізу є побудова цінових графіків як підґрунтя для формування аналітиками висновків щодо купівлі, продажу чи утримання певних цінних паперів.

До провідних видів графіків можна віднести стовпчикову діаграму, лінійний графік ціни закриття, точкову діаграму та «японський свічник». Розглянемо принципи побудови лінійного графіка (простої лінійної діаграми) і гістограми (стовпчикової діаграми).

Спільним для всіх цінових графіків є те, що цінові зміни відображаються за вертикаллю, а часові — за горизонталлю. Обсяги торгів указують у нижній частині графіка вертикальними рисками під відповідними ціновими показниками. Вибір інтервалів для побудови діаграми вільний.

При побудові лінійного графіка ціни закриття (рис. 8.2) фахі-вець-аналітик оперує двома видами інформації-- ціною останньої угоди (ціна закриття) й обсягами торгів. Деякі технічні аналітики вважають, що хоча ціна закриття не завжди точно відтворює ринкову ситуацію, але цей графік є доволі придатним для ринків, що розвиваються, ринкова ціна цінних паперів на яких у межах торгової сесії змінюється мало. Прості лінійні діаграми можна побудувати і на підставі цін «за курсом дня» (ЗКД).

Рис. 8.2. Лінійний графік ціни закриття

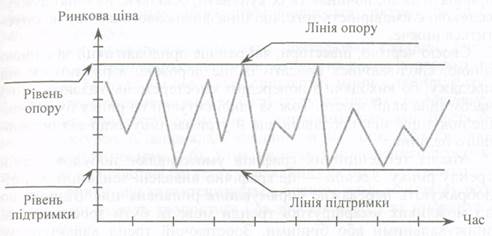

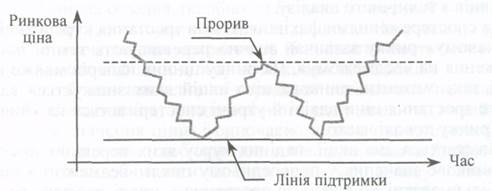

Такі поняття графічного аналізу, як лінія підтримки та лінія опору, проілюстровано на рис. 8.3. Лінія опору визначає межу, за яку ціна акції не має піднятися. Як показано на рис. 8.3, ціна акції за певний час кілька разів піднімалася до рівня опору і опускалася вниз. У графічному аналізі прийнято вважати: якщо ринкова ціна акції перетинає лінію опору, це слугує сигналом для її купівлі. У такому разі очікується подальше зростання курсової вартості цінного папера, адже вона перетнула певний психологічний бар'єр інвесторів.

Рис. 8.3. Лінії підтримки та опору цінового графіка

Існування рівня опору можна обгрунтувати так. Припустімо, що за попередній проміжок часу ціна акції кілька разів піднімалася до певного рівня (лінії опору), але знову опускалася вниз. Інвестори спостерігали й запам'ятали таку цінову динаміку. Тому коли ринкова ціна знову почне наближатися до цього рівня, суб'єкти ринку, які придбали акції за нижчою ціною, почнуть продавати їх, оскільки, на їхню думку, великою є ймовірність того, що ціна акції у подальшому опуститься, як це відбувалося раніше.

Своєю чергою, інвестори, які бажають придбати акції, не квапитимуться з придбанням, бо вони, з огляду на попередні спостереження, припускають, що за певний час їхня ціна опуститься. Тож у такій ситуації має бути більше продавців і менше покупців, що й визначає рівень опору. Якщо на ринку запанує дуже сприятлива інформація щодо перспектив акцій фірми-емітента, це порушить перебіг подій, і попит перевищить пропозицію. Інвестори «поженуться» за акціями, й рівень опору буде подолано.

Лінія підтримки характеризує межу, нижче за яку ціна акції не має опуститися. Якщо ринкова ціна папера падає нижче цього рівня, вважається, що вона падатиме й далі, бо подолано психологічний бар'єр оцінювання ситуації інвесторами. Це сигнал до продажу акцій.

Існування рівня підтримки можна обґрунтувати так. Припустімо, що за минулий відрізок часу ціна акції неодноразово опускалася до певного рівня (підтримки) і знову піднімалася. Інвестори спостерігали й запам'ятали таку цінову динаміку. Тому коли ціна знову опускається до цього рівня, інвестори, які мають намір придбати акції, починають їх купувати, оскільки, на їхню думку, великою є ймовірність того, що ціна фінансового активу не опуститься нижче.

Своєю чергою, інвестори, які раніше придбали акції за вищою ціною, сподіваючись продати їх ще дорожче, втримаються від продажу, бо виходячи з попередніх спостережень, гадають, що з часом ціна акції зросте. Тож за такої ситуації на ринку буде більше покупців, ніж продавців, що й утримає ціну акції від подальшого падіння.

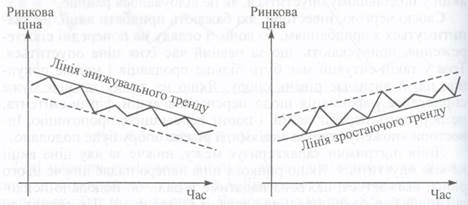

Аналіз тенденційних графіків уможливлює побудову ліній тренду ринку. Тренди — це графічно виявлені тенденції, які відображують переважне спрямування ринкових цін. Відповідно до можливих «маршрутів» тренди можуть бути зростаючими, знижувальними або бічними. Зростаючий тренд характеризує поступове підвищення цін, відповідно знижувальний - - зниження цін. Бічний, або горизонтальний, тренд описує горизонтальний рух цін.

Тренд визначають шляхом побудови лінії тренду, яка з'єднує дві або декілька верхніх або нижніх точок графіка. Зростаючий тренд з'єднує нижні точки графіка таким чином, що графік опиняється над лінією тренду. Водночас нижувальний тренд з'єднує точки графіка таким чином, що сам графік опиняється під лінією тренду (рис. 8.4).

Рис. 8.4. Побудова лінії тренду

Зростаючий тренд, на думку фахівців, є свідченням переваги на ринку попиту над пропозицією, знижувальний — пропозиції над попитом. Проблема полягає у правильній ідентифікації тенденції зміни ринкових цін.

Аналітики вважають, що наближення графіка до лінії тренду сигналізує про настання сприятливого моменту для продажу (за знижувального тренду) або купівлі фінансового активу (за зростаючого тренду).

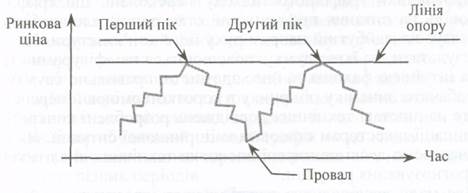

За зміни трендів часто виникають повторювані ситуації. Здебільшого вони трапляються за зміни тренду на тренд зі зворотним напрямом. Моделі, які описують стандартні зміни у тренді, є графічними зворотними моделями. Структуру називають інверсійною, якщо вона демонструє зміну цін у зворотному напрямі. Інверсійною структурою є, наприклад, «подвійний пік» (рис. 8.5) або «подвійне підґрунтя» (рис. 8.6). Утім, на практиці визначити перспективу ринку на підставі багатьох інверсійних форм доволі важко.

Стан ринку, що характеризується браком угод, має назву розривів. Вони можуть траплятися і за зростаючого, і за знижувального трендів.

Рис. 8.5. Інверсійна структура «подвійний пік»

Рис. 8.6. Інверсійна структура «подвійне підґрунтя»

Під час побудови стовпчикових діаграм (гістограм) на горизонтальній осі графіка відкладають відрізки часу, а на вертикальній — ціну. Ціна визначається вертикальною лінією, яка на графіку відповідає певному періоду часу (день, тиждень, місяць тощо). Довжина лінії показує амплітуду коливань ціни (від найвищої до найнижчої) за певний період.

Нерідко на графіку роблять позначки «тіків» (разових коливань ціни), що вказують ціни відкриття й закриття ринку. На таких графіках вказують також додаткову інформацію, наприклад обсяг торгів за різні періоди.

Практикам відомо багато варіантів побудови стовпчикових діаграм. Наприклад, замість амплітуди цін позначають ціни відкриття і закриття. Якщо досліднику зрозумілі загальні принципи побудови цінових графіків, переваги графічного підходу для проведення кваліфікованого аналізу дуже переконливі, оскільки тлумачення багатьох графіків не потребує особливих знань. Аналітик, маючи достатній обсяг статистичної інформації й досвід, зосереджується на специфіці «фігур», самостійно визначаючи рівень значимості їх.

Противники графічного підходу переконані, що графік дає відповідь на питання про минулий стан ринку, але здебільшого не вказує на майбутній напрям руху його кон'юнктури. Позитивні результати, на їхню думку, пояснюються не «фігурами» графіків, а інтуїцією фахівця та його здатністю правильно тлумачити і передбачати динаміку цін ринку в короткотерміновій перспективі. Проте на підставі технічних досліджень розроблені конкретні рекомендації інвесторам стосовно змін ринкової ситуації. Як приклад наведемо деякі поширені висновки технічних аналітиків щодо прогнозування руху цін.

Для мало досвідченого портфельного інвестора, який прагне залучити до свого портфеля акції, корисними будуть такі поради фахівців з технічного аналізу.

За спостереженнями фахівців, темпи зростання курсів акцій на «бичачому» ринку зазвичай значно перевищують темпи їхнього зниження на «ведмежому». На ринку цінних паперів майже невідомі такі емітенти, ринкова ціна акцій яких знижується вдвічі, проте зростання ціни вдвічі й утричі спостерігається на «бичачому» ринку доволі часто.

Вважається, що акції, падіння курсу яких перевищило середньоринкове значення у попередньому циклі «ведмежого» ринку, найбільш здатні до значного зростання у циклі наступного «бичачого» ринку. Тому на початку «бичачого» тренду пропонують упувати акції, курс яких особливо знизився відносно індексного рівня «ведмежого» циклу.

Курс акцій фірм-емітентів із невеликими обсягами капіталізації зростає на «бичачому» ринку у відсотковому плані вище, ніж усереднений курс за індексом (по всій ринковій капіталізації) і значно випереджає зростання курсу акцій емітентів з великими обсягами ринкової капіталізації. Відтак на початку «бичачого» тренду доцільно придбати акції емітентів з невеликими обсягами ринкової капіталізації.

Якщо значення найменшого рівня ринкової ціни спадної тенденції перевищуватиме рівень попереднього найменшого значення за умови зниження обсягів продажу, це буде «бичачим» сигналом і призведе до перелому тенденції на висхідну. А прискорене зростання цін за зниження обсягів торгівлі на ринку цінних паперів часто зумовлює перелом цінової тенденції. Довготривале повільне зростання ринкової ціни за умови сталого високого обсягу торгівлі є «ведмежим» сигналом (до падіння ціни).

Завдяки простоті графічний метод є одним з найпоширеніших і найефективніших прийомів технічного аналізу. Проте у кожної цінової моделі є специфічний механізм розроблення та своєрідний графічний вираз. Суттєвий недолік графічного методу— суб'єктивізм. Кожен технічний фахівець по-своєму тлумачить графіки. Щоб уникнути помилок, він має бути дуже кваліфікованим.

Серед обчислювальних методів технічного аналізу цінової динаміки, найпоширеніших на світових ринках цінних паперів, можна вирізнити: метод плинних середніх значень. Найпростіший спосіб дослідити будь-який ціновий графік — це накласти на емпіричний графік цін плинне середнє значення або навіть два таких значення різних періодів.

Значення плинної середньої обчислюють на підставі визначення середніх значень ціни закриття або «за курсом дня» за певний відрізок часу. Плинна середня, подібно до будь-якої середньої — це частка від ділення деякої суми на кількість додатків. Наприклад, середнє плинне значення цін закриття за 5 днів становить суму цін закриття за останні 5 днів, ділену на 5 (кількість додатків).

Під час обчислення плинної середньої періодично (наприклад щоденно або щотижня) до динамічного ряду додають новий додаток (нове значення ціни) і одночасно вилучають із цього ряду найстаріший додаток (щоб сума додатків дорівнювала 5). Плинну середню можна обчислити за будь-який період часу. Зазвичай технічні фахівці віддають перевагу визначенню плинної середньої за 3, 5, 7 або 10 днів.

Зіставлення графіка плинної середньої з вихідним емпіричним графіком фактичних щоденних цін закриття (за курсом дня) або з графіком плинної середньої за менший проміжок часу демонструє, що в плинній середній за триваліший період часу більше згладжуються випадкові коливання («артефакти»), ніж за коротший період, і вона краще відображає ринкові тенденції руху цін.

Плинна середня за тривалий період дає аналітику більше можливостей виявити зміну тенденції. Покладаючись на такий аналіз, багато інвесторів ринку купують акції, коли лінія плинної середньої за короткий період або лінія поточних цін сягне вище рівня плинної середньої за тривалий період, і позбавляються акцій, коли лінія фактичних цін або «короткої» плинної середньої стає нижчою за лінію плинної середньої за триваліший відрізок часу. Чим більший період, за який визначають плинну середню, тим більш плавною буде лінія на графіку, тим більшим є відставання (лаг) і тим рідше вона перетинає емпіричні лінії цін і «коротших» середніх.

Щоб використати плинну середню як показник тенденції і відповідно прийняти рішення, слід з'ясувати часовий проміжок, за який треба розрахувати середню, і визначити потрібний момент для ефективного виходу на ринок цінних паперів з інвестиційним рішенням.

Якщо обчислювати плинну середню за короткі проміжки часу, графік дуже чутливо реагуватиме на зміни цін. Спираючись на такий графік, треба виходити на ринок одразу після виявлення тенденції зростання цін і негайно залишати ринок після перелому тенденції. Якщо тенденція руху цін вирізняється малою тривалістю, «вихід» на ринок і «відхід» з нього стають настільки частими, що прибуток може виявитися меншим за операційні витрати. Намагання позбавитися небажаних витрат шляхом визначення плинної середньої за триваліший період можуть знизити ефект через швидку зміну тенденцій.

Зазначений метод аналізу належить до аналітичних інструментів прямування за тенденцією, метою якого є визначення моменту завершення минулої й початок нової тенденції. Сутність методу — завжди прямувати за динамікою ринку, не випереджаючи її. Прихильники плинної середньої досліджують різні за тривалістю періоди часу, приділяючи особливу увагу перетину ліній. Різновидом методу є побудова «каналу», що становить дві паралельні прямі, які є межами нормального діапазону коливань ціни у межах загальної тенденції. Однак значення ціни на графіку може виходити за межі «каналу», а за деякий час повернутися до нього.

Технічні аналітики намагаються усунути цей недолік «каналів», запроваджуючи додаткові прийоми для визначення справжніх «вузлів перелому» тенденції. Дехто з них обчислює плинні середні за щоденними цінами закриття та максимальними й мінімальними значеннями цін за день, позначаючи їх на графіку у вигляді діапазону. Межі діапазону виникають також зі значень, які відповідають фіксованим верхнім і нижнім відхиленням у відсотках від цін закриття. Щоб коливання цін були визнані важливими, лінія плинної середньої щоденних значень цін або іншої плинної середньої має перетинати весь діапазон.

Поширеною помилкою в разі застосування цього методу є думка стосовно доцільності прогнозування на його підставі цінової динаміки. Утім, на практиці цей метод дає лише підтвердження діючої тенденції, але не може передбачити її.

Прихильники методу прямування за трендом намагаються надати йому кількісного виразу. Вони вдаються до спроб обґрунтувати тривалість періоду, за який розраховуватиметься плинна середня. Надійність методу перевіряється шляхом аналізу попередньої динаміки ринку. Якщо на ринку діє виявлена довготривала висхідна тенденція, інвестор, ймовірно, зможе отримувати дохід упродовж доволі тривалого періоду часу і, напевно, не зазнає втрат до того моменту, коли графік вкаже йому на необхідність залишити ринок. У разі поєднання аналітиком достатнього інтуїтивного передбачення стану ринку із застосуванням плинних середніх з оптимальними періодами розрахунку, можливо передбачити ймовірність цінової динаміки в майбутньому. Позитивним аспектом цього методу є й те, що на його підґрунті створено чимало методик технічного аналізу, котрі допомагають швидко й правильно виявляти поточні ринкові тенденції.

Метод плинної середньої дуже поширений у технічному аналізі, хоча й має низку суттєвих недоліків. По-перше, за його допомогою не можливо науково обґрунтувати вибір необхідної кількості членів динамічного ряду для розрахунків та обчислюваного розрахункового часового інтервалу т (днів, місяців тощо). По-друге, кінці розрахункового ряду динаміки не мають визначення плинних середніх величин, тож отримуваний теоретичний ряд коротший за вихідний емпіричний.

Ряд середніх плинних коротший за емпіричний на (от - 1) значень, що потребує уважного ставлення до вибору інтервалу (т). Якщо емпіричному ряду притаманна певна періодичність коливань, то інтервал згладжування має бути рівним або кратним періоду коливань.

Метод середніх плинних застосовують для аналітичної обробки навіть дуже мінливих рядів ринкових цін. У цих випадках можливе подвійне згладжування.

Спеціальний розділ графічного аналізу становить побудова графіків імпульсних коливань, найпоширеніших під час проведення торгових операцій, за методом «моментів» («момент» — це різниця двох цін).

Засадова формула для обчислення «моменту» виглядає так:

де Mх — «момент» на день х;

Рх — ринкова ціна фінансового активу на день х;

Рх-п — ринкова ціна фінансового активу п днів тому.

Значення «моментів» (додатні й від'ємні) за кілька днів утворюють динамічний ряд, який наносять на графік. Сигнали купівлі реєструються, якщо значення ряду— імпульс перетинається з лінією часу вище нульової позначки, сигнали продажу-- нижче нульової позначки.

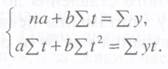

За короткотермінового прогнозування майбутнього значення ціни подеколи застосовують спосіб вирівнювання ряду динаміки на підставі методу найменших квадратів. Шляхом математичних розрахунків знаходять таку теоретичну лінію, яка найудаліше ап-роксимує емпіричний ряд.

При аналітичному вирівнюванні динамічного ряду ринкових цін фактичні значення уt замінюються обчисленими на основі функції Y t =f(t), яку називають трендовим рівнянням (t — чинник часу, Y t — теоретичний рівень ринкової ціни). Припускають, що ланцюгові абсолютні прирости значень цін відносно стабільні і не мають чіткої тенденції до зростання чи зменшення, отже вирівнювання ряду виконують на основі лінійної функції: Y t = а + bt, де Y t — теоретична ринкова ціна акції;

t — порядковий номер періоду;

b — коефіцієнт (тангенс кута);

а — вільний член формули.

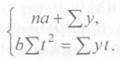

Згідно з умовою мінімізації суми квадратів відхилень фактичних рівнів ряду у, від теоретичних Y t параметри а і bвизначаються розв'язуванням системи нормальних рівнянь, яка для лінійної функції має такий вигляд:

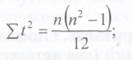

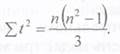

Наведена система рівнянь спрощується, якщо початок відліку часу (І = 0) перенести в середину динамічного ряду. Тоді значення І, розміщені вище середини, будуть від'ємними, а нижче — додатними. При непарному числі членів ряду (наприклад, n = 7) змінній t надаються значення з інтервалом одиниця - 3, - 2, - 1, 0,1,2,3; при парному:-2,5,- 1,5, - 0,5, 0,5, 1,5,2,5.

В обох випадках ∑ t = 0, а система рівнянь набирає вигляду

Отже,

Значення ∑ t 2 можна доволі легко обчислити за формулами: для непарного числа значень ринкових цін

для парного числа значень ринкових цін

Продовження виявленої тенденції за межі ряду динаміки називають екстраполяцією тренду. Це один із методів прогнозування ринкових цін, передумовою використання якого є підтвердження незмінності причинного комплексу, що формує тенденцію.

Метод екстраполяції дає короткостроковий точковий прогноз. На практиці зазвичай визначають довірчі межі прогнозного рівня.

Підставивши в одержану формулу для визначення у конкретне значення t, ми одержимо прогнозове значення ціни акції для t -періоду. Наголосимо, що на підставі наведених розрахунків прогнозування здійснюється лише на короткий термін.

Узагальнимо умови, за яких, на думку аналітиків, варто розглядати доцільність придбання цінних паперів (акцій):

* інвестор має підстави вважати, що акції фірми продаються за значно заниженими цінами. Тобто, на думку інвестора, фірма-емітент коштує значно більше, ніж показує ринкова ціна її акцій;

* інвестор вважає, що фірма має сприятливі перспективи й можна очікувати значного стрибка ціни її акцій угору;

* якщо ціна акцій стабільно зростає й інвестор має підстави вважати, що ця тенденція ще довго зберігатиметься;

* інвестор вважає, що попри стабільну ринкову ціну акцій на

них будуть виплачені високі дивіденди.

Можливість продажу акцій варто розглядати, коли:

* інвестор вважає, що акції переоцінено й можна очікувати

падіння ринкових цін на них;

* інвестор вважає, що в фірми-емітента найближчим часом

виникнуть серйозні фінансові проблеми;

* якщо спостерігається стала тенденція до падіння ринкової

ціни акцій, і інвестор не має підстав сподіватися, що найближчим

часом ціна стабілізується, а потім почне зростати;

* інвестор припускає, що на акції певної компанії будуть ви

плачені невисокі дивіденди й тому вважає, що продавши ці акції,

він зможе придбати інші цінні папери з вищою дохідністю.

Слід, утім, пам'ятати, що падіння ціни сьогодні не є свідченням того, що певні цінні папери зовсім безнадійні у довготерміновій перспективі.

8.4. Аналіз ризиків. Оцінювання ризику. Систематичний і несистематичний ризики. β-коефіцієнт як міра систематичного ризику

Щодо ризиків у портфельному інвестуванні практика прийнятгя інвестиційних рішень надає три можливі варіанти вибору:

1) вибір за умов визначеності, коли висновок детермінований і може бути чітко визначений;

2) коли за умов ризику вибір передбачає, що результат невідомий, але існує інформація про ймовірний розподіл можливих наслідків, так званий вибір за умов ризику;

3) вибір за умов повної невизначеності, коли результат випадковий і зовсім відсутня інформація про ймовірність наслідків прийняття конкретних рішень.

Попри чітке визначення для портфельного інвестора з практичної точки зору немає чіткої різниці між другим і третім варіантами, якщо за ймовірність прийняти суб'єктивну міру впевненості інвестора в настанні події.

Концепції фінансових ризиків складні й суперечливі. Підходи до вимірювання їх супроводжуються, навіть на думку дослідників, значними суперечностями. Ризик фінансового активу можна розглядати по-різному. По-перше, ризик, притаманний окремому активу, тлумачать як окремий ризик. По-друге, розглядають ризик одного фінансового активу у сукупності фінансових активів, які формують портфель.

Відтак, окремий ризик виникає у випадку, коли інвестовано один вид активів. Утім, такі випадки поодинокі, переважно фінансові вкладання спрямовуються в інвестиційний портфель. Зауважимо, що ризик окремого активу і ризик активу в портфелі принципово відрізняються. Суто ризиковані активи як частина портфеля втрачають значну частину ризикованості.

Взаємозв'язок дохідності й ризику зумовлює те, що вкладання коштів у цінні папери відбувається за умови, коли очікувана ставка доходу буде прийнятною для інвестора, щоб компенсувати його ризик. Чим вище можливість виникнення несподівано низького доходу чи збитків, тим вищим є ризик інвестування.

Якщо інвестор вкладає кошти в акції, він очікує від емітента сплати дивідендів і приросту капіталу через зростання ринкової ціни акції. Чим вищий ризик акції, який означає ймовірність того, що емітент не зможе виплатити очікувані дивіденди, або ринкова ціна акції впаде, тим вищою має бути очікувана дохідність. Тільки за цих умов може відбутися інвестування. Очікувана дохідність R — це ставка доходу, яку інвестор прагне отримати на свої інвестиції.

Найпоширенішим у портфельному інвестуванні є припущення, що за наявності альтернатив у разі прийняття рішень для інвестора важливі два показники — очікувана ставка доходу (повна дохідність) і рівень ризику.

Дохід (повний дохід), що забезпечується будь-яким активом, складається з двох елементів: доходу від зміни вартості активу (зростання капіталу) й доходу як отримання дивідендів. Повний дохід, обчислений у відсотках до первинної вартості активу, називають дохідністю цього активу або ставкою доходу.

Ризик є ймовірною оцінкою, його кількісне вимірювання не може бути однозначним і чітко передбачуваним. Залежно від того, яку з методик обчислення реалізовано, рівень ризику може суттєво змінюватися. На практиці реалізуються такі основні методики оцінювання ризику: оцінка чутливості кон'юнктури (sensitivity analysis) й оцінка ймовірного розподілу дохідності (probability distribution).

Перший підхід полягає в обчисленні ризику як розмаху варіації дохідності активу (V), виходячи з песимістичної (RП) та оптимістичної (R ОП) оцінок її. Розмах варіації виступає у цьому випадку мірою ризику (діапазону зміни дохідності), що асоціюється з окремим фінансовим активом, тобто:

Чим більший розмах (ширший інтервал, діапазон) зміни очікуваної дохідності від найнижчого до найвищого рівня, тим меншою є впевненість інвестора в отриманні майбутніх очікуваних доходів і більшим ризик. Деякі аналітики переконані, що інвестор має розглядати лише варіанти з ризиком, меншим порівняно з очікуваним рівнем (відхилення, нижчі за прийнятне значення).

Вихідні параметри для здійснення розрахунків за другою методикою — це прогнозові оцінки значень дохідності фінансового активу (R i) та ймовірності здійснення їх (P i).

Загальне правило, не вдаючись до математичних подробиць, таке: чим вища щільність (компактність) розпорошення дохідності навколо очікуваної ставки доходу, тим меншим є ризик фінансового активу.

Найпоширенішою мірою ризику є дисперсія, або стандартне відхилення очікуваної дохідності. Вона є доволі точною й широко визнаною мірою ризику, яку використовують у теоретичних моделях оцінювання фінансових інструментів. Це показник розпорошення дохідності навколо очікуваної величини. Чим менше розпорошені ставки доходів навколо очікуваної, тим вищою є впевненість в одержанні цієї дохідності у майбутній період.

Визначення ризику фінансового активу як а («сигма») здійснюють у такій послідовності.

Спершу обчислюють найбільш імовірну очікувану дохідність (R) за формулою:

Потім визначають стандартне відхилення (а) за формулою:

Імовірність події P i визначається можливістю того, що зазначена подія може статися. Перелік