2015-07-04

2015-07-04 728

728Для успішного здійснення інвестицій у цінні папери інвестору необхідно провести попередній аналіз якості фінансових інструментів. Традиційний підхід до аналізу з метою прийняття інвестиційного рішення щодо стратегічного і портфельного інвестування у разі формування великих портфелів цінних паперів із залученням закордонних цінних паперів, тобто підхід «згори — вниз», починається з дослідження на макроекономічному рівні з метою з'ясування характеру та особливостей інвестиційного клімату країни, фінансові активи емітентів якої зацікавили інвестора, потім стосується конкретніших, специфічних секторів (галузей, підга-лузей, виробництва, далі — галузей) — так званого індустріального аналізу і завершується оцінюванням фінансового й економічного стану фірми-емітента й прогнозуванням (моделюванням) ринкової ціни фінансових інструментів.

Розглянемо послідовні етапи, які є основними складовими комплексного аналізу в процесі прийняття інвестиційних рішень.

Початковим етапом передінвестиційних досліджень є загальноекономічний або макроекономічний аналіз для визначення інвестиційного клімату країни. Стан економіки аналітик оцінює з урахуванням статистичних даних стосовно темпів зростання валового національного продукту, доходів на душу населення, рівня зайнятості, темпів інфляції, рівня відсоткових ставок, валютного курсу тощо. Додатково він визначає фіскальну й монетарну політику уряду, її вплив на функціонування ринку цінних паперів. На підставі цих досліджень надається загальна оцінка інвестиційного клімату країни.

На другому етапі здійснюється індустріальний аналіз, який передбачає комплексний підхід до аналізу функціонування певних галузей. На підставі дослідження ділового циклу в економіці здійснюють відповідний розподіл галузей за рівнем ділової активності, а також за стадіями розвитку з метою з'ясування їхньої інвестиційної привабливості.

Наступний етап — аналіз конкретного емітента — підприємства, фірми, корпорації, передбачає встановлення стадії життєвого циклу й аналіз фінансового стану компанії (підприємства) на підставі визначення фінансових коефіцієнтів, оцінювання платоспроможності й фінансової стійкості, визначення ціни фірми тощо, а також дослідження перспектив розвитку менеджменту, організаційних і комерційних умов функціонування. Підсумковим етапом є прогнозування (моделювання) ринкової ціни цінних паперів з метою прийняття інвестиційного рішення.

Макроекономічний аналіз передбачає, зокрема, дослідження ринку цінних паперів на основі попиту і пропозиції. Ціна фінансових інструментів передусім залежить від сукупного капіталу, що інвестується в цінні папери (попит), і від обсягів цінних паперів для продажу (пропозиція).

Співвідношення попиту і пропозиції визначає кон'юнктуру ринку цінних паперів.

На стадії високої кон'юнктури відбувається приплив грошової маси до ринку цінних паперів, що супроводжується підвищенням курсів фінансових інструментів. За умови низької кон'юнктури обсяг цінних паперів на продаж перевищує платоспроможний попит, що призводить до відпливу капіталу з ринку. Власники цінних паперів не здатні реалізувати їх або реалізують за нижчими цінами, зі значними втратами коштів. Макроекономічний аналіз досліджує вплив різних чинників на цей ринковий процес.

Переважну частку інвестицій на ринок цінних паперів постачають приватні інвестори (населення), якщо вони мають доходи, які перевищують витрати на споживання, тому такі важливі чинники, як зростання доходів на душу населення, збільшення рівня зайнятості, зниження податків сприяють припливу заощаджень населення на ринок цінних паперів. Гальмує процес інвестування чинник інфляції, який може призвести до того, що переважну частину доходів приватні інвестори використовуватимуть з метою споживання.

Фахівці ринку цінних паперів, які займаються макроекономіч-ними дослідженнями, вивчають також умови, за яких різні групи інвесторів надають перевагу інвестуванню в цінні папери порів-няно з іншими видами використання заощаджень. Конкуренція може спостерігатися не лише між реальним і фінансовим інвестуванням, а й між окремими сегментами фінансового ринку. Наприклад, існує альтернатива вкладання коштів у валюту, на банківські депозити, а також у коштовності. Тому вивчають зміни відсоткових ставок і динаміку валютного курсу порівняно з мінливістю показників дохідності ринку.

Інвестиційний рейтинг країни узагальнює оцінку її інвестиційного клімату. Інвестиційний клімат визначається як сукупність політичних, правових, економічних і соціальних умов (передумов), що забезпечують і сприяють (або перешкоджають) інвестиційній діяльності вітчизняних і закордонних інвесторів. Інвестиційний клімат характеризується, зокрема, сукупністю інвестиційних ризиків (тобто непередбачуваних фінансових втрат капіталу і доходів).

Чинники, що забезпечують подолання або зниження інвестиційних ризиків, формують сприятливий інвестиційний клімат. Розглянемо класифікацію таких чинників. Насамперед, це — надійність законодавства з інвестиційної й зовнішньоекономічної діяльності (правове регулювання), а також сталість політичної системи і національної валюти, сприятливі умови припливу іноземних інвестицій, валютне регулювання та інші політичні чинники.

Для закордонного інвестора особливу роль відіграють сприятливий режим іноземного інвестування й реєстрації іноземних інвестицій, позитивні умови створення спільних підприємств і вільних економічних (офшорних) зон (статус іноземного інвестора). Сприятливі передумови портфельного інвестування формують також достатня активність фондових бірж і позабіржового сектору, наявність досконалої інфраструктури тендерів (стан інвестиційного ринку); достатній рівень інвестиційної активності комерційних банків і фінансових компаній (стан фінансово-кредитної системи): наявність альтернативних форм власності, господарських товариств, особливо відкритих акціонерних товариств (інвестиційна активність населення); достатній розвиток і раціональна структура виробничого потенціалу, інвестиційна активність суб'єктів підприємницької діяльності (рівень розвитку продуктивних сил), а також достатній рівень розвитку й структура інвестиційного (будівельного) комплексу та системи матеріально-технічного забезпечення, сприятливі умови забезпечення вітчизняним та імпортним устаткуванням (рівень розвитку інвестиційної сфери).

Найважливішими світовими авторитетними системами оцінювання інвестиційного клімату країн є такі рейтингові агенції, як Institutional Investor, Euromoney та Business Environment Risk Index (BERI).

З метою визначення загальних пріоритетів інвестування здійснюють також галузевий (індустріальний) аналіз, безпосередньо пов'язаний із власне макроекономічним аналізом. Ціни на більшість фінансових інструментів змінюються відповідно до ринкової кон'юнктури. Слід зважати на те, що в разі загального зниження ринкових цін найбільше падає курс акцій тих галузей (підгалузей, виробництв), які мають слабку виробничу базу або потужні конкурентні виробництва. Галузевий (індустріальний) аналіз виявляє внутрішні галузеві тенденції й прогнозує відповідні відхилення від змін загальної ринкової кон'юнктури. Саме ця частина аналізу надає інформативну базу для класифікації галузей стосовно рівня ділової активності й за стадіями життєвого циклу.

Галузевий аналіз передбачає детальне дослідження дохідності галузі та її перспектив. Він починається з розгляду галузі як найагрегованішої системи, вивчення якої дає змогу в загальному вигляді визначити перспективи галузі, зокрема передбачувані доходи та необхідні інвестиції для підтримування або підвищення дохідності. Відбір галузей для портфельного інвестування здійснюють з огляду на мету інвестора щодо отримання доходу за цінними паперами і/або примноження капіталу.

Якщо інвестор зацікавлений у стабільних високих дивідендах, пріоритет надаватиметься галузям, підприємства яких виплачують такі дивіденди постійно. Схема такого відбору полягає у виявленні найбільш дивідендоємних галузей, а в межах таких галузей — компаній-лідерів, які тривало стабільно виплачують високі дивіденди.

За такого підходу всі галузі класифікують за типами: галузі, що тільки формуються; галузі, що зростають (характеризуються постійним і випереджувальним порівняно з іншими галузями зростанням темпів обсягів продажу і прибутку); стабільні галузі (обсяги продажу й прибутку відносно стабільні); циклічні галузі (з особливою чутливістю до фаз ділового циклу); спекулятивні галузі (про їхню активність відсутня достовірна інформація); галузі, що відмирають (із застарілою технологією й неконкурентною продукцією).

Оцінювання циклічності розвитку галузі ґрунтується на зіставленні її динаміки із загальноекономічними тенденціями. Виріз-няють, зокрема, галузі, що зростають, але їхня активність затьмарюється загальноекономічним спадом; захищені галузі, незалежні від загальноекономічного стану (виробництво продуктів харчування) циклічні галузі, які за показниками обсягів виробництва і цін розвиваються синхронно до загальноекономічних циклів; контр-циклічні, які найінтенсивніше розвиваються саме під час відносно нетривалих і неглибоких спадів (видобуток мінеральної сировини, особливо нафти, золота); а також чутливі до зміни доходів галузі (до змін ставок відсотка).

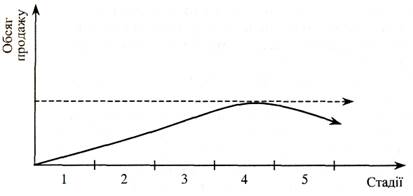

Галузевий аналіз передбачає специфічні дослідження, щоб з'ясувати, на якій стадії розвитку перебуває галузь. Виокремлюють п'ять стадій розвитку галузі (рис. 8.1).

Рис. 8.1. Стадії розвитку галузі

Перша стадія символізує початковий розвиток. Вона характеризується розробкою і впровадженням на ринок принципово нових видів продукції. Потреба в них викликає створення нових виробництв, що формують підгалузь (виробництво), а згодом-- уведення нових спеціалізованих підприємств, які відокремлюються у самостійну галузь. Нова галузь привертає до себе і поглинає значні інвестиції. На цій стадії від підприємницької діяльності зазвичай Ще немає прибутку.

На другій стадії швидкого зростання продукція нової галузі широко схвалюється споживачами на ринку, спостерігається зростання попиту на цю продукцію і збільшення кількості виробників, триває різке зростання припливу інвестицій у галузь. Прибуток реінвестується, дивіденди на цій стадії виплачують переважно у вигляді додаткових акцій.

Третя стадія — поступове зростання. Це період між високими темпами зростання продукції за рахунок збільшення кількості (зростання потужностей) підприємств і поступовим уповільненням зростання (стабілізація). Ще трапляються випадки введення нових підприємств, але головним напрямом інвестування стає розширення діючих підприємств. Дивіденди виплачують у вигляді додаткових акцій, частішають випадки сплати готівкою.

Четверта стадія — це період найвищого рівня попиту на продукцію, схвалення її якості, технічного переозброєння виробничої бази. Високими є виплати дивідендів готівкою. Для товарів постійного вжитку (сільськогосподарська продукція, переробка сільськогосподарської сировини, сировинні галузі) ця стадія — завершальна.

П'ята стадія— гальмування зростання й падіння. Спостерігається різке зменшення, а потім і припинення попиту на продукцію галузі через появу нової конкурентоспроможної взаємозамінної продукції. Дивіденди падають. Частішають випадки банкрутства підприємств.

Додатково до такого аналізу враховують можливості структурної перебудови в галузі, оцінюють показники дохідності й ризику, експортний потенціал продукції, інфляційну захищеність продукції та послуг, рівень цінової захищеності їх від імпорту. Дослідження доповнюється вивченням динаміки обсягів виробництва й реалізації продукції. Найвищі темпи приросту цих показників характерні для стадій зростання — другої, третьої й четвертої стадій циклу, які вважають найпривабливішими як для стратегічних, так і для портфельних інвесторів.

Утім, слід пам'ятати, що на четвертій стадії вибір для фінансового інвестування успішно працюючої упродовж тривалого часу галузі може виявитися помилковим. Напрям, який напередодні був дуже ефективним, невдовзі може виявитися безнадійно застарілим через появу нових ефективних конкурентних виробництв. Тому не завжди вважають за доцільне інвестування в галузі, які в минулому гарантовано забезпечували високу дохідність. Інвестиції доцільно насамперед спрямовувати у перспективні галузі.

Результативність фінансових інвестицій пов'язана також зі стадіями життєвого циклу компанії-емітента. Дослідженнями темпів приросту економічних показників визначено п'ять таких стадій.

Перша стадія: передпроектні дослідження, проектування й освоєння інвестицій (народження фірми). Стадія характеризується великими витратами власних коштів або залучених чи отриманих у борг. На цій стадії фірмі загрожують різноманітні ризи-ки. Прибуток відсутній.

Друга стадія: початок експлуатації фірми. На цій стадії великими є потреби у банківських позиках або венчурному капіталі. Зазвичай фірма не сплачує дивідендів. Якщо прибуток присутній, він реінвестується. Починають даватися взнаки ризики, пов'язані з конкуренцією на ринку.

Третя стадія: швидке зростання. Фірма починає диктувати власні ціни на продукцію, проте конкуренція посилюється. Рівень продажу зростає і значно покриває витрати виробництва. Характерним є високий рівень прибутку, але існує потреба у великих витратах на маркетинг і в інвестиціях. Компанія може здійснювати додаткову емісію акцій, але сплачує невеликі дивіденди. Банк якщо й надає позику, то під високі відсотки.

Четверта стадія: стабільне функціонування фірми. На цій стадії компанія відшкодовує власні борги. Високий рівень конкуренції не дає змоги диктувати ціни, але невисокі витрати вможливлюють отримання середніх за галуззю прибутків. Це вже добре відома компанія з надійною репутацією. Вона має великі можливості щодо отримання позик і реалізації акцій. У неї великий широкодиверсифікований інвестиційний портфель, сплачуються солідні дивіденди, хоча немає потреби у великих інвестиціях. На цій стадії компанія має розробляти стратегію запобігання занепаду. Ці заходи, як правило, зумовлені суттєвим підвищенням інвестиційної активності. Стратегія «другого народження» передбачає різноманітні шляхи: придбання інших компаній галузі, придбання компаній інших галузей, інвестування нових проектів тощо.

П'ята стадія: занепад або друге народження. На цій стадії продукція не користується попитом. Дуже високою є конкуренція. Банки не зацікавлені у співпраці, якщо й надають кредит, то під високі відсотки. Акції компанії вже не користуються попитом. Через поступове зниження доходів доводиться зменшувати дивіденди. Якщо на попередній стадії не було вироблено стратегії відродження й не здійснено солідних інвестицій, на компанію очікують занепад і банкрутство.

Найвищі темпи приросту показників динаміки випуску продукції (надання послуг) і прибутку спостерігаються на третій стадії. Ця стадія вважається найпривабливішою для стратегічних і портфельних інвесторів. На четвертій стадії інвестиції доцільні, якщо емітент має сприятливі маркетингові перспективи.