2015-07-04

2015-07-04 814

814В этом разделе необходимо, на основе изученной научной и периодической литературы, провести анализ состояния современного финансового рынка в Украине. Данное исследование должно включать в себя следующие пункты:

- количество и специализация фондовых бирж;

- изменение объемов торгов и доходности в текущем и предшествующих годах;

- динамика доходности годовых депозитов в национальной и иностранной валютах для юридических лиц;

- динамика изменения национальной валюты по отношению к основным иностранным валютам;

- рынок банковских металлов и динамика их доходности.

Также, следует выделить преимущества и недостатки фундаментального и технического анализа при исследовании и дальнейшем прогнозировании доходности потенциальных объектов инвестирования.

При этом, следует определить тенденции и направления развития современного фондового рынка Украины, сравнив его с ведущими фондовыми рынками развитых стран (США, Великобритания, Германия, Япония) и стран с развивающейся экономикой (Россия, Индия, Китай).

Для того, что бы определить недооцененные или перспективные для вложения средств ценные бумаги необходимо провести анализ по методу «сверху-вниз» всех представленных на украинском фондовом рынке отраслей промышленности. Выделяют следующие стадии анализа:

1) Анализ состояния экономики в целом.

Макроэкономический анализ предполагает рассмотрение динамики и прогнозов темпа роста ВВП, уровня инфляции, уровня занятости, объемов экспортно-импортных операций, направленности денежно-кредитной и фискальной политики, а также изучение общеполитического фона. При этом следует рассматривать и проводить анализ не только данных официальных источников информации, но также и не официальных, которые способны оказать влияние на сложившуюся ситуацию.

2) Анализ состояния фондового рынка.

Анализ состояния фондового рынка базируется на рассмотрении его рыночной конъюнктуры и причинах, которые оказывают на ее изменение наибольшее влияние. Также должны быть исследована развитость как самого фондового рынка, так и его инфраструктуры.

Особого внимания заслуживает изучение взаимосвязи между различными фондовыми индексами, которые призваны отражать рыночную конъюнктуру. Это помогает осуществлять прогнозы, которые зачастую носят краткосрочный характер, и принимать соответствующие торговые решения (например, открытие новых или закрытие уже существующих позиций).

3) Отраслевой анализ.

Данный вид анализа предполагает ранжирование отраслей по уровню инвестиционной привлекательности, который основывается на анализе таких характеристик как деловая активность, перспективы, а также сильные и слабые стороны отрасли в целом. В данном разделе должна быть представлена зависимость развития отрасли от экспортно-импортных операций, государственной поддержки и политического фона.

4) Анализ предприятий с позиции инвестиционной привлекательности.

Рассматривается динамика и прогноз результатов финансово-хозяйственной деятельности. Отдельно подвергаются анализу структура и качество менеджмента, маркетинговые и сбытовые службы предприятия.

Данный анализ способствует ранжированию предприятий по уровню их инвестиционной привлекательности, основанной на предыдущих, текущих и перспективных результатах работы.

5) Анализ инвестиционной привлекательности ценных бумаг.

На основе бухгалтерской формы 1 – «Баланс», форма 2 – «Отчет о финансовых результатах», форма 3 – «Отчет о движении денежных средств», форма 4 – «Отчет о собственном капитале», а также рыночной динамики изменения курсовых стоимостей эмитированных ценных бумаг делается заключение об их уровне недооценки либо переоценки.

Существует несколько подходов к оценке стоимости акции, наиболее распространенными из которых являются:

- дисконтирование будущих денежных потоков;

- метод аналогов (мультипликаторов, сравнительный подход);

- метод чистых активов (затратный подход).

· Дисконтирование будущих денежных потоков при оценке стоимости акции подразумевает определение стоимости всего бизнеса эмитента ценных бумаг посредством привидения к настоящему моменту времени будущих денежных потоков и деления полученной величины на общее количество эмитированных акций (формулы 3.1 и 3.2).

, (3.1)

, (3.1)

где EV – стоимость компании;

CF – денежный поток компании в n-ом году. Обычно денежный поток представляет собой сумму чистой прибыли и амортизации;

TV – стоимость компании в постпрогнозном периоде (остаточная стоимость). Она представляет собой текущую стоимость денежного потока, получаемого после дискретного прогнозного периода, и включает в себя стоимость всех денежных потоков для всех периодов, которые остаются за рамками данного прогнозного года. В упрощенном варианте может использоваться значение денежного потока, которое рассчитано для последнего прогнозного периода;

i – ставка дисконтирования. Ставка дисконтирования рассматривается как минимальный уровень доходности вложений, при котором инвестор принимает вариант вложения своих средств в компанию, учитывая, что есть альтернативные объекты инвестирования, предполагающие получение дохода с той или иной степенью риска. Для расчета ставки дисконта используется несколько методик. Наиболее распространенная из них – модель оценки капитальных активов CАPМ;

g – коэффициент роста компании. Представляет собой прогноз ежегодных темпов роста компании;

t – прогнозный период (в годах). Обычно рассматривается пятилетний период.

, (3.2)

, (3.2)

где PS – оценочная стоимость одной акции компании;

NS – количество эмитированных компанией акций.

Метод аналогов (мультипликаторов, сравнительный подход) основывается на использовании специальный рыночных коэффициентов отношения цены (или же всей стоимости бизнеса) к определенным экономическим показателям, характеризующим деятельность компании (табл. 3.2).

Таблица 3.2 – Сравнительные коэффициенты

| Рыночная капитализация (MC) | Определяется как произведение рыночной стоимости обыкновенной акции компании на общее количество обыкновенных акций. | |

| Стоимость предприятия (EV) | Определяется как капитализация + произведение рыночной стоимости привилегированной акции компании на общее количество привилегированных акций + чистый долг (общий долг минус денежные средства). | |

| P/E | Отношение капитализации к чистой прибыли. | Коэффициенты показывают, сколько грн. (долларов, евро и т.д.) готов заплатить за 1 грн. (доллар, евро) чистой прибыли, выручки или иного финансового показателя эмитента. Если значение P/E (EV/S, EV/EBITDA, P/OpCF) для компании выше среднеотраслевого, то это может быть как признаком завышенной стоимости акций, так и отражением высоких ожиданий рынка относительно доходности операций с акциями или темпов роста выручки соответствующей компании в будущем. Аналогично, значение P/E, (EV/S, EV/EBITDA, P/OpCF); ниже среднеотраслевого может быть признаком заниженной стоимости акций, но может быть и следствием неуверенности инвесторов в темпах роста соответствующей корпорации. |

| EV/S | Отношение стоимости компании за вычетом денежных средств к выручке. | |

| EV/EBITDA | Отношение стоимости компании за вычетом денежных средств к прибыли до уплаты налогов, процентов и начисления амортизации. | |

| P/OpCF | Отношение капитализации к операционному денежному потоку. | |

| P/BV | Отношение капитализации к балансовой стоимости акционерного капитала. | Коэффициент применяется, как правило, при оценке компаний банковского и финансового секторов, иногда - многопрофильных холдинговых компаний. Сравнение его значения со среднеотраслевым трактуется аналогично. |

| PEG Ratio | Коэффициент цена/рост доходов. | Рассчитывается как отношение коэффициента P/E к прогнозируемому среднегодовому темпу роста чистой прибыли компании. |

Для вычисления справедливой стоимости акций определяется отклонение (в процентах) рассматриваемого мультипликатора анализируемой компании от среднего по отрасли значения. Если значение мультипликатора компании меньше среднеотраслевого значения аналогичного мультипликатора, то по данной характеристике акции считаются недооцененными на величину процентного отклонения. И наоборот. Итоговая оценка акции определяется на основании суммирования полученных при помощи мультипликаторов значений недооценки (переоценки) с определенными весовыми долями, а также значения дисконтированного денежного потока.

Метод чистых активов (затратный подход) – метод определения оценки стоимости компании-эмитента, который основывается на оценке рыночной стоимости его активов за вычетом обязательств. Стоимость одной акции в данном случае определяется также делением найденной стоимости бизнеса на общее количество обыкновенных акций.

После нахождения целевых цен акций определяется их потенциал роста. Потенциал роста рассчитывается как разница между текущей рыночной ценой акции и установленной справедливой стоимостью в следующие 12 месяцев. Обычно, когда рассчитанная цена акции превышает текущую рыночную цену на 15 и более процентов, то ей присваивается рекомендация «покупать». В случае превышения расчетной цены от 0% до 15% над текущей ценой – присваивается рекомендация «держать». При превышении текущей рыночной цены над расчетной ценой – присваивается рекомендация «продавать».

Описанные выше пять стадий исследования и дальнейшего ранжированию по степени инвестиционной привлекательности ценных бумаг относятся к сфере фундаментального анализа. Фундаментальный анализ позволяет прогнозировать изменение цены на рассматриваемые объекты инвестирования в долгосрочном периоде. На основе определения целевых цен ценных бумаг и дальнейшего ранжирования их по уровню недооценки отбираются наиболее инвестиционно-привлекательные объекты инвестирования.

При использовании метода «снизу-вверх» аналитик исследует инвестиционную привлекательность компании, а затем сравнивает полученные данные с макроэкономическим фоном и текущем состоянии отрасли. После агрегированного анализа на основании полученной информации, он принимает решение о принятии или отказе инвестирования в рассматриваемые акции.

6) Технический анализ ценных бумаг.

Технический анализ предполагает исследование динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. В данном разделе должен быть проведен графический анализ изменения курсовой стоимости рассматриваемой ценной бумаги в долгосрочном, среднесрочном и краткосрочном периодах; анализ изменения объема торговли; анализ изменения открытого интереса.

Направление динамики пиков и спадов свидетельствует о характере тенденции или тренда (восходящей, нисходящей или нейтральной). Тренд – это общее направление изменения цен на рынке. Поэтому если последующий пик и спад выше предыдущего, то это восходящая тенденция. Если каждый последующий пик и спад ниже предыдущего, то это нисходящая тенденция. Если же пики и спады находятся на одном и том же уровне, то это нейтральная тенденция (рис. 3.1-3.3).

Рисунок 3.1 – Восходящий тренд

Рисунок 3.1 – Восходящий тренд

|  Рисунок 3.2 – Нисходящий тренд

Рисунок 3.2 – Нисходящий тренд

|

Рисунок 3.3 – Горизонтальный или боковой тренд

Рисунок 3.3 – Горизонтальный или боковой тренд

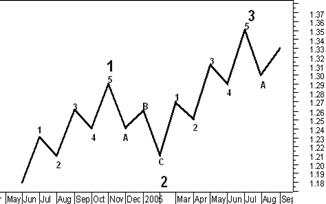

|  Рисунок 3.4 – Составной характер трендов

Рисунок 3.4 – Составной характер трендов

|

На практике изменение курсовой стоимости ценных бумаг имеет вид составного характера трендов, как показано на рисунке 3.4.

Степень торговой активности определяется исходя и количества совершенных сделок с ценными бумагами за определенный период времени. Чем выше торговая активность, тем более она ликвидной может быть и в то же время совершаемые сделки могут подтверждать существующий тренд.

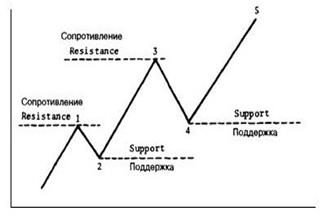

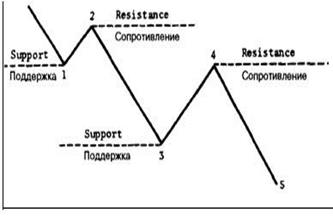

Уровень предыдущих спадов и пиков на графике цен называют уровнем поддержки. Уровень поддержки – это уровень или область на графике ниже рынка, где стремление купить достаточно велико и может противостоять давлению продавцов. В результате, падение приостанавливается и цены вновь начинают повышаться. Линия поддержки строится по точкам локальных минимумов на графике цены (рисунок 3.5).

Сопротивление является прямой противоположностью поддержки и представляет собой уровень или область выше рынка, где давление продавцов превосходит давление со стороны покупателей. В результате рост цен останавливается и сменяется падением. Линия сопротивления строится по точкам локальных максимумов на графике цены (рисунок 3.6).

Рисунок 3.5 – Уровни поддержки и сопротивления при восходящей тенденции

Рисунок 3.5 – Уровни поддержки и сопротивления при восходящей тенденции

|  Рисунок 3.6 – Уровни поддержки и сопротивления при нисходящей тенденции

Рисунок 3.6 – Уровни поддержки и сопротивления при нисходящей тенденции

|

В техническом анализе различают два вида графических моделей:

1. Модели перелома тенденции – образующиеся на графиках модели, которые при выполнении некоторых условий, могут предвосхищать смену существующего на рынке тренда. К ним относятся такие модели как «голова плечи», «двойная вершина», «двойное основание», «тройная вершина», «тройное основание».

2. Модели продолжения тенденции – образующиеся на графиках модели, которые при выполнении некоторых условий, позволяют утверждать, что существует вероятность продолжения текущей тенденции. Возможно, тенденция развивалась слишком быстро и временно вступила в состояние перекупленности или перепроданности. Тогда после промежуточной коррекции она продолжит свое развитие в направлении прежней тенденции. В этой группе выделяют такие модели как «треугольники», «алмазы», «флаги», «вымпелы» и другие.

У каждой модели есть свой специфический механизм образования и определенная графическая форма. Динамика объема сделок является подтверждающим фактором существования определенной модели. Все модели находят себе объяснение с точки зрения психологии участников рынка. Несмотря на кажущуюся простоту данного метода, он является одним из основных приемов технического аналитика, и по эффективности применения показывает хорошие результаты.

Одним из существенных недостатков технического анализа является то, что он очень субъективен. Его проведение позволяет определить оптимальные моменты для открытия новых и закрытия уже существующих позиций по ценным бумагам, а также спрогнозировать изменение цены на краткосрочном периоде.

Совмещение методик фундаментального и технического анализа предоставляет инвестору обоснованные рекомендации, касающиеся деятельности на финансовых рынках.

При выполнении курсового проекта необходимо дать характеристику рассматриваемым инструментам финансового рынка Украины с уклоном на фондовый рынок. Должны быть указаны преимущества и недостатки инвестиций в те или иные объекты инвестирования. При выборе ценных бумаг следует исследовать и сделать соответствующие выводы относительно эмитентов.

Необходимо также учитывать тот факт, что при вложении средств, в различные объекты инвестирования каждый инвестор стремится к максимальной доходности сформированного инвестиционного портфеля, однако, доходность является величиной прямо пропорциональной риску. Поэтому цель любого инвестора – найти наиболее приемлемое, с его точки зрения, сочетание этих двух факторов. Сформированный инвестиционный портфель, который наибольшим образом удовлетворяют предпочтениям инвестора по соотношению критериев «риск-доходность», будет называться оптимальным инвестиционным портфелем.

Портфели ценных бумаг могут классифицироваться как фиксированные и изменяющиеся (управляемые).

Фиксированный портфель представляет собой совокупность ценных бумаг, которая остается на весь период существования портфеля в неизменном состоянии. Как правило, такие портфели представлены наиболее надёжными ценными бумагами (облигации внутреннего государственного займа, ряд высоконадёжных корпоративных акций и облигаций), депозитами в иностранной и национальной валютах, а также банковскими металлами. Фиксированный портфель гарантирует инвестору высокую безопасность и ликвидность объектов инвестирования, но в то же время он не обеспечивает его высокой доходностью. При управлении фиксированным инвестиционным портфелем зачастую используется пассивный портфельный менеджмент.

Данная стратегия означает, что инвестор при составлении портфеля для определения его ожидаемой доходности ориентируется целиком на рыночный портфель и в только случае необходимости изменяет состав сформированного инвестиционного портфеля. Пассивный менеджмент ориентируется на минимизацию издержек связанных с исследованием рынка и формированием инвестиционного портфеля при наличии достаточно высокой гарантии получения стабильной доходности.

В противоположность не высокой доходности фиксированного инвестиционного портфеля инвесторы, формируют изменяющийся портфель, которым они могут управлять в соответствии со своими инвестиционными целями. Основными принципами такого формирования являются доходность, безопасность, рост и ликвидность вложений. При управлении изменяющимся инвестиционным портфелем используется активный портфельный менеджмент.

Активный менеджмент состоит в получении доходности выше рыночной или доходности эталонного портфеля. При использовании данного подхода к управлению инвестиционный менеджер постоянно пересматривает структуру инвестиционного портфеля и замещает менее доходные объекты инвестирования более доходными. Активный менеджмент является более затратным, так как предполагает постоянное исследование рыночной конъюнктуры, дополнительной необходимой информации и включает также затраты связанные с рыночными операциями.

В зависимости от описанных выше принципов в табл. 3.3 представлена классификация гипотетических инвестиционных портфелей по степени риска.

Таблица 3.3 – Виды портфелей

| Объекты инвестирования | Тип инвестиционного портфеля | |||

| Агрессивный | Умеренный | Сбаланси- рованный | Консерва- тивный | |

| Акции (высокорисковые объекты инвестирования) | 0,7 | 0,45 | 0,4 | 0,15 |

| Корпоративные облигации, иностранная валюта (среднерисковые объекты инвестирования) | 0,3 | 0,35 | 0,5 | 0,5 |

| ОВГЗ, депозиты, банковские металлы (низкорисковые объекты инвестирования) | 0,2 | 0,1 | 0,35 |

Ключевым критерием отбора объектов инвестирования является их доходность. Доходность объектов инвестирования состоит из двух составляющих: доход, получаемый инвестором от владения данным объектом инвестирования (дивиденды и процентные платежи), а также прирост курсовой стоимости в результате изменения ряда релевантных факторов.

К объектам инвестирования, которые приносят доход от их владения, относятся депозиты, ОВГЗ, корпоративные облигации и привилегированные акции.

Больший рост курсовой стоимости обеспечивают акции молодых компаний, внедряющих новые технологии, «ноу-хау», компаний выходящих на новые рынки сбыта, а также акции тех компаний, которые являются объектом корпоративных слияний или поглощений. Средний рост дают высоконадежные акции (так называемые голубые фишки, которые обычно включены в расчетную базу фондового индекса). Самый незначительный рост обеспечивают корпоративные облигации и ОВГЗ.

Другой целью инвестора при выборе объектов инвестирования в инвестиционный портфель является их безопасность. Так, ценные бумаги с увеличением степени их риска будут представлены следующим образом: ОВГЗ, корпоративные облигации, привилегированные акции и обыкновенные акции.

Кроме того, большинство инвесторов при формировании инвестиционных портфелей рассматривают уровень ликвидности объектов инвестирования, от которой зависит возможность своевременного обращения инвестиционных активов в денежные средства.

Основополагающим показателем успешности инвестиционной деятельности для инвестора признается превышение доходности сформированного инвестиционного портфеля над доходностью альтернативных безрисковых для данного инвестора объектов инвестирования (например, ОВГЗ или банковских депозитов) за аналогичный период времени.

В этом разделе должны быть представлены: краткое исследование основных глобальных, макроэкономических и отраслевых тенденций; теоретические основы существующих подходов к анализу объектов инвестирования и основывающиеся на них практические расчеты; обоснование выбора потенциальных объектов инвестирования.