2015-07-03

2015-07-03 2764

2764Цена источника финансирования –это относительная сумма средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов. Цена источника выражается в процентах к этому объему. Цена капитала характеризует тот уровень рентабельности (доходности) инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную цену.

Концепция цены капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, которые надо перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности (доходности) инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную цена. Следует отличать понятие «цены капитала предприятия» от понятий «капитал» и «цена предприятия». В первом случае речь идет о некоторой специфической характеристике источника средств. Цена капитала количественно выражается в относительных годовых расходах по обслуживанию задолженности перед собственниками и инвесторами, т.е. это относительный показатель, измеряемый в процентах. Во втором случае речь идет об абсолютных стоимостных показателях, например величине собственного капитала в той или иной оценке (балансовой, рыночной), величине привлеченных средств, совокупной стоимостной оценке фирмы. Любая компания обычно финансируется одновременно из нескольких источников. Поскольку цена каждого источника различна, цену капитала коммерческой организации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным. Финансовый менеджер должен знать цену капитала своей компании по многим причинам. Во-первых, цена собственного капитала представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов. Во-вторых, цена заемных средств ассоциируется с уплачиваемыми процентами, поэтому, надо уметь выбирать наилучший из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности за счет минимизации стоимости всех используемых источников. В-четвертых, цена капитала является одним из ключевых факторов при анализе инвестиционных проектов.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме: а) традиционный; б) теория Модильяни-Миллера. Последователи первого подхода считают, что а) стоимость капитала фирмы зависит от его структуры; б) существует оптимальная структура капитала, минимизирующая значение средневзвешенной цены капитала и, следовательно, максимизирующая рыночную стоимость фирмы. При этом приводятся следующие аргументы. Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида — собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется. Многочисленные исследования показали, что умеренный рост доли заемных средств, т.е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется и акционеры начинают требовать существенно большей доходности для компенсации риска. Одновременно и стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Поскольку стоимость заемного капитала как правило в среднем ниже, чем стоимость собственного капитала, существует структура капитала, называемая оптимальной, при которой средневзвешенная стоимость капитала имеет минимальное значение, а, следовательно, рыночная стоимость фирмы будет максимальной. Основоположники второго подхода Ф. Модильяни и М. Миллер (1958 г.) утверждали, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют «принципом пирога»: можно по-разному делить пирог, но его величина при этом, естественно, не меняется.

При обосновании своего подхода Модильяни и Миллер ввели ряд ограничений, в частности:

предполагается наличие эффективного рынка капитала, подразумевающего бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие трансакционных издержек, возможность любого дробления ценных бумаг, рациональность поведения инвесторов и пр.;

компании эмитируют только два типа обязательств: долговые с безрисковой ставкой и акции (рисковый капитал);

физические лица могут осуществлять ссудо-заемные операции по безрисковой ставке;

считается, что все компании находятся в одной группе риска;

отсутствуют налоги;

ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается).

Полученные этими исследователями результаты различаются в зависимости от предпосылки о наличии или отсутствии налогов на доходы юридических и физических лиц. Рассмотрим основные идеи, сформулированные Модильяни и Миллером.

Теория Модильяни-Миллера в условиях отсутствия налогов на доходы юридических и физических лиц утверждает:

1) рыночная стоимость компании не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли по ставке, соответствующей классу риска данной компании;

2) стоимость собственного капитала финансово зависимой компании (использующей заемный капитал) представляет собой сумму стоимости собственного капитала аналогичной (по доходу и уровню риска) финансово независимой компании (использующей только собственный капитал) и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа (отношения величины заемного капитала к собственному).

Эти два утверждения показывают, что изменение структуры источников путем привлечения более дешевых заемных средств не увеличивает рыночную стоимость компании, так как выгода от привлечения дешевого источника сопровождается повышением степени риска и соответственно стоимости собственного капитала.

Для доказательства первого утверждения Модильяни и Миллер использовали метод арбитражного обоснования Арбитраж — операция одновременной продажи и покупки аналогичных финансовых инструментов с целью получения безрискового дохода. Наиболее типичными примерами арбитражных операций являются следующие: а) один и тот же актив имеет разную цену на различных рынках капитала; б) на данном рынке капитала имеются два близких по характеристикам актива, один из которых продается по завышенной, а второй по заниженной цене. Очевидно, что, например, в случае а) инвестор, купив активы на одном рынке и тут же продав их на втором, может получить доход.

Важным следствием доказанных утверждений является постоянство значения средневзвешенной цены капитала.

В 1963 г. Модильяни и Миллер опубликовали вторую статью, посвященную структуре капитала, в которой рассмотрели ситуацию, когда не накладывается условие об отсутствии налогов. В этом случае структура капитала уже оказывает влияние на рыночную стоимость фирмы. Их разработки вновь представлены в виде двух утверждений:

1) рыночная стоимость финансово зависимой компании равна сумме рыночной стоимости финансово независимой компании той же группы риска и эффекта финансового левериджа, равного произведению ставки налога на прибыль и величины заемного капитала в рыночной оценке;

2) стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала аналогичной (по доходу и уровню риска) финансово независимой компании и премии за риск, равной произведению разницы в значениях стоимости собственного и заемного капитала на величину финансового левериджа с поправкой, учитывающей экономию на налогах.

Эти утверждения основаны на идеальных условиях, не учитывающих влияние некоторых весьма существенных факторов, а именно: возрастание риска возможных финансовых затруднений и затрат, обусловленные агентскими отношениями.

Исходя из доказанных утверждений легко показать, что средневзвешенная стоимость капитала финансово зависимой компании уменьшается с ростом финансового левериджа. Таким образом в условиях предпосылки о наличии налогов появление заемных средств в структуре источников сопровождается снижением средневзвешенной стоимости капитала.

Из приведенных утверждений следует, что рыночная стоимость компании увеличивается с ростом финансового левериджа (доли заемного капитала) и теоретически достигает максимума при 100%-ном финансировании за счет заемного капитала. Что касается стоимости собственного капитала, то ее значение растет, но меньшими темпами, чем в условиях предпосылки об отсутствии налогов.

Таким образом, ключевыми факторами, определяющими рыночную стоимость компании являются: операционная прибыль, средневзвешенная стоимость капитала и уровень налогов. Первые два поддаются прямому регулированию со стороны компании, а последний – косвенному. Повышение прибыли и снижение затрат на поддержание источников капитала способствуют повышению рыночной стоимости компании, а значит и росту благосостояния ее владельцев.

В 1976 г. Миллером была представлена модель, описывающая влияние финансового левериджа на рыночную стоимость компании с учетом действия налогов, как на юридических, так и на физических лиц.

Несмотря на привлекательность и логичность с позиции математического обоснования зависимостей между стоимостью компании и структурой ее капитала теория Модильяни-Миллера справедливо критикуется. В основном критика касается ограничений, в рамках которых строится теория. В частности, подвергается сомнению идентичность категорий корпоративного и личностного финансового левериджей, указывается на неправомерность игнорирования брокерских расходов, затрат, связанных с изменением ситуации в отношении возможного банкротства, и агентских издержек, отмечается необоснованность предпосылки о возможности компаний привлекать заемные средства по безрисковой ставке и др.

Так повышение доли заемных средств приводит к увеличению риска банкротства и, следовательно, к появлению так называемых затрат финансовых затруднений, выражающихся, в частности, в прямых затратах, связанных с ликвидацией компании в случае ее банкротства. Точно так же нельзя игнорировать и агентские издержки.

С позиции практиков абсурдным представляется очевидное следствие из теории Модильяни-Миллера о том, что для максимизации своей рыночной стоимости фирмы должны прибегать к 100%-ному заемному финансированию, чего не может быть в принципе. Не случайно следовать рекомендациям этой теории в строгом смысле практически невозможно.

Развитие теории Модильяни-Миллера в плане учета агентских издержек и затрат, связанных с банкротством, привело к появлению так называемой компромиссной модели (tradeoff model). Привлечение заемных средств на определенном этапе способствует повышению рыночной стоимости компании, т.е. является вполне оправданным. Однако по мере роста уровня финансового левериджа появляются и все время возрастают затраты, обусловленные увеличением риска возможных финансовых затруднений и агентскими отношениями. Эти затраты нивелируют положительный эффект заемного финансирования, т.е. при достижении некоторого критического уровня доли заемных средств, при котором рыночная стоимость компании максимальна, любое решение, связанное с дальнейшим снижением доли собственного капитала, приводит лишь к ухудшению положения компании на рынке капитала.

Параллельно с разработкой рассмотренных моделей проводились исследования, имевшие целью сформулировать некоторые рекомендации по управлению структурой капитала, основанные на обобщении практики крупных компаний. Еще одно направление исследований связано с теорией асимметричной информации в приложении к оптимизации структуры капитала. Суть этой теории состоит в том, что управленческий персонал компании обычно обладает информацией, недоступной другим заинтересованным лицам или доступной лишь с определенным временным лагом. Подобная асимметричность информации может оказывать существенное влияние на принятие решений в отношении структуры капитала. Учитывая это, многие компании предпочитают сохранять так называемый резервный заемный потенциал, смысл которого состоит в том, чтобы не достигать критического уровня финансового левериджа, а иметь структуру источников, сохраняющую возможность в случае необходимости привлечь заемные средства на достаточно благоприятных условиях.

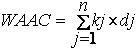

Относительный уровень общей суммы регулярных расходов на поддержание источников средств, авансированных в деятельность предприятия характеризуется средневзвешенной ценой капитала

де kj — цена j -го источника средств;

де kj — цена j -го источника средств;

dj — удельный вес j - го источника средств в общей их сумме (веса берутся исходя из рыночных оценок составляющих капитала или из балансовых оценок).

Предельная цена капитала – это цена последней денежной единицы вновь привлеченного капитала. Она характеризует прирост средневзвешенной цены капитала к сумме каждой новой его единицы, дополнительно привлекаемой предприятием. Предельная цена капитала рассчитывается на основе прогнозных значений расходов, которые компания будет вынуждена понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.