2015-07-03

2015-07-03 456

456Возможны проекты, в которых притоки и оттоки денежных средств чередуются (денежный поток – не ординарный), что может привести к ситуации нескольких значений IRR. Иначе говоря, при изменении процентных ставок проект может из неприемлемого стать приемлемым и наоборот.

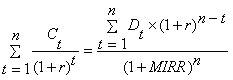

В случае неординарного денежного потока можно использовать модифицированную внутреннюю норму доходности – Modified Internal Rate of Return (MIRR). Расчет этого критерия включает в себя следующие шаги: а) рассчитывается суммарная дисконтированная стоимость всех оттоков; б) рассчитывается суммарная наращенная стоимость (терминальная стоимость) всех притоков; в) определяется ставка дисконтирования для приведения терминальной стоимости к настоящему моменту, при которой сумма оттоков равна сумме притоков. Уравнивающая притоки и оттоки ставка дисконтирования и будет модифицированной внутренней нормой доходности (MIRR):

| (3.1.11) |

где Ct – отток денежных средств в t–ом периоде, руб.;

Dt – приток денежных средств в t–ом периоде, руб.;

r – стоимость источника финансирования проекта, %;

n – продолжительность проекта, периодов;

MIRR – модифицированная внутренняя норма доходности, %.

Критерий MIRR всегда имеет единственное значение и потому может применяться вместо критерия IRR для неординарных потоков. Проект принимается, если MIRR больше стоимости источника финансирования проекта.