2015-07-03

2015-07-03 313

313Основы сделки с последующим выкупом:

· приобретайте сразу 100% акций;

· сумма, выплачиваемая сразу по заключении сделки, должна:

o отражать разумную цену прибыли компании на момент

o не быть меньше суммы обеспечения чистыми активами;

· компания должна иметь перспективу дополнительных денежных поступлений и/или увеличения балансовой прибыли в будущем;

· продавцам необходимо тщательно оценить долгосрочные (более 2 лет) перспективы роста доходов компании;

· покупателям следует оговорить максимальную сумму последующих платежей.

Сделка с последующим выкупом за счет прибыли имеет смысл, если:

· успех компании будет продолжать зависеть от ее владельцев;

· размер обеспечения чистыми активами невелик (например, в случае компании, занимающейся предоставлением услуг);

· ожидается быстрый рост доходов компании;

· прибыли компании находятся под угрозой (например, в случае утраты крупного клиента после окончания действия договора);

· владелец компании должен продолжать исполнять обязанности генерального директора.

При осуществлении сделки с последующим выкупом продавцу необходимо уделить внимание следующим вопросам:

· оценке балансовой прибыли в целях определения размера платежей по выкупу и соответствующих условий контракта, в частности:

o учетной политике,

o затратам на содержание управленческого аппарата (заработной плате, выплатам по договорам о найме и т.п.),

o стоимости основных используемых услуг (например услуг по реализации),

o ценовой политике в рамках группы компаний или холдинга,

o стоимости будущего финансирования,

o дивидендной политике;

· вопросам управления компанией:

o перед определением условий сделки необходимо согласовать: любые действия, ведущие к изменению размеров затрат (например, назначение финансового директора), проекты, запланированные на ближайшее будущее (например открытие филиалов за рубежом), круг недопустимых действий (например, конкуренция с другими дочерними компаниями),

o с самого начала необходимо установить: полномочия совета директоров, порядок подготовки смет, предоставления ежемесячных отчетов и ежегодных прогнозов, а также разрешения деликатных вопросов (например, законодательных споров и отношений со СМИ). (Вниманию покупателей: если бизнес начинает разваливаться, покупайте немедленно!)

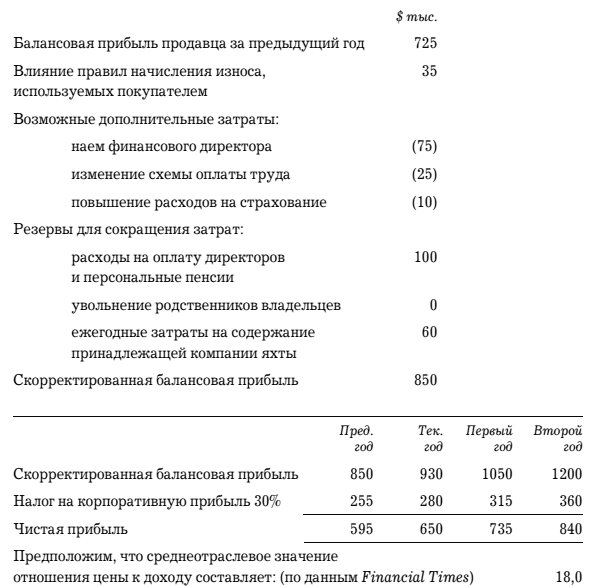

Практический пример сделки с последующим выкупом за счет прибыли (для непрофессионалов в бухгалтерском учете).

· Рассмотрим компанию, занимающуюся организацией конференций и рекламных акций для крупнейших производителей автомобилей в Европе, США и Азии. Ее рост зависит от расширения автомобильной промышленности, но в большей мере от того, сможет ли компания заключить контракт с крупнейшим игроком прибыльного фармацевтического сектора. Обеспечение чистыми активами составляет всего лишь $900 000. В следующем году прибыль сократится, поскольку компания примет на работу специалистов из фармацевтической отрасли.