2015-07-03

2015-07-03 260

260Отношение цены к доходу является широко используемым показателем, не позволяющим, однако, учитывать фактор денежных потоков:

· дает представление о «рыночной стоимости» компании;

· служит полезным ориентиром для продавцов;

· рассчитывается по формуле:

· опыт показывает, что P/E компаний, акции которых не котируются на биржевом рынке, зачастую занижается при продаже:

o в сложных рыночных ситуациях разница может составлять от 33-40 до 5%, за исключением стратегически важных и уникальных компаний, при продаже которых отношение цены к доходу может завышаться.

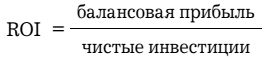

Рентабельность инвестиций является краткосрочным и среднесрочным показателем:

· рассчитывается по формуле:

· чистые инвестиции = цена покупки + необходимые дополнительные вложения денежных средств — выручка от реализации дополнительных активов;

· многие компании, котируемые на биржевом рынке, стремятся к тому, чтобы в финансовом году, следующем за годом приобретения, рентабельность инвестиций приобретаемых ими компаний составляла не менее 25%.

При приобретении компаний дисконтирование денежных потоков, т. е. оценка будущих поступлений в масштабе настоящего времени, производится по следующим принципам:

· начальные инвестиции = начальная цена покупки;

· годовой денежный поток = денежные поступления, необходимые для осуществления деятельности + выручка от реализации дополнительных активов — платежи по сделке с последующим выкупом.

При дисконтировании денежных потоков используйте:

· процентную долю нормы прибыли и дисконтированный срок окупаемости;

· анализ чувствительности (для получения картины возможных вариантов развития).

Обеспеченность чистыми активами (для убыточных компаний):

· стремитесь приобретать компанию по цене ниже стоимости чистых активов, поскольку:

o это избавит владельцев от проблем;

o покупателю может потребоваться гарантийный резерв.

Имейте в виду, что на стоимость компании оказывают влияние:

· доходность акций (для котирующихся компаний):

o оцените динамику курса акций в текущем году,

o убедитесь в том, что в течение данного периода не происходило разводнения капитала,

o примите во внимание платежи по сделке с последующим выкупом;

· уникальность и дефицитность производимых компанией товаров/услуг (может заставить многих покупателей повысить цену).

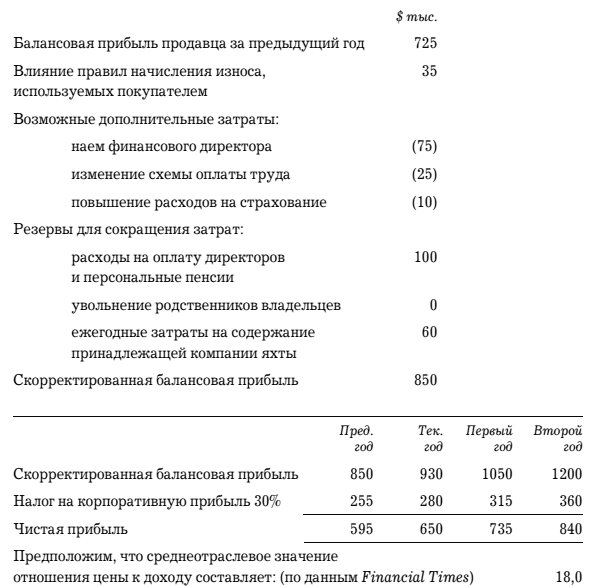

Практический пример оценки стоимости компании (для непрофессионалов в бухгалтерском учете):

Если же устраивающая покупателя доходность инвестиций должна составить во втором последующем году 20%, тогда вероятная цена покупки будет равняться: $1200 000/20% = $6 600 000.

Все эти расчеты дают лишь приблизительное представление о возможной цене, но будут полезны непрофессионалам в бухгалтерском учете.