| Дивідендна стратегія (зовнішня)

|

| Управління фінансо-вими витратами (у тому числі ризиками)

|

| Управління поточними витратами

|

| Управління джерелами фінансування

|

| Управління інвестиційними витратами

|

| Фактори, що впливають на формування прибутку

|

| Фактори, що впливають на отримання прибутку

|

| Політика в областідебіторської заборгованості

|

| Податкова

політика

держави

|

| Система ведення розрахунків

|

| Фінансові джерела функціонування

|

| Зовнішня дивідендна політика

|

| Фактори, що впливають на розподіл прибутку

|

| Структура капіталу підприємства

|

| Податкова політика підприємства

|

| Дивідендна політика підприємства

|

| Політика розвитку підприємства

|

| Інвестиційна політика підприємства

|

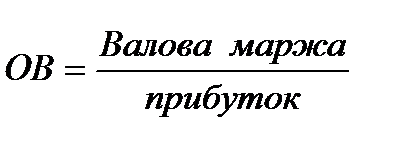

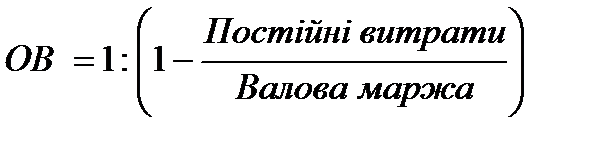

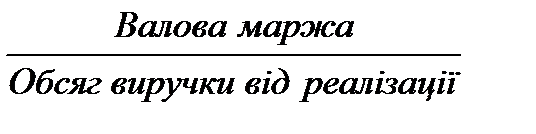

5.2 Операційний ліверидж

Або

Або

Валова маржа = виручка від реалізації – змінні витрати.

| Зміна витрат на один. товару

|

| Фінансова нестійкість умов надання кредиту

|

| Висока частина постійних витрат у собівартості продукції при зниженні попиту веде до суттєвого зменшення прибутку і генерує ризик, пов’язаний із конкретним бізнесом

|

| Висока частка позикових коштів у джерелах фінансування при зростанні відсотків за кредит зменшує прибуток і, як наслідок, доходи у вигляді дивідендів та знижує ринкову вартість підприємства

|

Рівень сукупного ризику (РСР) призводить до масштабних змін прибутку за умови одночасного збільшення операційного та фінансового важелів.

РСР=ОВ×ФВ,

де ОВ – сила впливу операційного важеля;

ФВ – сила впливу фінансового важеля;

Завдання зниження сукупного ризику складається з вибору варіанта дій:

А. – Високий рівень ефекту фінансового важеля зі слабкою дією операційного важеля.

Б. – Низький рівень ефекту фінансового важеля із сильною дією операційного важеля.

В. – Помірні рівні ефектів фінансового та операційного важелів.

Поглиблений операційний аналіз – це такий операційний аналіз, у якому частку постійних витрат відносять на конкретний вид продукції (робіт, послуг).

| Дивіденд привабливий для акціонера та сприяє стабільності на ринку капіталу, сприяє підвищенню цінності компанії

|

| Відмінності в оподаткуванні у різних країнах суттєво впливають на дивідендну політику

|

|

Дивідендна політика не впливає на цінність компаній

|

ТЕМА 6. Вартість та оптимізація структури капіталу

| ? акціонерний капітал (статутний);

? нерозподілений прибуток;

? додатковий капітал;

? спеціальні фонди;

? пайовий капітал;

? резервний капітал;

|

| ? короткострокові позики;

? довгострокові позики;

? поточні зобов’язання;

|

Структура капіталу (СК) – це співвідношення елементів власного та податкового капіталу (розраховується у частках).

Вартість капіталу (ВК) – це сума коштів, які платить підприємство за використання коштів, як власних (акціонерного капіталу), так і позикових (розраховується у відсотках).

Середньозважена вартість капіталу (СВВК) – це сума коштів (середньозважений відсоток), які сплачує підприємство за всіма видами капіталу, який використовується підприємством.

| Фактори, що впливають

на обсяг капіталу

|

| ? Рівень фінансового управління

? Розширення виробництва

? Темпи росту витрат виробництва

? Дивідендна політика

? Політика фінансування поточних потреб

? Інвестиційна політика підприємства

|

| ? Законодавчі та нормативні положення, що регламентують діяльність підприємства

? Економічне положення на ринку

? Розвиток фінансового ринку

? Інфляційні процеси

? Доступність кредитів

|

2015-07-03

2015-07-03 404

404