2015-07-03

2015-07-03 555

555Анализ матрицы парных коэффициентов корреляций [1]

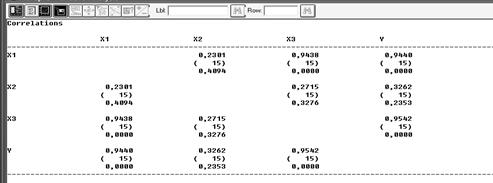

Чтобы получить матрицу парных коэффициентов корреляции, нажмите кнопку табличных опций, затем выберите Correlations. На экране появится таблица корреляций (рисунок 11).

Рисунок 11 – Матрица парных коэффициентов корреляции

В данной таблице информация представлена в виде групп, состоящих из трёх чисел, первое число ─ коэффициент корреляции Пирсона, второе ─ число наблюдений, третье - расчётное значение уровня значимости (р-value) для статистик Стьюдента.

Анализ матрицы парных коэффициентов корреляций преследует решение двух задач: 1) выявление значимых независимых переменных; 2) выявление мультиколлинеарности независимых переменных.

Корреляционная матрица (рисунок 11) симметрична относительно главной диагонали, рассмотрим её верхнюю часть.

Последний столбец содержит коэффициенты между зависимой переменной у и независимымипеременными х1, х2, х3 . Проанализируем коэффициенты данного столбца для выявления значимых независимых переменных.

Все коэффициенты  отличны от нуля, т.е.

отличны от нуля, т.е.  ,

,  ,

,  . Возникает вопрос, объясняется ли это действительно существующей линейной корреляционной связью между переменными хi и у в генеральной совокупности или является следствием случайности отбора значений переменных в выборку.

. Возникает вопрос, объясняется ли это действительно существующей линейной корреляционной связью между переменными хi и у в генеральной совокупности или является следствием случайности отбора значений переменных в выборку.

Для каждого коэффициента корреляции проверим гипотезу Н0:  , об отсутствии линейной корреляционной связи между переменными х i и у в генеральной совокупности, при конкурирующей гипотезе Н1:

, об отсутствии линейной корреляционной связи между переменными х i и у в генеральной совокупности, при конкурирующей гипотезе Н1:  .

.

Для этого рассчитаем t -статистику по формуле  .

.

Сравним полученное расчётное значение t -статистики с табличным значением  , определяемого по таблице критических точек распределения Стьюдента (приложение Б) с n = n – 2 степенями свободы и заданным уровнем значимости

, определяемого по таблице критических точек распределения Стьюдента (приложение Б) с n = n – 2 степенями свободы и заданным уровнем значимости  (для двусторонней критической области). Если

(для двусторонней критической области). Если  , то гипотеза Н0 отвергается, т.е. коэффициент корреляции значимо (существенно) отличается от нуля, переменная хi значимо влияет на зависимую переменную, в противном случае Н0 не отвергается, т. е. коэффициент незначим, а соответствующая независимая переменная незначимо влияет на зависимую переменную.

, то гипотеза Н0 отвергается, т.е. коэффициент корреляции значимо (существенно) отличается от нуля, переменная хi значимо влияет на зависимую переменную, в противном случае Н0 не отвергается, т. е. коэффициент незначим, а соответствующая независимая переменная незначимо влияет на зависимую переменную.

Проверим гипотезу  при конкурирующей гипотезе Н1: .

при конкурирующей гипотезе Н1: .

Выборочный коэффициент (рисунок 11), поскольку  >

>  , принимается гипотеза Н1: , коэффициент корреляции

, принимается гипотеза Н1: , коэффициент корреляции  между квартальным объёмом реализации у и величиной расходов на рекламу х1 значимо отличен от нуля, что подтверждает наличие линейной корреляционной зависимости между этими переменными в генеральной совокупности.

между квартальным объёмом реализации у и величиной расходов на рекламу х1 значимо отличен от нуля, что подтверждает наличие линейной корреляционной зависимости между этими переменными в генеральной совокупности.

Аналогично проверьте гипотезы о значимости коэффициентов корреляции  и

и  .

.

Для проверки гипотезы о значимости коэффициента корреляции можно воспользоваться расчётным значением уровня значимости р-value (р-величина) статистик Стьюдента, если р-value больше фиксированного уровня значимости , то нулевая гипотеза Н0: не отклоняется, т.е. линейная корреляционная связь между соответствующими переменными отсутствует. В противном случае принимается альтернативная гипотеза Н1: , т.е. коэффициент корреляции значимо отличен от нуля.

В нашем случае р-value, равное 0,000 (рисунок 11), меньше  принимается Н1:

принимается Н1:  .

.

О степени тесноты связи можно судить по значению коэффициента корреляции, используя шкалу Чеддока (таблица 2).

Таблица 2 – Шкала Чеддока

| Величина коэффициента корреляции | 0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

| Сила связи | слабая | умеренная | заметная | высокая | весьма высокая |

Проведя анализ столбца коэффициентов корреляции между зависимой переменной у и независимыми переменными х1, х2, х3, установили, что значимыми являются переменные х1 и х3,незначимой х2.

Для выявления мультиколлинеарности среди независимых переменных проанализируем коэффициенты корреляции  . Тот факт, что

. Тот факт, что  , свидетельствует о том, что независимые переменные х1 и х3 коллинеарные, при моделировании зависимости объёма реализации продукции одну из двух переменных х1 или х3 исключают. При этом какую переменную оставить, а какую удалить из анализа решают в первую очередь на основании экономических соображений. Если с экономической точки зрения ни одной из переменных нельзя отдать предпочтение, оставляют ту из двух переменных, которая имеет больший коэффициент корреляции с зависимой переменной.

, свидетельствует о том, что независимые переменные х1 и х3 коллинеарные, при моделировании зависимости объёма реализации продукции одну из двух переменных х1 или х3 исключают. При этом какую переменную оставить, а какую удалить из анализа решают в первую очередь на основании экономических соображений. Если с экономической точки зрения ни одной из переменных нельзя отдать предпочтение, оставляют ту из двух переменных, которая имеет больший коэффициент корреляции с зависимой переменной.