2015-07-03

2015-07-03 2927

2927Доход фирмы – это поток денежных поступлений. Денежные поступления фирмы от продажи определенного объема произведенной продукции за какой-либо определенный период называют валовым доходом (ВД или TR).

Большую часть дохода образует выручка от продажи товаров и услуг, поэтому в теориях прибыли выручку от товаров и услуг рассматривают как валовой доход фирмы.

Прибылью принято считать разницу между ВД (TR) и валовыми (общими) издержками (ТС):

Поэтому ее рост может быть обеспечен как за счет увеличения общей выручки, так и за счет снижения общих затрат. На это и направлена деятельность фирмы, стремящейся максимизировать прибыль.

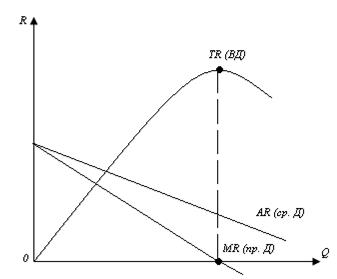

Помимо валового дохода, которым является вся сумма дохода, полученная фирмой от продажи данного объема произведенной продукции TR = P x Q, различают средний и предельный доходы.

Средний доход (AR) – отношение валового дохода к объему произведенной продукции:

В условиях совершенной конкуренции средний доход равен рыночной цене единицы изделия, а его динамику характеризует кривая спроса.

Предельный доход (MR) – это прирост общего дохода в результате увеличения объема производства на одну единицу, т.е. он означает, сколько дополнительного дохода приносит фирме каждая дополнительная произведенная и реализованная единица продукции:

где ∆TR – прирост общего дохода;

∆Q – прирост объема.

Фирма, которая стремится максимизировать свою прибыль должна:

1. Учитывать факторы, влияющие как на спрос, так и на предложение;

2. Учитывать закон убывающей отдачи на продукте и издержках;

3. Повышать конкурентоспособность продукции различными способами;

4. Регулярно анализировать динамику изменения издержек и доходов.

Из рисунка видно, что TR сначала будет расти, а затем, достигнув максимума, начнет сокращаться. Средний и предельный доход будут уменьшаться, при этом второй быстрее, чем первый.

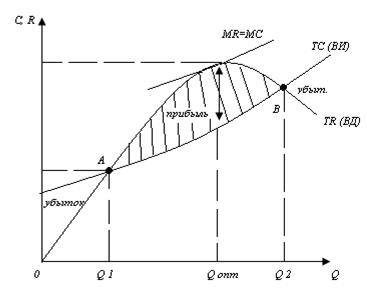

Для определения оптимального объема производства, позволяющего максимизировать прибыль при рыночной цене, фирма должна сравнить суммы, на которые каждая дополнительная единица продукции будет увеличивать валовой доход, с одной стороны, и валовые издержки – с другой.

Если предельный доход будет превышать предельные издержки, а каждая дополнительная единица продукции будет больше прибавлять к валовому доходу, чем к валовым издержкам, то, следовательно, валовой доход фирмы будет превышать ее валовые издержки.

Когда предельные издержки превысят предельный доход, фирме следует прекратить увеличивать объем производства, т.к. дополнительные единицы продукции не окупятся.

Т.е., до тех пор, пока предельный доход превышает предельные издержки, а валовой доход – валовые издержки, увеличение объема производства приносит экономическую прибыль.

Таким образом, исходя из выше сказанного, существует два способа максимизации прибыли:

1. Сопоставление валового дохода (TR) и валовых издержек (ТС).

Если TR > ТС на максимальную величину, то фирма получит максимальную абсолютную величину прибыли.

Если TR = ТС, то фирма получит нормальную или минимальную прибыль, т.е. покроет свои издержки.

Если TR < ТС, то фирма будет нести убытки.

График: на начальном этапе производства фирма имеет ситуацию, когда издержки больше дохода. В т. А издержки равны доходу (первая точка безубыточности), далее, при расширении производства, ВД будет превышать ВИ (т.к. на больший объем продукции будет приходиться меньшее количество издержек) и фирма будет получать прибыль до тех пор, пока по закону убывающей отдачи, ВД не станет равен ВИ (т. В – вторая точка безубыточности), после которой фирма будет нести убытки. Поэтому она должна принимать решение: либо снижать объем производства, либо закрываться. Точка оптимум – точка максимизации прибыли.

Точка оптимум, т.е. максимум прибыли, имеет место в точке, где TR и ТС параллельны друг другу, следовательно при оптимальном объеме будет соблюдено условие максимизации прибыли – равенство предельного дохода и предельных затрат. Дальнейшее наращивание производства приведет к сокращению получаемой прибыли. При объеме производства Q 2 она (прибыль) исчезает.

Точки безубыточности соответствуют понятию критический объем. По значимости точки безубыточности (критические объемы) не равны: более важным для фирмы является первый критический объем, т.к. именно с него фирма начнет получать долгожданную прибыль. По этой причине фирма всегда осознанно стремится к достижению данного объема, который получил в теории свое персональное название - порог рентабельности. Ко второму критическому объему фирма никогда осознанно и целенаправленно стремиться не будет, т.к., пройдя его, фирма окажется в зоне убытков, из которой порой крайне сложно вернуться к рентабельным объемам. Данный объем получил еще одно название – точка закрытия фирмы.