2015-07-03

2015-07-03 297

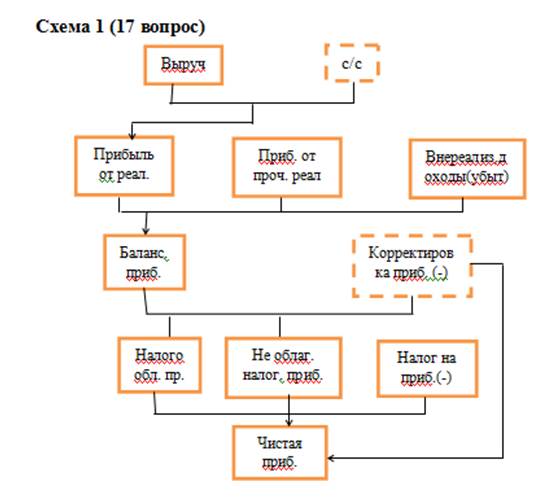

297Реализация продукции (работ, услуг) -является основным источником дохода предприятия и одним из важных показателей, планируемых на предприятии.

Денежные средства, поступившие на расчетный счет предприятия, за реализованную продукцию, имущество, имущественные права, называется выручкой (доходом) от реализации. При расчете дохода применяют метод прямого счета. Получение выручки за реализованную продукцию не означает получение прибыли. Для выявление финансового результата (прибыли/убытка) необходимо выручку сопоставить с затратами на производство и реализацию продукции.

П=Д - З; П=В – с/с.

Прибыль отражает положительный финансовый результат, полученный, когда выручка превышает затраты. Отсюда следует, что основными источниками роста прибыли является увеличение объемов реализации продукции(работ, услуг) и снижение затрат на ее производство. Прибыль является не только финансовым результатом, но и показателем, отражающим экономическую эффективность хоз. деятельности.

Показатели прибыли:

1)Балансовая прибыль – основной финанс. показатель производственно-хозяйственной деятельности.

2)Прибыль, облагаемая налогом

3)Прибыль, необлагаемая налогом

4)Чистая прибыль-остающаяся в распоряжении предприятия после внесения налогов и др платежей в бюджет, часть балансовой прибыли.

Схема 1