2015-07-03

2015-07-03 434

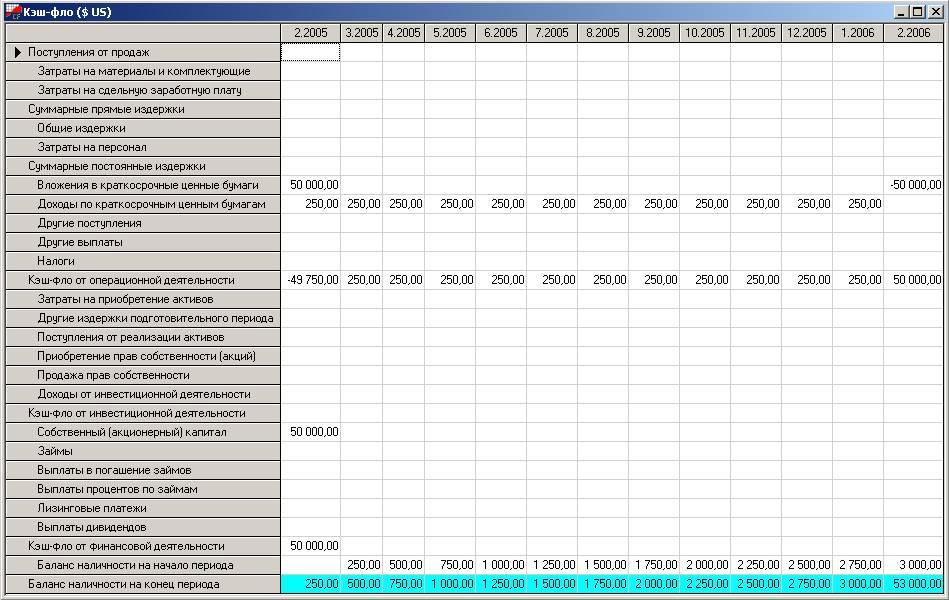

434Анализируем таблицу движения денежных средств («Кэш-фло»).

Идем, как и раньше, на вкладку Результаты, а в ней щелкаем по ярлыку Кэш-фло. Откроется форма с таблицей баланса (рис. 18).

В строке 8 показаны вложения в ценные бумаги в размере $50000.

В строке 9 показаны ежемесячные доходы от ценных бумаг в размере $250, что составляет заданные 6% годовых по вкладам.

Определенный интерес представляет строка 13. В ней отражено движение денежных потоков от операционной деятельности. По результатам первого месяца реализации проекта количество поступлений составляет $250 минус размер инвестиций. Во все остальные месяцы значение показателя постоянно положительно. Это единственное исключение из правила о положительности значения кэш-фло на любом этапе проекта.

Кэш-фло от инвестиционной деятельности составляет $50000, внесенных участниками в качестве начальных инвестиций, и впоследствии не меняется.

То же самое касается и финансовой деятельности (строка 27).

Наконец, баланс наличности на конец периода принимает значения от $250 до $3000 по мере движения от начала к концу проекта, что и требовалось получить.

Таблицу признаем верной и рекомендуем к включению в отчет.

Рис. 18 Вид формы  Кэш-фло

Кэш-фло

Шаг 4.4

Шаг 4.4

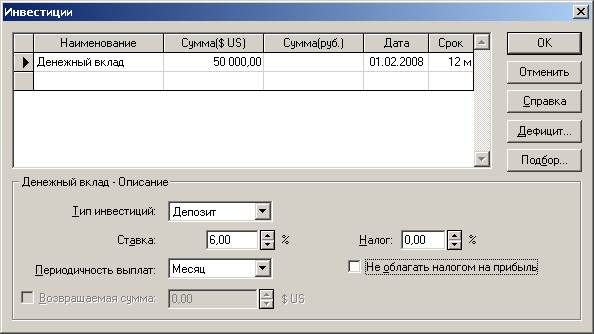

Для характеристики источников финансирования проекта проанализируем и включим в отчет таблицу инвестиций, данные которой свидетельствуют о наличии денежного вклада в размере $50000, положенных 01.02.2008 под процент по ставке 6% на срок 12 месяцев. Для просмотра и анализа таблицы перейдем на вкладку Финансирование, а затем щелкнем по ярлыку Инвестиции. Откроется одноименная форма с таблицей (рис. 19).

Рис. 19 Вид формы Инвестиции

Рис. 19 Вид формы Инвестиции