2015-07-04

2015-07-04 557

557Базой для формирования оплаты труда является тарифная система. Тарифная система оплаты труда является основой организации оплаты труда.

Тарифная система состоит:

1. Тарифные сетки;

2. Тарифные ставки и схемы должностных окладов;

3. Тарифно-квалифицированные характеристики.

Назначение тарифной системы: распределять работы в зависимости от их сложности. А работников распределять в зависимости от уровня их квалификации и ответственности.

Распределение ведется по разрядам тарифной сетки.

Тарифная сетка – это перечень разрядов и соответствующих им тарифным сеткам.

Низший разряд – 1 и ему присвоен коэффициент 1, далее повышается тарифный коэффициент.

Тарифный коэффициент – показатель во сколько раз оплата труда работника данного разряда выше, чем работника 1-го разряда.

Первый разряд не должен устанавливаться ниже установочной минимальной ЗП.

В тарифно-квалифицированных характерах устанавливается: что должен знать, уметь, выполнять рабочий данной профессии данного разряда.

Функции заработной платы

1. Стимулирующая – состоит в установлении уровня оплаты труда, который мобилизует работника к эффективным действиям на своем рабочем месте;

2. Регулирующая – при выполнении этой функции реализуется дифференциация уровня заработка в соответствии с профессией, уровнем квалификации, а также важностью и сложностью решаемых задач;

3. Социальная – реализуется в обеспечении одинаковой оплаты труда за одинаковую работу. Реализуется эта функция на основе государственного и договорного регулирования;

4. Воспроизводственная – которая состоит в установлении норм оплаты труда на уровне, который обеспечивает нормальное воспроизводство с учетом особенности выполняемой работы.

46. Финансы организации

Финансы - система денежных отношений, которая выражается в формировании и использовании денежных фондов, кругообороте и их использовании.

Финансы предприятия имеют определяющее положение в финансовой системе государства, так как на уровне предприятия формируется преобладающая масса финансовых ресурсов.

Финансы выполняют функции:

· распределительную;

· контроля.

Распределительная функция состоит в том, что с помощью финансов формируется и используется все денежные фонды и доходы предприятия. Именно распределительная функция обеспечивает воспроизводственный процесс. Правильное распределение финансовых средств стимулирует улучшение показателей работы предприятия.

Основу контрольной функции составляет движение финансовых ресурсов и в виде фондов и в нефондовой форме. Функция реализуется через показатели финансовой, бухгалтерской, статистической, оперативной отчетности, а также через финансовое воздействие (через систему налогов, льгот, санкций и штрафов). Взаимоотношения с предприятием, банковской системой, государством, страховыми компаниями, контрагентами.

47. Методы оценки запасов

Товарно-материальные запасы - это термин, используемый для обозначения материалов или товаров, находящихся в собственности предприятия или предназначенных, в конечном счете, для продажи потребителям или использования в процессе производства. Под коммерческими товарными запасами понимаются товары, находящиеся у оптовых и розничных торговых фирм и предназначенные для реализации. Товары, предназначенные для последующей продажи предприятиями производственной сферы, называются готовой продукцией. На этих предприятиях также может иметь место незавершенное производство, в состав к-рого входят материалы, частично подвергнутые обработке, но не прошедшие весь цикл до конца, а также могут существовать запасы полуфабрикатов, к-рые впоследствии станут частями производимых товаров

К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие:

1. Метод поштучной оценки. Индивидуально описывается и оценивается каждая единица товарно-материальных запасов, а учет ведется по ее фактической себестоимости. Осуществляется наблюдение и точное отображение фактического товарного потока. Каждая единица конечного продукта может быть идентифицирована и оценена.

2. Первый в запас - первый в производство (ФИФО). Этот метод основывается на предположении, что товарно-материальные ценности, дольше всего находящиеся в составе товарно-материальных запасов, продаются или используются самыми первыми. Товарно-материальные запасы по состоянию на конец периода считаются приобретенными в ходе самой последней закупки.

3. Последний в запас - первый в производство (ЛИФО). При этом методе оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке.

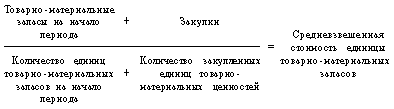

4. Метод средней стоимости. При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад. Средневзвешенная стоимость товарно-материальных запасов определяется в соответствии со следующей формулой:

5. Метод скользящей средней. При его использовании предполагается, что товарный поток случайным образом перемешивается при каждом добавлении новой партии товарно-материальных запасов, а их изъятие для производства или продажи производится также случайно и из общей массы в этот же момент. В соответствии с этим методом средняя стоимость единицы товарно-материальных запасов рассчитывается после каждой закупки в соответствии со следующей формулой:

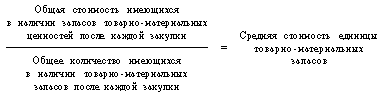

Для сокращения издержек, связанных с ведением учета по методу ЛИФО по отдельным видам товарно-материальных ценностей был разработан групповойарно-материальных запасов рассчитывается после каждой закупки в соответствии со следующей формулой:

Общая стоимость имеющихся

в наличии запасов товарно-материальных

ценностей после каждой закупки Средняя стоимость единицы

------------------------------------------------------------ = товарно-материальных

Общее количество имеющихся запасов

в наличии товарно-материальных

запасов после каждой закупки

Для сокращения издержек, связанных с ведением учета по методу ЛИФО по отдельным видам товарно-материальных ценностей был разработан групповой метод ЛИФО.

При стоимостной оценке запасов методом ЛИФО их периодическое количественное увеличение формирует товарно-материальные группы. Эти группы измеряются в стоимостном выражении, а не в натуральных величинах.

Товарно-материальные запасы часто отражаются по наименьшей стоимости исходя из их себестоимости и рыночной стоимости (рыночная стоимость - это стоимость их замены или вопроизводства). Рыночная стоимость не может быть выше чистой стоимости реализации (предполагаемой продажной цены за вычетом затрат на доработку и реализацию) и ниже чистой стоимости реализации за вычетом обычной чистой прибыли. Снижение оценочной стоимости запасов по сравнению с фактическими издержками вполне допустимо и оправдано с позиций концепции консерватизма (оно связано с частичной потерей будущей полезности, к-рая должна быть выявлена за данный период.

Метод валовой прибыли представляет собой метод оценки имеющихся в наличии товарно-материальных запасов исходя из доли валовой прибыли в общем объеме продаж.

Не допускается использование метода валовой прибыли при составлении годовой фин. отчетности.

При применении метода розничной оценки стоимость товарно-материальных запасов, выраженная на конец периода в розничных ценах, определяется по наименьшей исходя из соотношения себестоимости и рыночной стоимости. Традиционный метод розничной оценки требует включения чистых торговых скидок при расчете этого соотношения. Метод розничной оценки вполне может быть использован при оценке товарно-материальных запасов по методу ЛИФО.

Преимуществами метода ЛИФО является большее соответствие текущей стоимости товарно-материальных запасов и текущих ден. поступлений от реализации, отсутствие необходимости резкого увеличения сумм налоговых платежей при росте цен, оптимизация потока наличности, стабилизация уровня доходности за счет снижения влияния на результаты деятельности фирмы возможного падения цен. К недостаткам ЛИФО относится падение доходности в период роста цен, занижение стоимости товарно-материальных запасов, трудности в оценке физических объемов пополнения и расходования товарно-материальных запасов (хотя далеко не все бухгалтеры с этим согласны), а также резкое увеличение налоговых платежей и сокращение потоков наличности при использовании основного массива товарно-материальных запасов, т. к. это искажает величину чистого дохода. Метод ФИФО представляется более привлекательным с точки зрения отражения в балансе стоимости товарно-материальных запасов, т. к. он в большей степени привязан к текущим ценам. При использовании метода ФИФО возникает тенденция роста доходности, т. к. ранее закупленные товарно-материальные ценности отражаются по действующим ценам (что не отражает реального соотношения издержек по предшествующим закупкам и текущей выручки).

48. Источники формирования капитала

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; для общества с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников и т. д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировки его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости, а также в результате присоединения части нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль предприятия.

Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Основной долей в составе внешних источников формирования собственного капитала является дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые бесплатно физическими и юридическими лицами в порядке благотворительности.

Заемный капитал - это кредиты банков и финансовых компаний, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

По целям привлечения заемные средства подразделяются на следующие виды:

- средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

- средства привлекаемые для пополнения оборотных активов;

- средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной форме и других видах; по источникам привлечения они делаться на внешние и внутренние; по форме обеспечения - обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестирует на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери их капитала.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения его отдельных слагаемых и оценить их за отчетный период.

Факторы изменения собственного капитала можно установить по данным формы № 3 «Отчет о движении капитала» и данным аналитического бухгалтерского учета, отражающих движение уставного, резервного и добавочного капитала, фондов целевого финансирования и поступлений.

Прежде чем оценить изменения суммы и доли собственного капитала в общей валюте баланса, следует выяснить, за счет каких факторов произошли эти изменения. Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала. Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала, так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты.

Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т. е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Привлечение заемных средств в оборот предприятия явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном счете приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причин образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные формы № 5 «приложение к балансу», а также данные первичного и аналитического бухгалтерского учета.

Одним из показателей, используемым для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения, которая рассчитывается следующим образом:

Токз = Ср. ост. КЗ * Д / ПЗ,

где: Ср. ост. КЗ - средний остаток кредиторской задолженности;

Д - дни периода;

ПЗ - сумма погашенной задолженности.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

При анализе долгосрочного заемного капитала, если он имеется на предприятие, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Если частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен при определении перспективного варианта организации финансов и выработке финансовой стратегии.

45 Инновационная деятельность предприятия есть система мероприятий по использованию научного, научно-технического и интеллектуального потенциала с целью получения нового или улучшенного продукта либо услуги, нового способа их производства для удовлетворения как индивидуального спроса, так и потребностей общества в новшествах в целом.

Целесообразность выбора способа и варианта технико-технологического обновления зависит от конкретной ситуации, характера нововведения, его соответствия профилю, ресурсному и научно-техническому потенциалу предприятия, требованиям рынка, стадиям жизненного цикла техники и технологии, особенностям отраслевой принадлежности.

Инновационная деятельность предприятия по разработке, внедрению, освоению и коммерциализации новшеств включает:

проведение научно-исследовательских и конструкторских работ по разработке идеи новшества, проведению лабораторных исследований, изготовлению лабораторных образцов новой продукции, видов новой техники, новых конструкций и изделий;

подбор необходимых видов сырья и материалов для изготовления новых видов продукции;

разработку технологического процесса изготовления новой продукции;

проектирование, изготовление, испытание и освоение образцов новой техники, необходимой для изготовления продукции;

разработку и внедрение новых организационно-управленческих решений, направленных на реализацию новшеств;

исследование, разработку или приобретение необходимых информационных ресурсов и информационного обеспечения инноваций;

подготовку, обучение, переквалификацию и специальные методы подбора персонала, необходимого для проведения НИОКР;

проведение работ или приобретение необходимой документации по лицензированию, патентованию, приобретению ноу-хау;

организацию и проведение маркетинговых исследований по

продвижению инноваций и т.д.

Совокупность управленческих, технологических и экономических методов, обеспечивающих разработку, создание и внедрение нововведений, представляет собой инновационную политику предприятия. Ее цель — предоставить предприятию существенные преимущества по сравнению с фирмами-конкурентами и в конечном итоге увеличить рентабельность производства и сбыта.

Мотивами инновационной деятельности выступают как внешние, так и внутренние факторы. Внешними мотивами наиболее часто служат:

необходимость приспособления предприятия к новым условиям хозяйствования;

изменения в налоговой, кредитно-денежной и финансовой политике;

совершенствование и динамика рынков сбыта и потребительских предпочтений, то есть давление спроса;

активизация конкурентов;

конъюнктурные колебания;

структурные отраслевые изменения;

появление новых дешевых ресурсов, расширение рынка факторов производства, то есть давление предложения, и т.д.

Внутренними мотивами инновационной деятельности предприятия являются:

стремление увеличить объем продаж;

расширение доли рынка, переход на новые рынки;

улучшение конкурентоспособности фирмы;

экономическая безопасность и финансовая устойчивость предприятия;

максимизация прибыли в долгосрочном периоде. Для развития инновационной деятельности предприятия важное значение имеют количественные и качественные показатели:

материально-технические, характеризующие уровень развития НИОКР, оснащенность опытно-экспериментальным оборудованием, материалами, приборами, оргтехникой, компьютерам автоматическими устройствами и пр.;

кадровые, характеризующие состав, количество, структуру, квалификацию персонала, обслуживающего НИОКР;

научно-теоретические, отражающие результаты поисковых фундаментальных теоретических исследований, лежащих в основе научного задела, имеющегося на предприятий;

• информационные, характеризующие состояние информационных ресурсов, научно-технической информации, текущей научной периодики, научно-технической документации в виде отчетов, регламентов, технических проектов и другой проектно-конструкторской документации;

организационно-управленческие, включающие необходимые методы организации и управления НИОКР, инновационными проектами, информационными потоками;

инновационные, характеризующие наукоемкость, новизну и приоритетность проводимых работ, а также интеллектуальный продукт в виде патентов, лицензий, ноу-хау, рационализаторских предложений, изобретений и т.д.;

рыночные, оценивающие уровень конкурентоспособности новшеств, наличие спроса, заказов на проведение НИОКР, необходимые маркетинговые мероприятия, по продвижению новшеств на рынок;

экономические, показывающие экономическую эффективность новшеств, затраты на проводимые исследования, рыночную стоимость интеллектуальной продукции; показатели, оценивающие стоимость как собственных, так и сторонних патентов, лицензий, ноу-хау и других видов интеллектуальной собственности;

финансовые, характеризующие инвестиции в новшества и их эффективность.

Определить степень активности (и в определенной степени эффективности) инновационной деятельности можно с помощью ряда показателей.

1.Доля сотрудников, занятых в научно-исследовательских (НИР) и опытноконструкторских работах (ОКР)

Именно эти служащие компании непосредственно связаны с разработкой новых продуктов и технологий:

где Ч — численность персонала, занятого в сфере НИР и ОКР; Чс — средняя численность персонала.

Естественно, что чем выше этот показатель, тем в большей степени предприятие соответствует положению лидера на рынке инноваций.

2.Уровень освоения новой техники

где ОФн — стоимость новых (т.е., как правило, введенных в текущем году) основных фондов, руб.; ОФсг — среднегодовая стоимость основных фондов предприятия, руб. Данный показатель характеризует способность компании приобретать и осваивать новую технику и технологию.

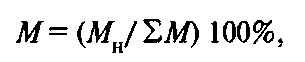

3.Степень освоения новой продукции

Показатель свидетельствует об инновационной мобильности фирмы, ее способности быстро реагировать на меняющийся спрос и рассчитывается по формуле:

где 2?н — выручка от продажи новой продукции или продукции, изготовленной с использованием новой технологии, руб.; 2?общ — общая выручка от продажи всей продукции, руб.

4.Доля материальных ресурсов компании, используемых для НИР и ОКР

где Мн — стоимость материальных ресурсов (в основном оборудования, инструмента и т.п.), используемых для НИР и ОКР, руб.; Y.M— общая стоимость материальных ресурсов, руб.

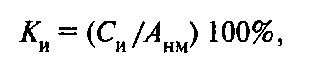

5.Степень обеспеченности предприятия интеллектуальной собственностью

Данный показатель характеризует наличие у компании патентов, изобретений, авторских свидетельств, программ для ЭВМ, товарных знаков и т.п. Отразить долю такой собственности в общей сумме нематериальных активов (Анм) можно с помощью выражения

где Си — интеллектуальная собственность компании, руб.

6.Инновационный потенциал предприятия

Данный показатель отражает долю стоимости инвестиционных проектов инновационного характера (ИПк) в общей стоимости всех инвестиционных проектов предприятия (ИПобщ):

При расчете приведенных выше показателей особое внимание следует уделять их динамике, т.е. тому, растет инновационная активность или нет.