2015-07-04

2015-07-04 10168

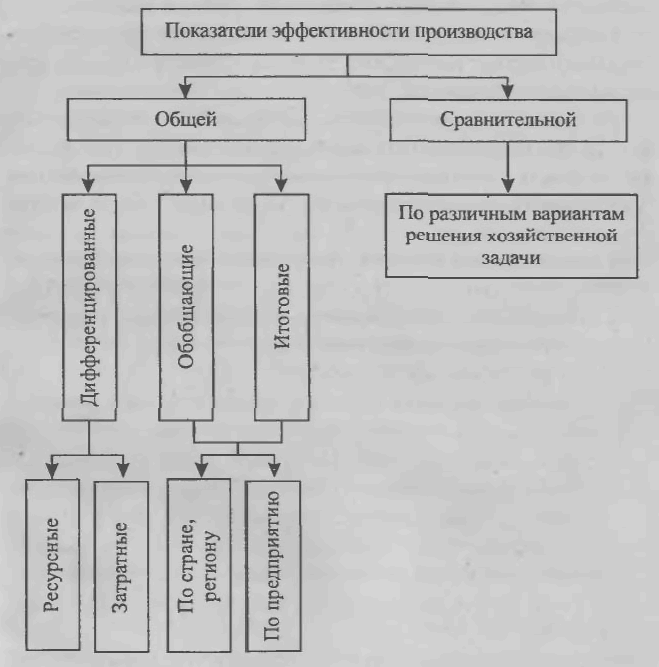

10168В настоящее время общепринятая система показателей эффективности производственно-хозяйственной деятельности предприятия отсутствует. Для измерения эффективности одних и тех же мероприятий применяются разные методики, иногда не связанные между собой, дающие различные, порой противоположные результаты. В ряде методик отсутствует необходимая сопоставимость показателей. Так же дифференцируются плановые и отчетные показатели эффективности. Все это затрудняет комплексную оценку эффективности хозяйственной деятельности предприятий и не позволяет осуществлять системный анализ различных сторон его функционирования.

На рис. 1 изображена принципиальная система показателей эффективности деятельности предприятия, в наибольшей мере отражающая рассмотренные выше требования.

К числу дифференцированных показателей общей экономической эффективности производства относятся показатели использования производственных ресурсов:

• показатели использования трудовых ресурсов: темпы роста производительности труда; доля прироста продукции за счет повышения производительности труда; экономия численности работников; зарплатоемкость продукции (зарплатоотдача); трудоемкость продукции, работ, услуг (трудоотдача), относительная экономия трудовых ресурсов и фонда заработной платы и т.д.;

• показатели использования основных фондов: фондоемкость продукции (фондоотдача); относительная экономия основных производственных фондов;

• показатели использования оборотных фондов: оборотная фондоемкость продукции (оборотная фондоотдача); относительная экономия оборотных фондов; материалоемкость продукции (материалоотдача); относительная экономия материальных ресурсов (затрат) и т.д.;

• показатели использования инвестиций: капиталоемкость продукции (капиталоотдача); относительная экономия инвестиций.

К числу обобщающих показателей общей экономической эффективности производства относятся: 1) по стране (региону):

• показатели использования производственных фондов и капитальных вложений (капиталообразующих инвестиций): производство ВВП на 1 руб. среднегодовой стоимости основных производственных фондов; прирост ВВП на 1 руб. производственных капитальных вложений, обусловивших этот прирост; срок окупаемости капитальных вложений -отношение объема капитальных вложений к сумме прироста накоплений, полученных за счет этих капитальных вложений;

• показатели использования материальных затрат: материальные затраты, приходящиеся на 1 руб. ВВП, и т.д.;

• показатели использования трудовых ресурсов: отношение

ВВП к численности работников сферы материального производства и т.д.

2) по предприятию:

• величина и темпы роста прибыли;

• величина и темпы изменения затрат на 1 руб. товарной (реализованной) продукции;

• рентабельность продукции, производства, оборота, собственного и заемного капитала;

• рентабельность инвестиций, в том числе капитальных вложений;

• коэффициент эффективности инвестиций, в том числе капитальных вложений (по вновь строящимся объектам);

• срок окупаемости инвестиций, в том числе капитальных вложений.К числу итоговых показателей общей экономической эффективности относятся следующие:

• относительная экономия затрат живого труда (времени, численности работников);

• относительная экономия материальных затрат;

• относительная экономия производственных фондов.

• относительная экономия инвестиций.

К показателям сравнительной экономической эффективности относятся:

• экономия приведенных затрат;

• годовой экономический эффект (чистый дисконтированный доход);

• срок окупаемости инвестиций (капитальных вложений);

• коэффициент сравнительной эффективности инвестиций (капитальных вложений);

• коэффициент рентабельности инвестиций (капитальных вложений);

• норма рентабельности (внутренняя норма доходности) инвестиций (капитальных вложений).

Текущие затраты – это каждодневные затраты, а единовременные – это разовые затраты, осуществляемые реже, чем один раз в месяц.

38. Общая и сравнительная эффективность

Различают общую (абсолютную) и сравнительную (относительную) экономическую эффективность производства.

Общая (абсолютная) применяется для анализа и оценки общеэкономических результатов, эффективности производства на различных уровнях экономики за определенный период и в динамике. Она характеризует величину экономического эффекта в сопоставлении с затратами и ресурсами. Ее определение базируется на расчете обобщающих и дифференцированных, показателей, отражающих уровень эффективности затрат и ресурсов. Например, на уровне национальной экономики таким показателем будет отношение ВВП к численности работников сферы материального производства, на уровне предприятия — рентабельность производства.

Сравнительная (относительная) эффективность определяется в целях обоснования социально-экономических преимуществ какого-либо варианта решения производственно-хозяйственной задачи, отбора из рассматриваемых вариантов наиболее эффективного с точки зрения соотношения текущих и единовременных затрат при его реализации. Если, например, один из сравниваемых вариантов при реализации требует меньших капитальных вложений и одновременно обеспечивает более низкую себестоимость продукции, то при прочих равных условиях он признается по показателю сравнительной эффективности экономически более выгодным. В этом случае достигается двойной эффект: экономия от снижения себестоимости продукции и экономия на производственных фондах и капитальных вложениях. Могут быть случаи, когда вводятся дополнительные капитальные вложения, которые снижают себестоимость продукции, работ и услуг. Целесообразность их осуществления также может быть оценена с помощью сравнительной эффективности. Определяется сравнительная эффективность как отношение экономии текущих затрат к обратной разности капитальных вложений по вариантам.

Расчеты общей и сравнительной эффективности дополняют друг друга, то есть все известные методы оценки эффективности хозяйственных решений, например инвестиционных проектов, представляют собой сочетание показателей общей и сравнительной эффективности.

Следует иметь в виду, что показатели общей экономической эффективности могут применяться при выборе одного из нескольких альтернативных вариантов решения производственно-хозяйственной задачи. Но обратное невозможно: показатели сравнительной экономической эффективности не могут характеризовать абсолютную эффективность. Данное обстоятельство объясняется тем, что показатели абсолютной эффективности являются универсальными, а показатели сравнительной эффективности в практику оценки введены для решения частных задач и расчетов при сравнении различных вариантов и основаны на сравнении текущих затрат и инвестиции.

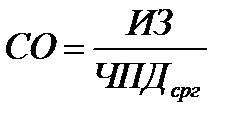

39. Срок окупаемости затрат

Срок окупаемости (СО) — это период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Данный показатель является одним из наиболее распространенных показателей оценки эффективности инвестиционного проекта, расчет его осуществляется на основе следующей формулы:

где

где

ИЗ - необходимые инвестиции, руб.

ЧПДсрг - среднегодовой (среднеквартальный, среднемесячный) приток денежных средств от проекта, руб.

Недостатком данного показателя для оценки эффективности проектов является то, что он не учитывает чистые денежные потоки, которые формируются после срока окупаемости инвестиционного проекта.

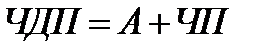

Чистые денежные поступления складываются так:

где

где

ЧП - величина чистой прибыли проекта

А - амортизационные отчисления

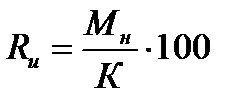

Вместе с тем показатель окупаемости не является критерием доходности проекта, так как он не отражает жизненный цикл инвестиций. Поэтому на практике инвестиции рассматриваются в терминах доходности к первоначальному вложению и рассчитываются по формуле:

где

где

Ru - доход на инвестиции, проц.,

Мн - прибыль после уплаты налогов, руб.,

К - инвестиции (начальные).

Основная проблема, возникающая в связи с необходимостью осуществления инвестиций, состоит в выборе (при дефиците финансовых ресурсов) тех инвестиций, которые предположительно дадут желаемый уровень доходности при приемлемой степени риска.

Стоимость капитала, как правило, обуславливается его источником (собственный капитал, долгосрочные обязательства и т.д.), а также их спросом и предложением на рынке. Зная стоимость капитала из различных источников, можно определить средневзвешенную стоимость капитала предприятия (weighted cost of capital) и решить, как его использовать, путём сравнения стоимости капитала предприятия с различными ставками доходности.

Минимальная ставка доходности - это уровень, достаточный для компенсации риска от внедрения проекта и влияния издержек из-за упущенных возможностей.

Рассмотренные выше показатели, судя по практическому опыту, не могут стать единственной основой для принятия решения об инвестировании. Здесь важно учитывать и другие факторы, которые не всегда поддаются количественной оценке, а требуют содержательного анализа: общую складывающуюся экономическую конъюнктуру, конкурентную среду, организационные моменты и т.д.

При оценке эффективности инвестиционного проекта должно также учитываться, что налоги и платежи из прибыли в центральный и местный бюджеты дифференцируется в зависимости от вида продукции и сферы деятельности предприятия. В случаях когда инвестиции, направленные на развитие и расширение производства, способствуют решению социальных вопросов, в проектах должны принимать участие государственные органы. Это может связано с созданием новых рабочих мест, условий для привлечения в производство инвалидов, обустройством дорог и связи общего пользования и т.п. В таком случае государственные органы принимают участие в финансировании проекта или снижают ставки

налогов на имущество и доходы, полученные от его реализации.

40. Особенности определения эффективности затрат по отдельным этапам их осуществления и направлениям

??????????????

41. Основные факторы и направления повышения экономической эффективности

Повышение эффективности производства представляет собой сложную хозяйственную задачу, имеющую огромное значение для экономики предприятия. Это объясняется тем, что повышение эффективности производственно-хозяйственной деятельности ведет к повышению производительности труда, снижению себестоимости продукции и тем самым создает предпосылки для обеспечения ее конкурентоспособности. Рост конкурентоспособности продукции в свою очередь способствует увеличению объема продаж и на этой основе росту прибыли предприятия. Это расширяет возможности накопления, что обеспечивает расширение, развитие и совершенствование производства и служит предпосылкой для нового повышения эффективности и конкурентоспособности предприятия.

Таким образом, повышение эффективности деятельности оказывает многостороннее, комплексное влияние на экономику предприятия, что обеспечивает его устойчивый экономический рост, доходность и, в конечном счете, выживаемость в острой конкурентной борьбе в рыночной экономике. В масштабах национальной экономики повышение эффективности производства ведет к более рациональному использованию ресурсов, повышению качества жизни населения, обеспечению безопасности государства.

42. Маркетинг, изучение рынков товаров и услуг фирмы. Виды ценообразования фирмы

Маркетинг — это управление производственно-сбытовой деятельностью организации, котороеосновано на постоянном комплексном анализе рынка. Маркетинг включает в себя: ценообразование, товарную политику, прогнозирование и изучение спроса, рекламную деятельность, связи с общественностью, организацию внутрифирменной культуры и т. д. Иногда в узком смысле маркетинг определяют как «изучение рынка».

Основной смысл маркетинга – производство продаваемого товара, то есть такого, который обязательно найдет своего покупателя.

Маркетинг можно рассмотреть с четырех точек зрения:

• как идеологию современного бизнеса;

• как систему маркетинговых исследований;

• как управление маркетингом;

• как комплекс мероприятий по формированию спроса и стимулирования сбыта (ФОССТИС).

При таком комплексном подходе выявляются две стороны маркетинга.

Во-первых, это тщательное изучение рынка, состояния спроса и потребностей, а во-вторых, – активное воздействие на рынок, формирование потребностей и покупательских предпочтений. Основной тезис теории и практики маркетинга: «Производить то, что покупается, а не навязывать покупателям то, что хочется производить».

Основные принципы маркетинга.

Принципы маркетинга:

• максимальное удовлетворение рыночных потребностей;

• максимальная прибыль;

• концентрация усилий всех подразделений на достижение единой цели;

• учет и рациональное использование ресурсов.

Функции маркетинга

Функции маркетинга направлены на решение следующих задач:

• сбор и анализ необходимой информации;

• управление маркетингом.

Аналитическая деятельность предполагает прежде всего проведение маркетинговых исследований. Управленческая деятельность – планирование и практическое осуществление.

Основные функции маркетинга:

• изучение и анализ спроса, выявление потребностей, прогнозирование рыночной ситуации;

• разработка нового товара и его позиционирование на рынке;

• ценообразование и разработка ценовой стратегии;

• планирование товарного ассортимента;

• организация рационального товародвижения;

• анализ, планирование, претворение в жизнь и контроль маркетинговой деятельности;

• формирование спроса и стимулирование сбыта – ФОССТИС.

Цели маркетинга на предприятии.

Цели маркетинга можно классифицировать на качественные и количественные.

К качественным целям относятся:

• внедрение на рынок труда и расширение его границ, содействие росту занятости населения;

• поддержка социальных программ;

• стимулирование хозяйственной конъюнктуры в своей стране и в экономике стран, импортирующих выпускаемую продукцию.

Количественные цели:

• достижение максимального объема прибыли;

• достижение максимального объема продаж в натуральных и денежных единицах;

• повышение производительности труда в расчете на одного работника;

• увеличение доли рынка

4 основные (глобальные) цели маркетинга следующие:

1. максимизация потребления;

2. максимизация удовлетворенности потребителей;

3. максимизация выбора потребителей;

4. максимизация качества жизни.

Предприятие, ведущее маркетинговую деятельность, имеет более конкретные цели, такие, как:

1. создание определенного продукта (услуги);

2. формирование уникального торгового предложения (отличительное преимущество);

3. достижение высшего объема продаж; Для повышения продаж и улучшения качества обслуживания Вам поможет услуга тайный покупатель. Вы узнаете, где недорабатывают ваши продавцы и сможете повысить уровень обслуживания, чтобы клиенты возвращались к вам снова и снова.

4. достижение запланированного уровня прибыли

5. завоевание определенного куска рынка; Маркетинговые исследования и анализ рынка позволят выявить свободные ниши, которые вы можете занять.

6. формирование образа товара, компании в глазах потребителей.

43. Инвестиционная деятельность фирмы и ее показатели

Объекты инвестиционной деятельности различаются в зависимости от масштаба, сферы вложения, характера и содержания инвестиционного цикла, доли участия государства, эффекта использования.

Объектами инвестиционной деятельности в РФ являются:

· вновь создаваемые и модернизируемые основные фонды во всех отраслях народного хозяйства РФ;

· ценные бумаги;

· целевые денежные вклады;

· научно-техническая продукция

· другие объекты собственности

· права на интеллектуальную собственность.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, различные предпринимательские организации — банковские, страховые и посреднические. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе иностранные, а также государства и международные организации. Субъекты инвестиционной деятельности вправе совмещать функции двух и более субъектов. Отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта.

Основным субъектом инвестиционной деятельности является инвестор, осуществляющий вложение собственных, заемных и (или) привлеченных средств в форме инвестиций. В качестве инвесторов могут выступать: физические и юридические лица; создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц; государственные органы; органы местного самоуправления; иностранные субъекты предпринимательской деятельности.

Следующий субъект инвестиционной деятельности — заказчики.

Заказчиками могут быть инвесторы, а также физические и юридические лица, уполномоченные на то инвесторами, которые осуществляют реализацию инвестиционных проектов, не вмешиваясь при этом в предпринимательскую и иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними.

Подрядчиками, являются физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемому с заказчиками. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с законодательством РФ.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, в том числе иностранные, государственные органы и органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты инвестиционной деятельности.

Существуют определенные особенности инвестиционной деятельности предпринимательской фирмы. В первую очередь следует отметить, что инвестиционная деятельность фирмы — составная часть общей экономической стратегии развития предпринимательской фирмы. Основные задачи экономического развития фирмы требуют расширения объема или обновления состава ее активов, что достигается в процессе различных форм инвестиционной деятельности.

Особенностью инвестиционной деятельности является также и то, что объемы инвестиционной деятельности фирмы позволяют оценить темпы ее экономического развития. Объемы инвестиционной деятельности фирмы характеризуются двумя показателями: суммой валовых инвестиций и суммой чистых инвестиций фирмы.

Валовые инвестиции — это общий объем инвестированных средств в определенном периоде деятельности фирмы, направленных на создание, расширение или обновление производственных основных фондов, приобретение нематериальных активов, прирост запасов товарно-материальных ценностей.

Чистые инвестиции — это сумма валовых инвестиций за определенный период времени, уменьшенная на сумму амортизационных отчислений за этот же период.

Характер экономического развития предпринимательской фирмы и потенциал формирования ее прибыли позволяет оценить именно динамика показателя чистых инвестиций. В случае если сумма чистых инвестиций — это положительная величина, т.е. объем валовых инвестиций превышает сумму амортизационных отчислений, то на предпринимательской фирме обеспечивается расширенное воспроизводство внеоборотных активов и такая фирма называется растущей.

Когда сумма чистых инвестиций равна нулю, у предпринимательской фирмы отсутствует экономический рост, так как производственный потенциал фирмы, несмотря на инвестиции, остается неизменным. Такие фирмы называют «топчущиеся на месте». Если же сумма чистых инвестиций фирмы составляет отрицательную величину, то можно делать вывод о снижении ее производственного потенциала, т.е. фирма «проедает» свой капитал.

Особенностью инвестиционной деятельности фирмы является ее цикличность, которая определяется рядом факторов: необходимостью предварительного накопления или формирования инвестиционных ресурсов; влиянием внешней предпринимательской среды на активность инвестиционной деятельности в плане создания благоприятного или, наоборот, неблагоприятного климата для осуществления этой деятельности; постепенностью формирования внутренних условий для так называемых «инвестиционных рывков».

В процессе инвестиционной деятельности предпринимательской фирмы затраты носят долговременный характер, в результате чего, как правило, между этапом осуществления затрат и этапом получения инвестиционной прибыли проходит достаточно большой период времени. Величина этого периода зависит от формы протекания инвестиционного процесса, осуществляемого фирмой. Существуют три основных формы протекания инвестиционного процесса: последовательная, параллельная и интервальная.

При параллельном протекании инвестиционного процесса формирование инвестиционной прибыли начинается обычно еще до полного завершения процесса инвестирования капитала. При последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу после окончания инвестирования средств. В случае интервального протекания инвестиционного процесса между периодом завершения инвестирования капитала и формированием инвестиционной прибыли фирмы проходит определенный период времени.

Инвестиционная деятельность предпринимательских фирм сопровождается возможностью возникновения специфических видов рисков, которые носят название инвестиционных рисков. Как правило, уровень инвестиционного риска превышает уровень производственного риска. Это связано с тем, что в процессе инвестиционной деятельности предприятие с большей вероятностью может потерять капитал, чем в процессе осуществления производственной деятельности.

К сожалению, в последние годы объёмы капитальных вложений и капитального строительства резко сократились, что ещё в большей мере усугубило экономическое положение в стране.

В современных условиях для оживления инвестиционной деятельности в стране необходимо создать определённые условия и предпосылки. К их числу следует в первую очередь отнести:

· стабилизацию экономического положения в стране;

· снижение темпов инфляции;

· совершенствование системы налогообложения;

· создание в стране условий для привлечения иностранных инвестиций.

Стабилизация экономики страны нужна не только для остановки спада производства, но и для увеличения валового национального продукта и дохода, а следовательно, и необходимых накоплений для инвестиций.

Стабилизация экономики страны – это основа для снижения инфляции. При этом следует отметить, что с процессом инфляции тесно связана ставка банковского кредита.

Известно, что кривая спроса на инвестиции зависит от ставки процента (S) и ожидаемой нормы чистой прибыли (P) от вложенных инвестиций.

Чем выше ставка процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма чистой прибыли превышает ставку процента, т.е. P> S. Если же ставка процента превышает ожидаемую норму чистой прибыли, т.е. S> P то в этом случае для предприятия инвестиции невыгодны.

В условиях инфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента. Но такие проекты найти очень трудно. Таким образом, высокая инфляция является самым существенным тормозом для оживления инвестиционной деятельности.

44. Интенсивность труда

Интенсивность труда, степень напряжённости труда, т. е. количество труда, затрачиваемое работником в процессе производства за определённый промежуток времени. Величина И. т. зависит: от степени плотности использования рабочего времени; необходимых в процессе труда физических и нервно-умственных усилий; частоты (темпа) повторения трудовых действий; количества выполняемых трудовых функций и обслуживаемых объектов (машин и т. п.). Всё это в конечном счёте определяется материально-техническими, организационными и социально-экономическими условиями производства и труда. Решающее значение в формировании уровня И. т. имеют степень и характер механизации производства, продолжительность рабочего времени и режимы труда и отдыха, формы организации, нормирования и оплаты труда, санитарно-гигиенические и эстетические условия труда, отношение работников к труду и их квалификация, общие условия жизни, отдыха, количество и качество питания, уровень здравоохранения. На И. т. сказываются пол и возраст трудящихся, а также природно-климатические факторы.

От величины И. т. зависят основные характеристики дееспособности и воспроизводства рабочей силы: уровень работоспособности трудящихся, скорость и степень производственного утомления, восстановление работоспособности за время отдыха, производственный травматизм и заболеваемость, сроки активной трудовой деятельности. В этом состоит социальное значение И. т.

Экономическое значение И. т. проявляется в её влиянии на объём и стоимость производимой продукции. Рост И. т. (интенсификация), так же как и рост производительности труда, увеличивает массу продуктов, производимых в данный промежуток времени. Однако если повышение производительности труда ведёт к понижению затрат труда и стоимости единицы продукта, то рост И. т. не изменяет объёма затрат труда и стоимости единицы продукции, так как при общем росте потребительных стоимостей возрастает и масса воплощённой в них стоимости.

При капитализме непременным условием получения и возрастания прибыли и сверхприбыли предпринимателей в ходе ожесточённой конкурентной борьбы является обеспечение И. т. наёмных рабочих на уровне не ниже общественно нормального и систематической интенсификации труда. Для современной капиталистической действительности интенсификация — важнейший путь усиления эксплуатации трудящихся. Средствами повышения И. т. до пределов, при которых способны работать лишь наиболее подготовленные и выносливые работники, являются специфические формы механизации и организации труда, утончённые системы нормирования и материального стимулирования, различные способы создания видимости общности интересов буржуазии и пролетариата ("система человеческих отношений" и др.). Результат капиталистической интенсификации труда — повышенный износ рабочей силы, не компенсируемый даже растущим потреблением жизненных благ или сокращением рабочего времени. Отсюда ранняя потеря трудоспособности, увеличивающийся производственный травматизм, рост нервных, психических и сердечнососудистых заболеваний, высокая утомляемость значительного числа работников. Так, в США ежегодно в среднем на производстве получают серьёзные травмы свыше 2 млн. рабочих и около 7 млн. — лёгкие телесные повреждения. В ФРГ ежедневно происходит 8 тыс. несчастных случаев на производстве. Для трудящихся представление о нормальной И. т. связано прежде всего с интересами воспроизводства рабочей силы. Это возможно в том случае, если "...в течение дня полностью расходуется рабочая сила рабочего, но расходуется так, чтобы не повредить его способности выполнять такое же количество труда и завтра и в следующие дни" (Энгельс Ф., см. Маркс К. и Энгельс Ф., Соч., 2 изд., т. 19, с. 256). В условиях капиталистического общества уровень И. т. определяется в острой классовой борьбе между пролетариатом и буржуазией. Поэтому рабочий класс капиталистических стран ведёт неустанную борьбу против повышения И. т.

При социализме принципиальные основы установления общественно нормальной И. т. обусловлены социалистическим строем и определены В. И. Лениным, подчёркивавшим необходимость последовательного контроля за мерой труда, за его интенсивностью на основе научной организации производства "...без всякого вреда для рабочей силы трудящегося населения" (Ленин В. И., Полн. собр. соч., 5 изд.. т. 36, с. 141). При этом задача повышения экономической эффективности общественного производства требует, чтобы общественно нормальная И. т. достигалась при полном и рациональном использовании производственных ресурсов: рабочего времени, оборудования, предметов труда. Нормализация И. т. связана, как правило, с последовательным улучшением условий труда, внедрением наиболее прогрессивных форм разделения и кооперирования труда, его передовых приёмов и методов, совершенствованием нормирования и оплаты, со снижением затрат тяжёлого ручного и неквалифицированного труда, а на некоторых видах работ — и чрезмерного нервно-умственного напряжения. С другой стороны, для ряда предприятий весьма актуальным является повышение уровня И. т. до нормального, достижение высокой интенсификации труда на основе развития НОТ, совмещения работниками профессий и трудовых функций, развития многостаночного (многоагрегатного) обслуживания, укрепления трудовой дисциплины, устранения внутрисменных потерь рабочего времени, повышения уровня технического, экономического, психофизиологического и социального обоснования трудовых норм. Ведущую роль при этом играет развитие социалистического соревнования. Важно совершенствовать практику материального и морального стимулирования повышения И. т. на участках, где она ниже общественно нормального уровня, и одновременно совершенствовать применение льгот и компенсаций для работников, занятых на участках с тяжёлыми и вредными условиями труда, на подземных работах. При соблюдении указанных условий определённая И. т., как показывает опыт передовых предприятий в СССР (Щёкинский химический комбинат, Ленинградское оптико-механическое объединение и др.), является одним из важнейших средств интенсификации производства. Для совершенствования практики социально-экономического планирования уровня И. т. необходима разработка системы достоверных психофизиологических, экономических и социологических показателей, конкретизация для различных условий критериев общественно нормального уровня И. т., определение верхних и нижних его границ для разных категорий трудящихся, разработка конкретных путей нормализации фактического уровня И. т.

45. Формы и системы оплаты труда

Заработная плата – это вознаграждение, исчисленное в денежной форме, которое по трудовому договору выплачивает собственник предприятия работнику за выполненную работу.

Размер выплат зависит от сложности условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и результатов хозяйственной деятельности предприятия.

3.3.1. Структура заработной платы (ЗП) включает в себя две составляющие:

1. Основную ЗП, которую получает работник предприятия, работающий по найму за выполненную работу в соответствии с установленными нормами труда (нормами выработки, времени, численности, обслуживания, управляемости);

2. Дополнительная ЗП – это вознаграждение за труд сверх норм и за трудовые успехи, особые условия труда.

В состав дополнительной ЗП входит:

· премиальные выплаты по результатам работы подразделения и предприятия;

· доплаты за вредные и тяжелые условия труда;

· оплата работы в праздничные дни, ночные часы и оплата сверхурочного рабочего времени (переработка графика вызвана режимом работы предприятия);

· оплата ежегодных и дополнительных отпусков, а также выполнение государственных обязанностей.

3.3.2. Источники средств по оплате труда. Основной источник средств – часть доходов предприятия, так как расходы по основной и дополнительной ЗП включаются в себестоимость выполненной продукции, соответственно фонд оплаты труда может быть сформирован только после реализации выпущенной продукции и поступлением денежных средств на расчетный счет предприятия. Работники предприятия премируются из фонда, который формируется из прибыли, остающейся в распоряжении предприятия, а также получают дивиденды по ценным бумагам за счет средств, которые формируются из прибыли.