2015-07-21

2015-07-21 351

3511 Winston S. Churchill, The Hinge of Fate (Boston: Houghton Mifflin, 1950), 61.

2 "Hermit Kingdom", The Wall Street Journal, December 12, 1958,1-6; William I. Walsh, The Rise and Decline of the Great Atlantic and Pacific Tea Company (New Jersey: Lyle Stuart Inc., 1986), 74, в книге утверждается, что у А&Р оборот в 1950 составлял $ 3,2 млрд, что делало ее крупнейшей в мире частной компанией и крупнейшей в мире компанией розничной торговли. Ее оборот превосходил оборот U.S. Steel и Standard Oil и уступал только General Motors среди компаний всех форм собственности.

3 "Hermit Kingdom", The Wall Street Journal, December 12, 1958,1-6. 4"We Should Have Moved A Lot Sooner", Forbes, May 15,1976,99.

5 William I. Walsh, The Rise and Decline of The Great Atlantic & Pacific Tea Company (Lyle Stuart Inc., 1986), 78-80; Fortune, March 1963, 105.

6 "We Should Have Moved A Lot Sooner", Forbes, May 15,1976,99; "A&P's Ploy: Cutting Prices To Turn A Profit", Business Week, May 20, 1972, 76; Fortune, March 1963, 105.

7 The Wall Street Journal, April 21, 1964, 1-6.

8 William I. Walsh, The Rise and Decline of The Great Atlantic 6- Pacific Tea Company (Lyle Stuart Inc., 1986), 103-105.

9 "A&P's Ploy: Cutting Prices To Turn A Profit", Business Week, May 20,1972,76; "A&P's 'Price War' Bites Broadly And Deeply", Business Week, September 30, 1972, 56; "Banking Against A&P", Time, December 11,1972,108; "How A&P Got Creamed", Fortune, January 1973, 103; "A&P Counts The Cost Of Its Pyrrhic Victory", Business Week, April 28, 1973, 117.

10 "Stumbling Giant", The Wall Street Journal, January 10,1978,1.

11 "Shifting Gears: A&P's Price-Cutting Didn't Create Kroger's Problems..." Forbes, November 1,1972,29; "Superstores May Suit Customers to a T-shirt or a T-bone", The Wall Street Journal, March 13,1973; "Plain and Fancy: Supermarket Boutiques Spur Kroger's Gains", Barren's, May 25,1981, 37; "250,000 Unpaid Consultants", Forbes, September 14, 1981, 147,

12 Интервью в рамках исследования#6-С, стр. 6.

13 "Kroger and Fred Meyer merge to create No. 1 U.S. grocery biz", Discount Store News, МауЗ, 1999, 1.

14 "Trouble Stalks The Aisles At A&P", Business Week, September 23,1991,60.

15 "Pitney Bowes' Pep", Financial World, April 11,1962,22; "No Middle Ground", Forbes, January 1, 1961, 75.

16 Moody's Industrial Manual 2000 (Mergent FIS).

17 "Roy Ash is Having Fun at Addressograph-Multigrief'.Forftwe, February 27,1978,46; "How Roy Ash Got Burned", Fortune, April 6,1981,71.

18 "Up from the ashes", Forbes, April 16, 1979,104; "AM International: The cash bind that threatens a turnaround", Business Week, August 18,1980,118; "Ash Forced Out of Two AM Posts", The New York Times, February 24,1981, Section D, 1.

19 "Why Ash was ousted at AM International", Business Week, March 9, 1981, 32; "Roy Ash resigns under fire", Fortune, March 23,1981,16; "How Roy Ash Got Burned", Fortune, April 6, 1981, 71; "Up from the ashes", Forbes, April 16, 1979, 104; "AM files Chapter 11

Petition", The New York Times, April 15, 1982, Section D, 1.

20 "When technology was not enough", Business Week, January 25,1982, 62; "How Roy Ash Got Burned", Fortune, April 6,1981,71;"AM International: The cash bind that threatens a turnaround", Business Week, August 18,1980,118.

21 "When technology was not enough", Business Week, January 25, 1982, 62; "AM's Brightest Years Now Dim Memories", The New York Times, April 15,1982, Section D,l.

22"How Roy Ash Got Burned", Fortune, April 6,1981,71, "High-technology dream turns into a nightmare", The Financial Times, March 2,1982,17.

23 "AM International: The cash bind that threatens a turnaround", Business Week, August 18, 1980,118; "The Unflappable Roy Ash", Forbes, December 8,1980, 38.

24"AM International: The cash bind that threatens a turnaround", Business Week, August 18,1980,118; "Ash Forced Out of Two AM Posts" The New York Times, February 24,1981, Section D, 1; "When technology was not enough", Business Week, January 25, 1982, 62.

25 Интервью в рамках исследования # 9-G, стр.12.

26 Интервью в рамках исследования # 9-Е, стр.11.

27 Интервью в рамках исследования # 9-С, стр.17.

28 Интервью в рамках исследования # 9-G, стр.12.

29 Интервью в рамках исследования # 9-1, стр. 21.

30 Интервью в рамках исследования # 9-С, стр.20; #9-1, стр.21-22; #9-D, стр.11.

31 Winston S. Churchill, The Grand Alliance (Boston: Houghton Mifflin Company, 1950), 371.

32 Черчилль создал это управление и придал ему огромный вес. Согласно Мартину Джилберту, прежде чем принять то или иное решение, Черчилль часто консультировался со своим Статистическим управлением, которое возглавлял не военный, а профессор Линдемен. Черчилль просил «проверить факты» относительно таких вопросов, как производство обмундирования, импорт и потери при доставке, потери авиации и производство самолетов. Martin Gilbert, The Churchill War Papers, Vol. II (New York: Norton, 1995), xvii.

33 Winston S. Churchill, The Gathering Storm (Boston: Houghton Mifflin Company, 1948), 667.

31 Интервью в рамках исследования #2-С, стр.16.

35 "Man of Steel: Correnti Hopes to Take Nucor to No. 1", The Business Journal-Charlotte, September 19, 1994, 3.

36 Standard & Poor's Industry Survey Database, Metals: Industrial, Iron and Steel, January 18, 2001, Leo J. Larkin, Metals Analyst.

37 Интервью в рамках исследования #7-С, стр. 13.

38 Интервью в рамках исследования #7-Е, стр. 7; Jeffrey L. Rodengen, The Legend oj Nucor (Write Stuff, 1997), 45.

39 Jeffrey L. Rodengen, The Legend of Nucor (Write Stuff, 1997), 39. 40 Интервью в рамках исследования #7-А, стр.3.

41 Joseph F. Cullman 3rd, I'm a Lucky Guy (Joseph F. Cullman 3rd, 1998), 144; Richard Kluger, Ashes to Ashes (Alfred A. Knopf: New York, 1996), 485; "Beverage management: risky - but straight up 7 Up", Forbes, April 12, 1982, 208; "Coke Peppers 7 Up and Pepsi", Advertising Age, February 24, 1986, 2, 86

42 Joseph F. Cullman 3rd, I'm a Lucky Guy (Joseph F. Cullman 3rd, 1998), 147.

41 John Strohmeyer, Crisis in Bethlehem, (Pittsburgh: University of Pittsburgh Press, 1986), 72-73;"The labors of Trautlein",Forte, February 15,1981,36; "Bethlehem's Thin Slab Yawn", American Metal Market, November 17, 1989, 4; "Bethlehem Museum", National Public Radio Transcript, July 5,1998.

44 "Upjohn: Safety of Upjohn s Oral Antidiabetic Drug Doubted in Study; Firm Disputes Finding", The Wall Street Journal, May 21, 1970, 6; "Upjohn: A bitter pill for Upjohn shareholders (Drug company involved in antibiotic controversy)", Financial World, January 23,1974,28; "Upjohn: The Upjohn Company: Presentation by R.T. Parfet, Jr., Chairman oi the Board and Chief Executive Officer, and L.C. Hoff, Vice President and General Manager, Pharmaceutical Division, to the Security Analysts of San Francisco, September 11, 1975", The Wall Street Transcript, October 13, 1975, 41648-41650; "Upjohn: Hair-Raising Happenings at Upjohn (Testing a cure for baldness, the company squirms at the unwelcome clamor)", Fortune, April 6,1981,67-69; "Upjohn: PDA Says Upjohn Exaggerated Claims On Drug's Value in Treating Baldness", The Wall Street Journal, June 18,1986,6; "Upjohn: Rip Tide: Can Upjohn manage its way out of a product gap? If not, it could be swept into the industry merger wave", Financial World, September 5,1989,26-28; "Upjohn: The Corporation: Strategies: Will This Formula Cure What Ails Upjohn: As the sharks circle, it's spending big on R&D and marketing", Business Week, September 18, 1989, 65; "Upjohn: Technology & Medicine: Upjohn Sleep Drug Being Investigated For Safety by PDA", The Wall Street Journal, September 20, 1984, B4; "Upjohn: Medicine: Halcion Takes Another Hit: Tainted data played a key role in PDA approval", Newsweek, February 17,1992,58; "Upjohn: Medicine: Fueling the Fire Over Halcion: Upjohn's own staff has raised safety concerns", Newsweek, May 25,1992,84; "Upjohn: Top of the News: Successions: At Upjohn, A Grim Changing of the Guard: Ley Smith inherits the problem-plagued drugmaker at a critical juncture", Business Week, May 3,1993, 36.

45 Интервью в рамках исследования #11-В, стр. 7.

46 "No-Longer-So-Great Scott", Forbes, August 1, 1972, 25.

47 "Scott Paper Back on its Feet", Forbes, December 15, 1976, 69-70.

48 "Scott isn't lumbering anymore", Fortune, September 30, 1985,48-55.

49 "Scott Paper: Back on the attack", Financial World, August 1,1979,22-23; "A Paper Tiger Grows Claws", Business Week, August 23,1969,100-102;"OutlookFor 1970-Year-End Statement", Paper Trade Journal, December 22, 1969, 33; "Profits Peak for Scott Paper", Financial World, April 22,1970,13,28; "No-Longer-So-Great Scott", Forbes, August 1,1972, 25.

50 Интервью в рамках исследования # 5-F, стр. 2.

51 Интервью в рамках исследования # 5-Е, стр. 22.

52 Интервью в рамках исследования # 6-А, стр. 19.

53 Ann Kaiser Stearns, Coming Back: Rebuilding Lives after Crisis and Loss (New York: Ballantine, 1988), 294. В своей работе Стерне описывает выводы этих исследований, что, на наш взгляд, научно обосновывает эффективность «парадокса Стокдейла». Мы также испытали влияние работы Михали Кзикзентмихали. В комплексном исследовании феномена «счастья» в книге Flow («Поток») Кзикзентмихали рассматривает возможности трансформации эмоций, вызванных трагедией, используя в качестве примера исследования профессора Миланского Университета Фаусто Мас-симини. В этих исследованиях паралитики и другие больные с нарушениями двигательных функций высказывают мнение, что их несчастье послужило для них положительным опытом и заставило в какой-то степени начать жить действительно полной жизнью. (Mihaly Csikszentmihalyi, Flow (HarperPerrenial: 1990), 192-3). Другой взгляд на эту проблему можно найти в работах д-ра Ала Сиеберта, который написал The Survivor Personality—How Life's Best Survivors Thrive in Difficult Situations and Convert Misfortune into Good Luck."

54 FNM имел 9,3 % по своим кредитам, но должен был платить 14,63 % по краткосрочным займам. "David Maxwell Takes Over Troubled Fannie Mae", The Washington Post, May 21,1981; "Fannie Mae Searches for Higher Ground", Fortune, July 13, 1981, 110.

55 "Fannie Mae Searches for Higher Ground", Fortune, July 13,1981,110.

56 Item.

57 Разговор с Дэвидом Максвеллом 14 ноября 1997.

58 Tim Brooks and Earle Marsh, The Complete Directory of Primetime Networks and Cable TV Shows (New York: Ballantine, 1999), 929.

59 Jim and Sybil Stockdale, In Love and War (Maryland: Naval Institute Press, 1990); Stockdale Triumphs, Video Presentation - 1994 Stanford Alumni Association.

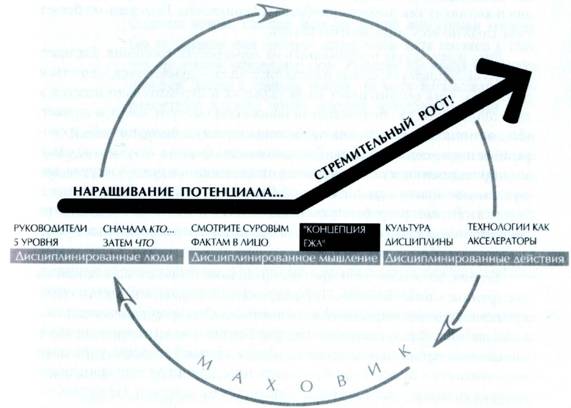

Глава 5 «КОНЦЕПЦИЯ ЕЖА», ИЛИ ТРИ ПЕРЕСЕКАЮЩИХСЯ КРУГА

Познай самого себя. надпись в Дельфах, по Платону[42]

"Know thyself Scribes of Delphi, via Plato1

Вы лиса или еж?

В знаменитом эссе «Еж и Лиса» Исайя Берлин поделил мир на «ежей» и «лис», опираясь на древнегреческую притчу: лиса знает много разного, еж знает что-то одно, но очень важное.2 Лиса - хитрое существо, способное изобрести миллион сложных стратегий, чтобы исподтишка атаковать ежа. День за днем лиса кружит вокруг его норы, выжидая момент, чтобы наброситься. Быстрая, проворная, красивая, пронырливая, лиса, казалось бы, должна выйти победительницей. Еж, напротив, неповоротлив и выглядит как помесь дикобраза и броненосца. Весь день он бегает туда-сюда по лесу, ища, чего бы поесть.

Лиса ждет, молча притаившись на перекрестке тропинок. Еж идет, ничего не подозревая, прямо в лапы лисе: «Ага, - думает лиса, - вот ты и попался!». Она выпрыгивает из-за укрытия и стремительно несется к ежу. Маленький еж, почувствовав опасность, смотрит вверх и думает: «Ну, вот опять, неужели она так никогда ничему и не научится?», и сворачивается в ровный шарик. Еж становится сферой с острыми иголками, торчащими во все стороны. Лиса, наклонившись к своей жертве, видит, какую защиту воздвиг еж, и отказывается от атаки. Вернувшись в лес, она начинает разрабатывать новый способ нападения. Каждый день сражение лисы и ежа повторяется, и, несмотря на превосходящее коварство лисы, побеждает всегда еж.

Берлин, на основе этой притчи, предложил поделить всех людей на две группы: «лисы» и «ежи». Лисы стремятся к нескольким целям одновременно, и видят мир во всей его сложности. Они «разбрасываются, пытаясь добиться сразу многого, - говорит Берлин, - их мышление не объединено концепцией или видением». «Ежи», со своей стороны, упрощают мир, сводя его к простой организующей идее, принципу или концепции, которая связывает все воедино и направляет их действия. Не важно, насколько сложен мир, «еж» сводит все вопросы и проблемы к упрощенной, иногда даже примитивной, «ежу» понятной идее. Для «ежа» все, что не вписывается в его собственную концепцию, не имеет значения.

Профессор Принстона Марвин Бресслер во время одной из наших длительных бесед определил, в чем состоит отличие «лис» от «ежей»: «Знаете, что отличает тех, кто вносит действительно значимый вклад в достижение конечной цели, от тех, кто, несмотря на свои способности, не вносит ничего? Первые являются «ежами». Фрейд с подсознательным, Дарвин с естественным отбором, Маркс с классовой борьбой, Эйнштейн с теорией относительности, Адам Смит с разделением труда - они все были «ежами». Они брали сложный мир и упрощали его. «Те, кто оставил самый заметный след, - сказал Бресслер, - слышали тысячу раз: «Хорошая идея, но вы слишком далеко зашли».3

Давайте уточним - «ежи» не глупы. Напротив. Они знают, что суть самого глубокого понимания проста. Что может быть проще, чем е=mc2? Что может быть проще, чем идея, что подсознательное определяет наше ид, эго и суперэго? Что может быть элегантнее, чем булавочная фабрика Адама Смита и его «невидимая рука»? Нет, «ежи» - не простачки, они проницательны, что позволяет им за всей сложностью мира различать основополагающие принципы. «Ежи» видят суть и не обращают внимания на остальное.

Что общего между «ежами», «лисами» и великими компаниями? Все.

Создатели великих компаний были до той или иной степени «ежами». Они использовали свою «ежовую» натуру, чтобы вести компании к тому, что мы назвали «концепцией ежа». Руководители компаний прямого сравнения, бывшие в основном «лисами», не могли воспользоваться преимуществами простоты «ежей», оставаясь непоследовательными.

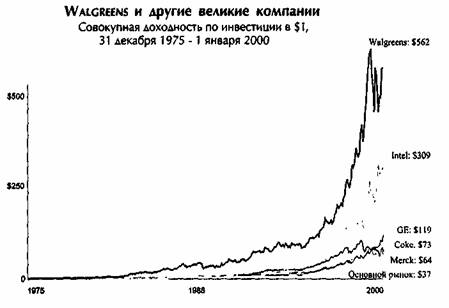

Давайте вернемся к примеру Walgreens и Eckerd. Вспомним, как Walgreens с 1975 по 2000 добилась доходности акций, которая в 15 раз превысила средний показатель по рынку, искусно побив такие великие компании, как GE, Merck, Coca-Cola и Intel. Это исключительный результат для такой малоизвестной, даже скучной компании. В интервью с Корком Уолгрином я настойчиво просил его дать более глубокое объяснение таких удивительных результатов. В конце концов он сказал с некоторым раздражением: «Послушайте, это было не так уж сложно! Как только мы поняли концепцию, мы начали действовать».4

Какую концепцию? Очень просто: лучшая, наиболее удобная аптека с высокой прибыльностью на один визит покупателя. Вот и все. Это и есть уникальная стратегия, которую использовал Уолгрин, чтобы побить Intel, GE, Coke и Merck.

В классической манере «ежа» Уолгрин взял эту простую концепцию и воплотил ее в жизнь с фанатичной последовательностью. Он начал систематически проводить программу замены месторасположения аптек на более удобное, предпочтительнее - на углу, чтобы покупатели могли входить и выходить со всех сторон. Если прекрасное помещение на углу появлялось всего в полуквартале от прибыльной аптеки Walgreens, компания закрывала ее (даже если расторжение контракта аренды обходилось в $1 млн), чтобы открыть новую аптеку на углу.5

Walgreens является пионером авто-аптек[43], в компании поняли, что покупателям нравится идея, и построили сотни этих аптек. В городах Walgreens располагала свои аптеки по соседству друг с другом - так, чтобы до следующей аптеки было не больше нескольких кварталов.6 В центре Сан-Франциско, например, поставили девять аптек в радиусе мили. Девять аптек!7 Присмотревшись, можно увидеть, что аптеки Walgreens напиханы в некоторых городах так же плотно, как кофейни Starbucks в Сиэтле.

Затем Walgreens связала концепцию удобства с простой экономической идеей - прибыли на визит покупателя. Тесное расположение (девять аптек на милю!) приводит к экономии на масштабе, что дает больше денег на уплотнение сети. Это, в свою очередь, привлекает еще больше клиентов. Добавляя высокорентабельные услуги, такие как «фото за час», Walgreens увеличивала прибыль от каждого посещения клиента. Увеличение количества услуг вело к увеличению количества посещений, что позволяло реинвестировать прибыль в систему и открывать еще более удобные аптеки. Аптека за аптекой, квартал за кварталом, город за городом, регион за регионом - своей невероятно простой идеей Walgreens все больше напоминала «ежа».

В мире, где правят модники от менеджмента, блестящие визионеры, громкоголосые футуристы, продавцы страхов, гуру управления человеческими ресурсами и другие, вид компании, которая добилась блестящего успеха, взяв одну простую идею и с воображением претворив ее в

жизнь, производит освежающее впечатление. Стать лучшими в мире благодаря удобным аптекам, постоянно увеличивать прибыль от каждого визита клиента, что может быть проще и очевиднее?

Но если все было так просто и очевидно, почему Eckerd этого не увидела? Хотя Walgreens работала только в городах, где она могла реализовать идею удобства и высокой плотности расположения аптек, мы не обнаружили ничего похожего на последовательную концепцию развития у Eckerd. Дельцы до мозга костей, высшие руководители Eckerd хватались за каждую возможность приобрести магазины, где только можно - 42 точки здесь, 36 точек там, хаотично, без всякой последовательности.

Руководители Walgreen поняли, что роста прибыли можно добиться, только отсекая все, что не укладывается в «концепцию ежа», а руководство Eckerd стремилось к росту во имя самого роста. В начале 1980-х, когда Walgreens молилась на свою концепцию развития сети удобных аптек, Eckerd вышла на рынок домашнего видео, купив компанию American Home Video Corporation. Глава Eckerd сказал журналу Forbes в 1981: «Некоторые думают, что чем «чище» наш бизнес (от посторонних видов деятельности), тем лучше. Но я хочу видеть рост, а рынок домашнего видео только зарождается, не то что, скажем, сети аптек».8 Попытка Eckerd проникнуть на рынок видеопроката обошлась компании в $31 млн чистого убытка на момент продажи этого бизнеса Tandy, которая восторженно раструбила, что приобрела активы по цене, на $72 млн ниже их балансовой стоимости.9

В тот самый год, когда Eckerd приобрела American Home Video, Walgreens и Eckerd имели одинаковый оборот ($1,7 млрд). Спустя десять лет оборот Walgreens почти в два раза превышал продажи Eckerd, принеся чистой прибыли в течение этого десятилетия на $1 млрд больше. Двадцать лет спустя Walgreens стала сильна как никогда, и в нашем исследовании - это компания с самыми стабильными и долгосрочными результатами. Тем временем Eckerd прекратила свое существование как независимая компания, будучи проглоченной J.C. Penney.10