2015-07-21

2015-07-21 632

632Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Доля перечисленных элементов оборотных активов в общей стоимости активов предприятия определяет максимально возможную долю краткосрочных заемных средств в составе источников финансирования. Остальная стоимость активов должна быть профинансирована за счет собственного капитала или долгосрочных обязательств. Исходя из этого определяется достаточность или недостаточность собственного капитала. Из изложенного следуют два вывода.

1. Необходимая (достаточная) доля собственного капитала в составе источников финансирования индивидуальна для каждого предприятия и на каждую отчетную или планируемую дату; она не может оцениваться с помощью каких-либо нормативных значений.

2. Достаточная доля собственного капитала в составе источников финансирования — это не максимально возможная его доля, а разумная, определяемая целесообразным сочетанием заемных и собственных источников, соответствующим структуре активов.

Различают четыре типа финансовой устойчивости организации:

· абсолютная финансовая устойчивость;

· нормальная устойчивость финансового состояния, обеспечивающая платежеспособность организации;

· неустойчивое финансовое состояние;

· кризисное финансовое состояние.

В основе устойчивости финансового состояния организации лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными). Если обеспеченность названных запасов источниками — это сущность финансовой устойчивости, то платежеспособность — это внешнее проявление финансовой устойчивости.

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов.

Рассмотрим традиционные коэффициенты, а также способы их использования для оценки финансовой устойчивости предприятия.

1. Коэффициент автономии (Ка). Он рассчитывается следующим образом:

где Ск — собственный капитал;

А — стоимость всех активов.

Коэффициент показывает фактическую или плановую долю собственного капитала в составе всех источников финансирования.

2. Коэффициент финансирования (Кф). Формула для его расчета:

где Зк — сумма привлеченных предприятием заемных источников финансирования.

Коэффициент показывает соотношение заемных и собственных источников финансирования без разделения заемных источников на долгосрочные и краткосрочные.

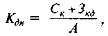

3. Коэффициент долгосрочной финансовой независимости. (Кдн). Он рассчитывается по формуле

|

где Зкд — долгосрочные заемные средства.

Коэффициент показывает, какая часть общей стоимости активов предприятия сформирована за счет наиболее надежных источников финансирования, т.е. не зависит от краткосрочных заемных средств.

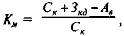

4. Коэффициент маневренности собственного капитала (Км). Он рассчитывается следующим образом:

а) при наличии в составе источников финансирования долгосрочных обязательств:

а) при наличии в составе источников финансирования долгосрочных обязательств:

где Ав — балансовая стоимость внеоборотных активов;

б) при отсутствии в составе источников финансирования долгосрочных

обязательств:

обязательств:

Таков универсальный набор общепринятых коэффициентов финансовой устойчивости. Из перечисленных пяти коэффициентов самостоятельное значение имеют лишь два: коэффициент долгосрочной финансовой независимости либо заменяющий его уточненный коэффициент финансирования (при отсутствии долгосрочных заемных средств они превращаются соответственно в коэффициент автономии и коэффициент финансирования) и коэффициент маневренности собственного капитала.