2015-07-21

2015-07-21 1184

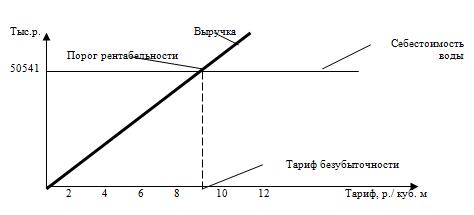

1184Управление затратами в рамках управленческого учета предполагает непрерывный анализ тенденций изменения затрат и определение «точки безубыточности». В зависимости от решаемой задачи график безубыточности может иметь различный вид. Так, если цель предприятия состоит не в увеличении выпуска продукции, а в производстве заданного количества продукции, то обеспечение условия «безубыточности» может быть достигнуто в результате определения цены или тарифа безубыточности. Например, предприятия коммунального хозяйства по обеспечению населения питьевой водой и очисткой стоков, теплотой (котельные) для безубыточной деятельности могут определять тариф за оплату воды, очистки стоков или теплоту. При этом на графике безубыточности по горизонтальной оси будет отложено значение тарифа. Линии постоянных, переменных и суммарных затрат останутся постоянными при любых значениях тарифа (горизонтальными на графике), а линия выручки будет изменяться при различных значениях тарифа.

Для расчета тарифа, который обеспечит безубыточную работу предприятия, определяют «порог рентабельности», т.е. такую величину выручки от реализации, при которой предприятие не имеет ни прибыли, ни убытков. Такое значение выручки соответствует точке пересечения (равенства) линии общих затрат с линией выручки в точке, соответствующей значению «тарифа безубыточности». «Тариф безубыточности» определяется как отношение выручки, равной общим затратам, к объему реализации услуг.

Задача 5.11 Определить «тариф безубыточности», себестоимость отпущенной воды составила 50541 тыс.р., объем реализации 5179 тыс. куб. м.

Решение.

"Тариф безубыточности" будет равен 50541/5179=9,76 р./куб.м для значения "порога рентабельности" 50541 тыс.р.

На рисунке 5.4 представлен пример нахождения «тарифа безубыточности» графическим способом.

Рис. 5.4. – Графически способ нахождения «тарифа безубыточности»