2015-07-14

2015-07-14 439

439

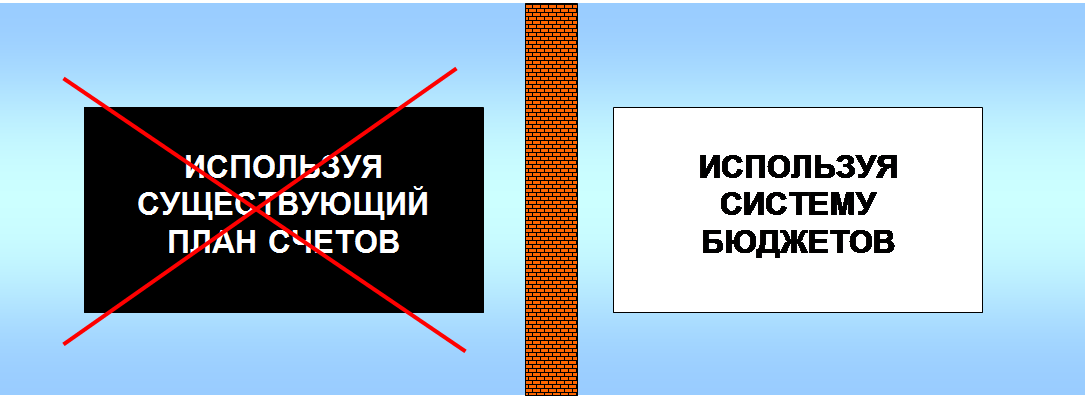

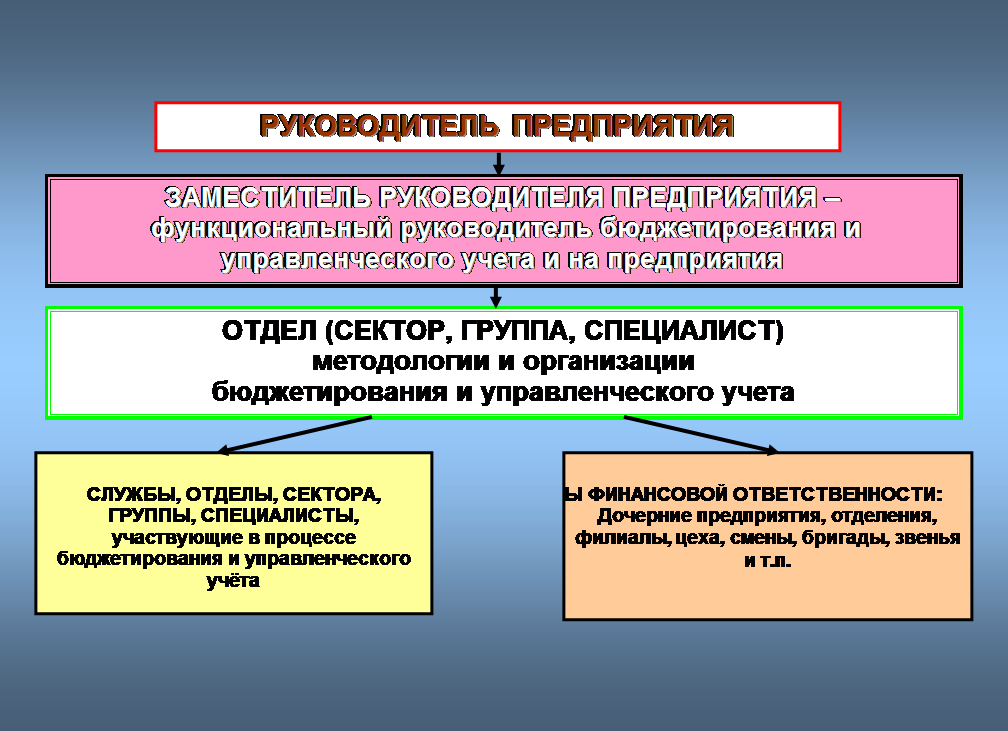

Схема

организационной структуры бюджетирования и управленческого учета:

Формирование ЦФО является базовым принципом организации управленческого учета.

ЦФО могут быть:

1. Юридически самостоятельными структурами (Дочерние предприятия, отделения, филиалы и т.п.);

2. Структурными подразделениями (цеха, смены, бригады, участки, звенья и т.п.);

Надструктурными функциональными группами (рабочие группы, временные подразделения и т.п.)

4. В основу выделения ЦФО принимаются: функциональный, территориальный и организационный принципы, а также принципы:

5. Согласованности целей и задач с целями и задачами организации в целом;

6. Децентрализации полномочий и ответственности;

7. Управляемость полномочиями;