2015-07-14

2015-07-14 415

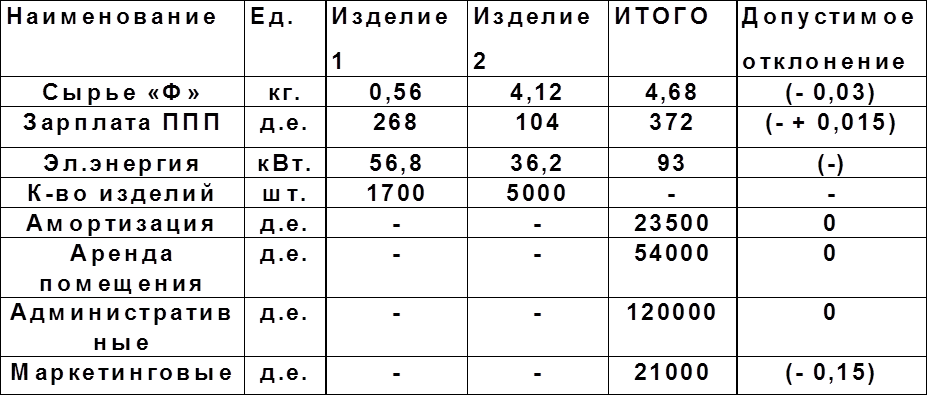

415Если затраты переменные, задание по затратам устанавливается на единицу выпускаемой продукции. На постоянные затраты задание устанавливается в целом на период в абсолютном значении.

Например:

Задание по затратам ЦЗ«А» на период

| Наименование | Ед. изм. | Изделие | Изделие | ИТОГО | Допустимое отклонение |

| Сырье «Ф» | кг. | 0,56 | 4,12 | 4,68 | (- 0,03) |

| Зарплата ППП | д.е. | (- + 0,015) | |||

| Эл.энергия | кВт. | 56,8 | 36,2 | 93,0 | (-) |

| К-во изделий | шт. | - | - | ||

| Амортизация | д.е. | - | - | (0) | |

| Аренда помещения | д.е. | - | - | (0) | |

| Административные | д.е. | - | - | (0) | |

| Маркетинговые | д.е. | - | - | (- 0,15) |

Оценка выполнения задания по затратам ЦЗ«А» на период

Центр доходов (ЦД)

ЦД выделяется как структурное подразделение, которое может существенно влиять на объем продаж (выручку) при отсутствии полномочий по регулированию цен и наличию задания по затратам.

При этом необходимо соблюдать правило – рост выручки ЦД не должен влиять на снижение выручки предприятия в целом или выручки других центров финансовой ответственности.

ЦД устанавливается задание по объему продаж, а результативность ЦЗ определяется в зависимости от выполнения этого задания, а также выполнения задания по затратам.