2015-07-14

2015-07-14 457

457

Схема организации взаимоотношений при бюджетировании:

| Наименование бюджета | Функциональные подразделения предприятия | |||||||

| Маркетинга и сбыта | Производственное | Материально-технического обеспечения | Труда и заработной платы | Планирования и прогнозирования | Кредитно-финансовое | Главного инженера | Главного технолога | |

| Бюджет продаж |

|

|

|

| ||||

| Производственный бюджет |

|

|

|

|

|

|

| |

| Бюджет пер. затрат материалов |

| |||||||

| Бюджет переменных затрат труда |

|

| ||||||

Ограниченная себестоимость ед. изделия Ограниченная себестоимость ед. изделия

| ||||||||

| Бюджет постоянных затрат |

|

|

|

| ||||

| Бюджет запасов материалов |

|

| ||||||

Производственная себестоимость Производственная себестоимость

| ||||||||

| Бюджет маркетинговых затрат |

|

| ||||||

Себестоимость товарной продукции Себестоимость товарной продукции

| ||||||||

| Бюджет запасов гот. прод. |

| |||||||

Себестоимость товарной отгруженной продукции Себестоимость товарной отгруженной продукции

| ||||||||

| Бюджет дебит. задолжен. |

|

| ||||||

Себестоимость реализации продукции Себестоимость реализации продукции

| ||||||||

| Бюджет денежных потоков |

| |||||||

| Бюджет фин. результата |

|

| ||||||

| Инвестиционный бюджет |

| |||||||

| Планируемая структура капитала (Плановый баланс) |

|

| ||||||

| Анализ планового баланса | ?? |

В ходе бюджетирования определяются:

| · Оптимальные цены и объем продаж выпускаемой продукции; |

| · Оптимальную численность персонала при определенном уровне заработной платы; |

| · Оптимальное количество производственных затрат и запасов; |

| · Ожидаемый финансовый результат и эффективность; |

| · Потребность во всех видах ресурсов, включая капитал, который необходимо привлечь для достижения системы целей; |

| · Рациональную структуру капитала; |

| · Другие параметры, которыми необходимо руководствоваться при принятии финансово-хозяйственных решений в планируемом периоде. |

Форма бюджета:

| 1. Форму бюджета выбирает разработчик - субъект хозяйствования. |

| 2. Форма бюджета должна быть удобна для мониторинга и адаптивна изменениям системы целей. |

Основные ФУНКЦИИ БЮДЖЕТА:

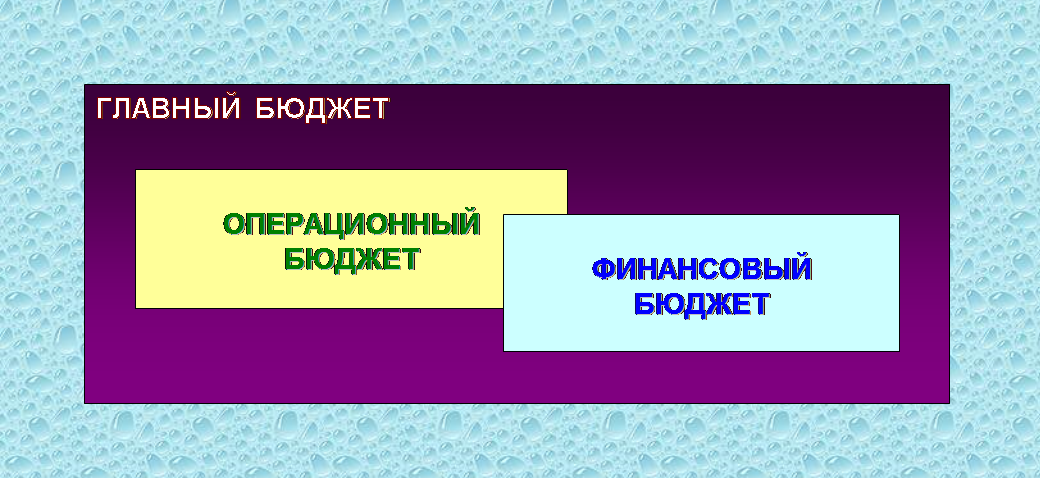

Состав бюджета:

Главный бюджет представляет собой систему взаимосвязанных бюджетов, графиков, смет в логической последовательности, скоординированных по всем подразделениям или функциям предприятия на планируемый период.