2015-07-14

2015-07-14 1028

1028(счет 19 «НДС по приобретенным материальным ценностям»), руб.

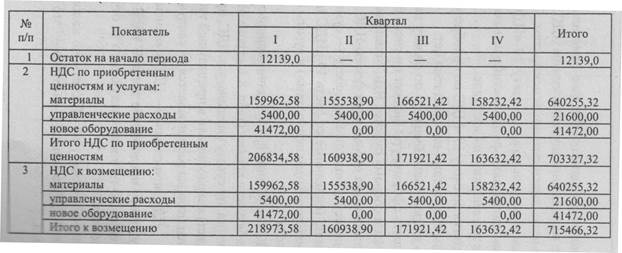

На первом этапе разработки данного бюджета необходимо учесть остаток на начало периода по счету 19 «НДС по приобретенным материальным ценностям», который показывает, что часть приобретенных ценностей не была оплачена в предыдущем периоде. Согласно условию, кредиторская задолженность по этим товарно-материальным ценностям будет погашена в I квартале, следовательно, сумму НДС нужно поставить к возмещению в I квартале (до 1 января 2006 г. НДС принимался к зачету только после оприходования и оплаты товарно-материальных ценностей.)

На начало планируемого периода у предприятия имеется остаток по счету 19 «НДС по приобретенным материальным ценностям» в сумме 12 139,0 руб. (баланс на начало года).

Отражаем НДС по приобретаемым материалам (табл. 4, строка 9), по коммерческим и управленческим расходам (табл. 10, строка 4), по новому оборудованию (бюджет инвестиций — табл. 12, строка 2).

После того как отражен НДС по приобретенным ценностям и услугам, рассчитываем НДС, подлежащий возмещению из бюджета. Как уже отмечалось, с 1 января 2006 г. возмещению подлежат суммы НДС в полном объеме по всем оприходованным ценностям. При этом не забываем сумму остатка по счету 19 «НДС по приобретенным материальным ценностям» на начало года поставить к возмещению в I квартале.

Остатка по счету 19 «НДС по приобретенным материальным ценностям» на конец года нет.

Во второй части бюджета по налогу на добавленную стоимость сформируем бюджет по счету 68 «Расчеты по налогам и сборам» субсчет НДС (таблица 15). По кредиту этого счета отражаются суммы НДС, причитающиеся к взносу в бюджет, а по дебету — суммы НДС к возмещению (списанные со счета 19 «НДС по приобретенным материальным ценностям») и суммы перечисленного налога.

Таблица 15