2015-07-14

2015-07-14 787

787

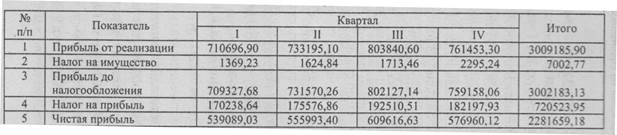

Для того чтобы рассчитать прибыль до налогообложения, необходимо из величины прибыли от реализации работ (табл. 11, стр. 5) вычесть сумму налога на имущество (см. табл. 17). Чистая прибыль определяется путем вычитания суммы налога на прибыль из величины прибыли до налогообложения.

Сводный бюджет по оплате налоговых платежей. Платежи по налогам в бюджет и во внебюджетные фонды учитываются в составе денежных выплат бюджета движения денежных средств. Для того чтобы показать эти перечисления одной строкой, сформируем сводный бюджет по оплате налоговых платежей (табл. 19). Платежи во внебюджетные фонды (ЕСН) регистрируются в бухгалтерском учете на счете 69 «Расчеты по социальному страхованию и обеспечению», а платежи в бюджет (налог на добавленную стоимость, налог на имущество, налог на прибыль) — на счете 68 «Расчеты по налогам и сборам» по соответствующим субсчетам.

Авансовые платежи по ЕСН уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Таким образом, возникает задолженность перед внебюджетными фондами на конец периода, равная 1/3 начисленного в этом квартале ЕСН. Кроме того, необходимо погасить задолженность во внебюджетные фонды, имеющуюся на начало года в I квартале.

Рассмотрим расчет суммы ЕСН, причитающейся к оплате, и остаток на конец периода на примере I квартала:

1. Остаток на начало периода берется из баланса на начало года (исходные данные). В нашем случае он составляет 14 200 руб.

2. Сумму ЕСН, начисленного за I квартал, берем из табл. 13.

3. Оплата ЕСН за I квартал составит:

(68 272,1 руб.: 3 х 2) + 14 200,0 руб. = 59 714,73 руб.

4. Остаток по счету 69 «Расчеты по социальному страхованию и обеспечению» на конец I квартала:

14 200,0 руб. + 68 272,1 руб. - 59 714,473 руб. = = 22 757,37 руб.

Этот остаток переходит на начало II квартала. Аналогично производятся расчеты для всех последующих периодов. Остаток по счету 69 «Расчеты по социальному страхованию и обеспечению» на конец IV квартала переносится в баланс на конец года.

Таблица 19