2015-07-14

2015-07-14 1235

1235

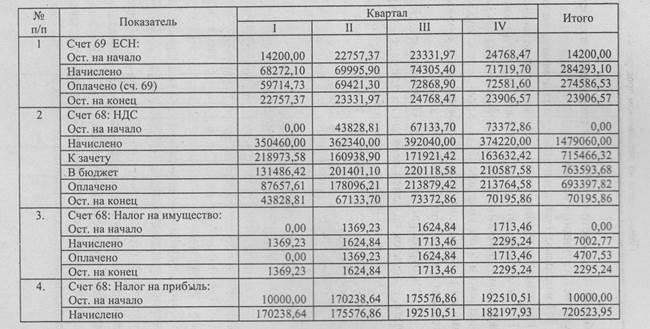

Уплата налога на добавленную стоимость производится по итогам каждого налогового периода, не позднее 20-го числа месяца, следующего после окончания периода. Налоговым периодом по НДС является месяц.

Расчет суммы НДС, причитающейся к оплате в бюджет, и остаток на конец отчетного периода производится аналогично расчетам по ЕСН.

Оплата авансовых платежей по налогу на имущество по итогам отчетного периода производится не позднее 30 дней с даты окончания соответствующего периода, т. е. в следующем квартале.

Расчет выплат по налогу на прибыль имеет достаточно сложную процедуру. Поэтому при разработке бюджета не будем рассчитывать ежемесячные авансовые платежи. Квартальные платежи по налогу на прибыль уплачиваются не позднее 28 дней со дня окончания отчетного периода, т. е. в следующем квартале. В I квартале необходимо погасить имеющуюся на начало года задолженность в бюджет по налогу на прибыль.

12. Бюджет движения денежных средств.

Бюджет движения денежных средств состоит из четырех разделов:

1. Денежные поступления (денежный приток).

2. Денежные выплаты (денежный отток).

3. Баланс денежных поступлений и выплат (денежный поток).

4. Сальдо (на начало и конец планируемого периода).

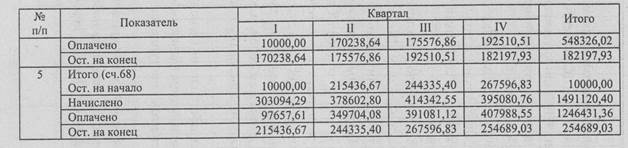

Сальдо денежных средств па начало периода берется из баланса по статьям «Касса», «Расчетные счета», «Валютные счета». Сальдо денежных средств па конец периода определяется расчетным путем: к денежному потоку за планируемый период прибавляется сальдо на начало периода. Основные показатели бюджета движения денежных средств представлены в табл.20.

Таблица 20