2015-07-14

2015-07-14 855

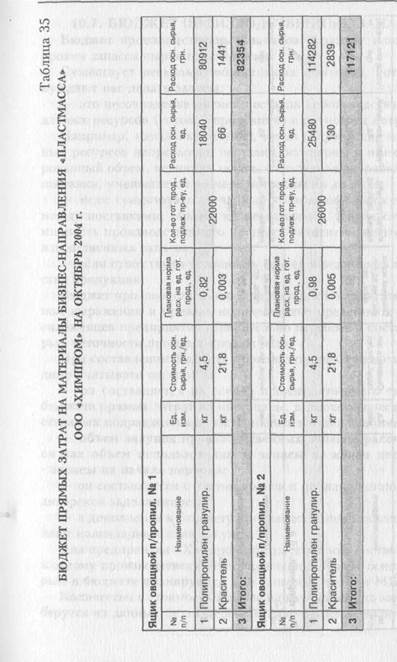

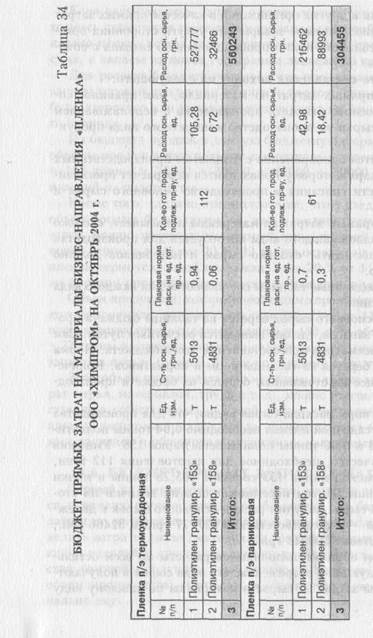

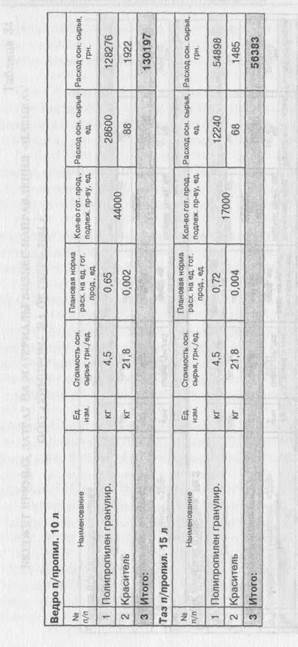

855Первый из операционных бюджетов, которые разрабатываются в рамках производственного бюджета, это бюджет прямых затрат на материалы. Назначение этого бюджета — определить затраты сырья, материалов, полуфабрикатов, комплектующих изделий и других продуктов, необходимых для производства готовой продукции, чья стоимость целиком относится на объем производства и продаж и изменяется прямо пропорционально ему.

Для торговых и других организаций в качестве прямых затрат фигурируют приобретаемые товары или услуги сторонних организаций, чья стоимость прямо пропорционально связана с объемом реализации.

Методика его составления исходит из следующего:

— бюджет прямых затрат на материалы, как правило, со

ставляется на основе бюджета производства с использованием

норм расхода сырья на производство конкретного вида продук

ции;

— составляется одновременно с бюджетом производственных

запасов, благодаря которому производится перерасчет прогнози

руемой стоимости списания в производство основного сырья и

материалов;

— бюджет прямых затрат на материалы показывает, сколько

сырья и материалов каждого вида потребуется для производства

и позволяет рассчитать, сколько сырья и материалов должно

быть закуплено.

Расчетные бюджетные таблицы составляются для каждого вида готовой продукции.

Стоимость основного сырья берется из таблицы бюджета производственных запасов, где она выводится расчетным путем. Сам расчет будет рассмотрен при составлении этого бюджета. Норма расхода сырья берется из таблицы норм и нормативов. Количество, подлежащее изготовлению, берется из бюджета производства.

Из таблицы норм расхода сырья видно, что для производства 1 тонны термоусадочной пленки необходимо 0,94 тонны полиэтилена марки 153 и 0,06 тонны полиэтилена марки 158. Умножив нормы на количество, необходимое для изготовления 112 тонн, получим, что расход марки 153 составит 105,28 тонны и марки 158 — 6,72 тонны. Путем перемножения этих величин на стоимость 1 тонны сырья получим расход основного сырья в денежном выражении — это соответственно 527777 грн. и 32466 грн., что в сумме составит 560243 грн.

Аналогичным образом выполняются расчеты по всем остальным видам продукции в разрезе каждого вида сырья и получаются общие суммы затрат на сырье и материалы по каждому виду продукции.

| |

|

|

|

222 Бюджетирование на современном предприятии

222 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 223

|