2015-07-14

2015-07-14 556

556Расшифровка прочих доходов показывает, что сдача в аренду складского и производственного помещений, а также двух станков принесет предприятию доход 2520 грн. с НДС.

Приведенные в примере форматы бюджетных таблиц можно использовать как основу для разработки форматов под те требования, которые предъявляются руководством каждого конкретного предприятия в зависимости от специфики его бизнеса и требований к детализации и разрезам предоставления информации.

Кроме того, предприятие может иметь доходы от инвестиционной деятельности и от финансовой деятельности, которые также должны найти отражение в бюджетной таблице доходов. В рассматриваемом примере таких доходов не запланировано для простоты расчета.

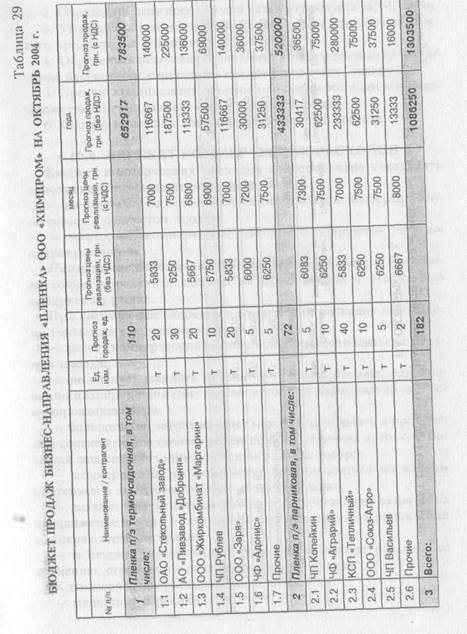

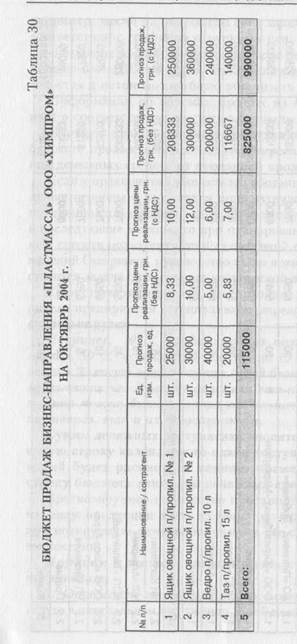

Основу бюджета доходов составляет бюджет продаж, поэтому его целесообразно составить более подробно, в разрезе клиентов по направлению «Пленка» и в разрезе видов продукции по направлению «Пластмасса».

При составлении этого бюджета рассчитывается количество отгруженной (поставленной) продукции или товара, прогнозируемая ее стоимость и выручка от реализации.

Объем продаж может планироваться по отдельным видам продукции, товара, услуг, по подразделениям, по направлениям.

При очень большой номенклатуре (это касается, в первую очередь, торговых предприятий) товар необходимо группировать и рассчитывать бюджет продаж по группам и средним ценам для каждой группы.

Объем продаж планируется на весь бюджетный период помесячно, т. е. составляется так называемый график продаж.

Наряду с графиком прогнозных объемов продаж в физическом выражении на бюджетный период часто возникает необходимость составления графика отпускных цен. Это приходится делать в тех случаях, когда в связи с сезонностью изменяется цена (например, в аграрном секторе отпускная цена молока может колебаться от 85 **■ 90 коп. за 1 литр летом и до 1,30 — 1,50 грн. зимой) или в условиях высокой инфляции.

Общий объем продаж в стоимостном выражении определяется путем умножения объема продаж в физических единицах за,

| |||||||

| |||||||

| |||||||

| |||||||

|

например, месяц на отпускную цену продажи в данном месяце в соответствии с графиком отпускных цен.

В бюджете продаж необходимо также отдельно посчитать объем продаж без НДС и с НДС, чтобы были видны налоговые обязательства и потом можно было рассчитать сумму НДС к уплате.

Информация об объемах продаж из бюджета продаж затем идет в соответствующую статью бюджета доходов и расходов.

Наряду с планом-графиком отгрузки продукции или товара в бюджете продаж необходимо спланировать и график поступления денежных средств от проданной продукции или товара.

Если у предприятия уже есть наработанная статистика за предыдущие периоды о том, какая доля отгруженной в данном месяце продукции оплачивается в этом же месяце, а какая и в каком объеме в последующие месяцы, то при планировании поступлений денежных средств пользуются этой статистикой с учетом возможных изменений (например, руководство такие показатели не устраивают, и ставится задача оптимизации дебиторской задолженности).

Если статистики нет, то, как правило, специалисты и руководители предприятия устанавливают определенные показатели экспертным путем.

Например, 30 % продаж месяца оплачивается в этом же месяце, 50 % — в следующем, а еще 15 % — через один. При этом 5 % могут представлять собой безнадежную дебиторскую задолженность. В наших условиях это не редкость. Такая ситуация может быть вызвана как нечистоплотностью деловых партнеров, так и их банкротством.

Суммы денежных поступлений вносятся затем в соответствующую строку календарного плана поступлений и платежей, который будет рассмотрен немного позже, и соответствующую строку бюджета движения денежных средств.

Прогнозируемое количество проданной продукции по каждому виду продукции и по каждому контрагенту умножается на прогнозируемую цену и получается объем продаж в денежном выражении.

Порядок и последовательность составления бюджета продаж.

1. Определить объем продаж по каждому продукту, товару, услуге в натуральном выражении за 1-й месяц бюджетного периода.

|

210 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 211

2. Определить цену продажи для каждого продукта за 1-й месяц.

3. Умножив объем на цену, получить объем продаж для каж

дого продукта, за 1-й месяц.

4. Определить возможную динамику сбыта и динамику цен до

конца бюджетного периода по каждому продукту, товару.

5. Просчитать динамику объемов продаж по месяцам и на весь

бюджетный период по всем продуктам и товарам.

6. Составить график поступлений денежный средств.