2015-07-14

2015-07-14 5484

5484Бюджет коммерческих расходов целесообразно составлять одновременно с бюджетом продаж:

— во-первых, бюджет коммерческих расходов непосредствен

но связан с бюджетом продаж;

— во-вторых, коммерческие расходы планируются теми же

подразделениями.

Назначение бюджета коммерческих продаж — как можно точнее определить затраты на продвижение и реализацию продукта на рынке.

При составлении бюджета коммерческих расходов необходимо учитывать следующие моменты:

— расчет коммерческих расходов должен соотноситься с объе

мом продаж;

— не следует ожидать повышения объема продаж, одновре

менно планируя снижение финансирования мероприятий по сти

мулированию сбыта;

— большинство затрат на сбыт можно планировать в процент

ном соотношении к объему реализации — величина этого соотно

шения зависит от стадии жизненного цикла товара;

— коммерческие расходы могут группироваться по многим

критериям в зависимости от сегментации рынка;

— значительную часть затрат на сбыт составляют затраты на

продвижение товара — это определяет приоритеты в управлении

коммерческими расходами;

— в бюджет коммерческих расходов включают расходы по

хранению, страховке и складированию продукции.

К коммерческим расходам также относятся:

— маркетинг и реклама;

| |||

| |||

|

— заработная плата сбытового персонала, как постоянная, так

и переменная часть;

— командировочные и представительские;

— комиссионные посредникам;

— доставка собственным транспортом или другими каналами

(ж/д, автолюксы и др.);

— премиальные;

— упаковка и др.

При этом коммерческие расходы могут быть как переменными, так и постоянными. Критерий отнесения тот же — зависимость от объемов продаж.

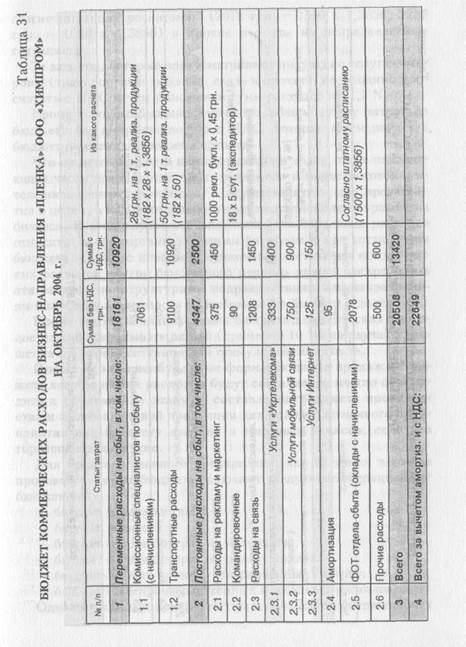

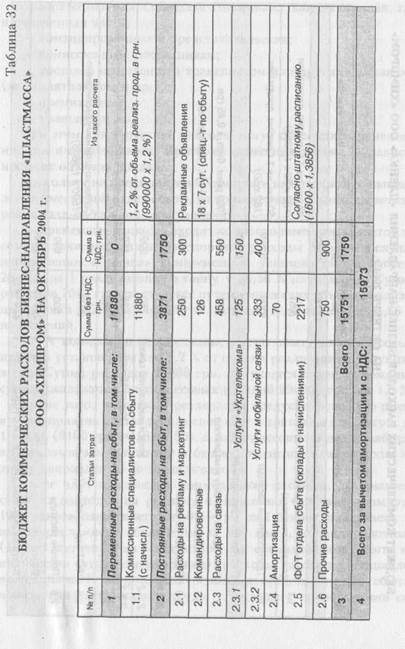

Поскольку на предприятии «Химпром» каждое бизнес-направление имеет свой отдел сбыта, то и коммерческие расходы можно рассчитать по каждому направлению.

В переменные расходы входят комиссионные специалистов по сбыту с начислениями и транспортные расходы. Причем в случае направления «Пленка» комиссионные установлены из расчета 28 грн. за 1 реализованную тонну + 38,56 % начислений. Сумма расходов 7061 грн. получается путем умножения объема реализации пленки 182 тонны на 28 грн. за тонну и добавлением 38,56 % начислений.

А комиссионные специалистам по сбыту пластмассовых изделий установлены как 1,2 % от объема реализации продукции в грн. Сумма расходов 11880 грн. получается путем умножения суммы реализации пластмассовых изделий 990000 грн. на 1,2 %.

Кроме того, условиями реализации предусмотрено, что пленку предприятие доставляет за свой счет и тратит на это 50 грн. за 1 тонну (9100 грн. = 182 х 50), а пластмассовые изделия забирают самовывозом и поэтому в бюджет транспортные расходы по этому направлению не закладываются.

Далее идут постоянные коммерческие расходы, которые состоят из расходов на рекламу и маркетинг (пленка — выпуск 1000 рекламных буклетов по 0,45 грн. за 1 буклет, пластмасса — выход рекламного объявления за 300 грн.), командировочных (18 грн. суточных на экспедитора или специалиста по сбыту на количество суток командировки), расходы на связь (устанавливается лимит), амортизация основных средств отделов сбыта, постоянная часть оплаты труда — оклады с начислениями со-

|

гласно штатному расписанию (2078 грн. = 1500 х 1,3856, 2217 грн. = 1600 х 1,3856) и прочие расходы на непредвиденные ситуации.

Те затраты, которые предусматривают получение услуг со стороны (транспортные, реклама, связь и прочие), необходимо просчитать с НДС путем умножения сумм расходов на 1,2 %.

Кроме того, необходимо высчитать общую сумму затрат по бюджету без амортизации, но с НДС, которая затем пойдет в бюджет движения денежных средств.

Что касается бюджета коммерческих расходов, то на подавляющей части предприятий сбыт, рекламная и маркетинговая деятельность централизованы, т. е. осуществляются для предприятия в целом, а не для отдельного подразделения или направления бизнеса. В этом случае основная часть коммерческих расходов относится к общеорганизационным расходам и при составлении бюджета наряду с планом-графиком осуществления коммерческих расходов внутри бюджетного периода можно распределить эти расходы по структурным подразделениям или направлениям бизнеса в зависимости от выбранной базы распределения.

Кроме того при планировании бюджета коммерческих расходов можно закладывать резерв (примерно 10 %) на случай ухудшения рыночной ситуации для стимулирования сбыта.

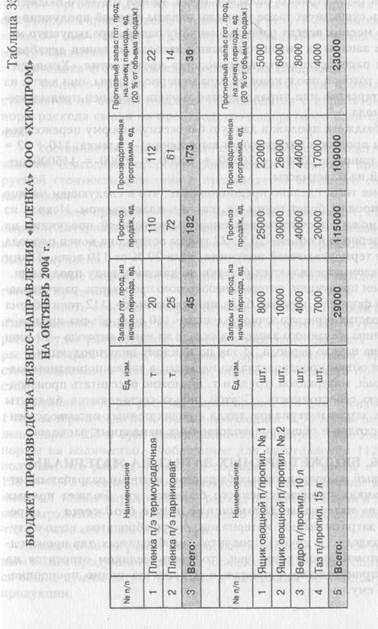

После того как необходимые формы бюджета продаж и бюджета коммерческих расходов будут составлены, можно переходить к следующему этапу — составлению бюджета производства и запасов готовой продукции для производственного предприятия или бюджету закупок и товарных запасов, если это торговое предприятие.

Для производственного предприятия, как правило, в состав производственного бюджета включают следующие операционные бюджеты:

— бюджет производства;

— бюджет запасов;

— бюджет прямых затрат на материалы;

— бюджет прямых затрат на оплату труда;

г- бюджет прочих прямых (операционных) затрат;

— бюджет общепроизводственных накладных расходов.

Однако в каждых конкретных условиях набор операционных

216 Бюджетирование на современном предприятии

| |||

|

|

бюджетов для производственного предприятия может быть расширен. Здесь необходимо отметить, что бюджет для производственного предприятия - наиболее сложный. Для торговых и других (услуги) предприятий технология бюджетирования существенно проще.