2015-07-14

2015-07-14 866

866Важен именно как итоговая точка в составлении финансовых

Нечетов, показывающая расхождения между БДиР и БДДС и

Угощая важную информацию для расчета различных финансо-

,'чх показателей оценки финансовой эффективности бизнеса.

^Менно бизнеса, а не фирмы.

Расчетный баланс имеет так же мало общего с бухгалтерским '*лансом (и по назначению, и по предмету, и по формату), как *Мо бюджетирование с бухгалтерским учетом.

Немногие предприятия в своей системе бюджетирования со-

. авляют расчетный баланс. Как правило, ограничиваются БДиР

, БДДС. Однако это не совсем хорошо, так как именно составив

'*ланс и получив равенство активов и пассивов, можно убедить-

^ в том, что нигде не было допущено ошибок и модель бюджета

''ляется замкнутой.

j Расчетный баланс — это прогноз соотношения всего, чем располагает бизнес на данный момент, т. е. активов, и всего того, j о бизнес должен другим, т. е. пассивов (обязательств перед ^ ставщиками, бюджетом, банками и инвесторами и собственного

Читала). д Ответ на вопросы «Что было до начала бюджетного перио-

n -J» и «Что осталось в бизнесе после его окончания?» можно 'о

-бучить только при наличии расчетного баланса.

| |||

| |||

|

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия).

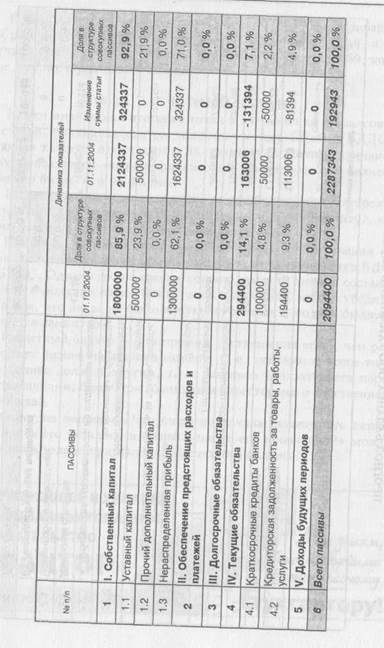

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и пассивов. Однако можно составлять его и по детализированному формату, все зависит от требований руководства.

Можно располагать статьи активов и пассивов в порядке убывания их ликвидности, как это делают в финансовой документации по международным стандартам, а можно и традиционно, как это показано в примере.

Расчетный баланс составляется на основе данных основных и операционных бюджетов и состоит, как всем известно, из двух частей, которые всегда должны быть равны между собой.