2015-07-14

2015-07-14 1367

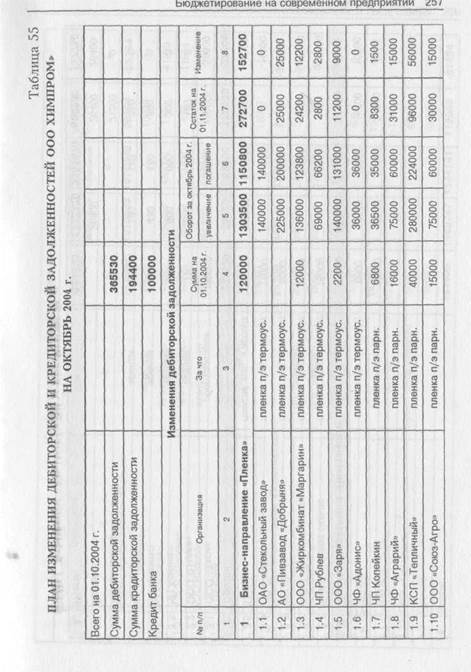

1367Самый последний в перечне операционных бюджетов — это бюджет изменения дебиторской и кредиторской задолженности.

Формат этого бюджета задан таким образом, что позволяет планировать и отслеживать размер и изменение дебиторской и

|

кредиторской задолженности как в целом по предприятию, так и по каждому бизнес-направлению. Да еще и внутри каждого направления в разрезе контрагентов - дебиторов и кредиторов.

Аналитика этого бюджета дает информацию о том, за что образовалась задолженность, остаток суммы на начало планируемого периода, увеличение или уменьшение задолженности в течение периода, остаток на конец и абсолютную величину самого увеличения или уменьшения.

Для формирования этой бюджетной таблицы остаток сумм задолженностей на начало периода берется из данных учета.

Далее идет оборот за планируемый месяц. В столбец «Увеличение» по каждому производственному бизнес-направлению заносятся данные об отгрузке по каждому клиенту из уже составленных бюджетов продаж.

По прочим дебиторам берется информация в разрезе дебиторов из бюджета доходов, таблица «Расшифровка строки 2.1 «Аренда», а строка «Прочие» - это цифра из бюджета капитальных вложений - сумма за разработку проекта строительства склада. Далее необходимо заполнить столбец «Погашение».

В календарном плане поступлений и платежей была спланирована по каждому направлению общая сумма погашения дебиторской задолженности. Внутри общей суммы по каждому дебитору погашение планируется, в зависимости от договоренности с клиентом, отношений с ним, от кредитной политики предприятия и анализа задолженности по прошлым периодам.

Сумма остатков на конец периода по каждому клиенту рассчитывается как остаток на начало + увеличение - уменьшение задолженности.

Изменение считается как остаток на начало минус остаток на конец.

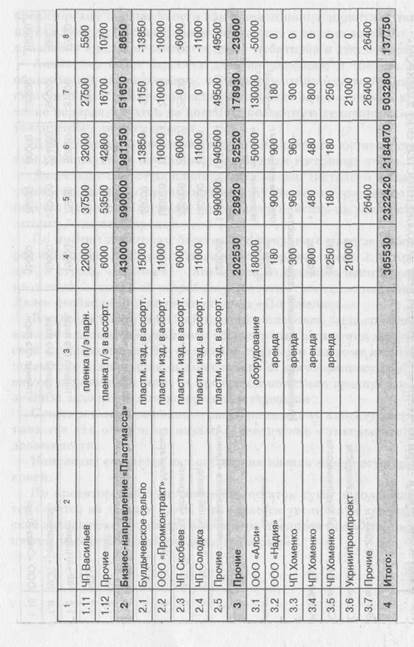

По кредиторской задолженности остаток сумм задолженностей берется из данных учета. Что касается увеличения кредиторской задолженности, то для примера по предприятию «Химпром» цифры рассчитываются следующим образом.

| |

|

|

|

260 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 261

|

Для производства продукции бизнес-направления «Пленка» используется два вида сырья — полиэтилен марки «153» и марки «158». Для марки «153» у предприятия имеется 3 поставщика — «Коралл» поставляет 50 % необходимого количества, «Селена» — 25 % и «Факел» — 25 %, марку «158» в полном объеме поставляет «Селена».

В бюджете запасов в столбце «Объем запасов, подлежащих закупке» просчитано, что марки «153» предприятию необходимо закупить 146 тонн, марки «158» — 24 тонны.

Чтобы посчитать сумму увеличения задолженности «Кораллу», необходимо взять 50 % от 146 тонн, т. е. 73 тонны, умножить на цену 1 тонны без НДС из того же бюджета запасов — 5000 грн. и умножить на 1,2, чтобы получить сумму с НДС. Получаем сумму 438780 грн., которая заносится в бюджет напротив «Коралла» в столбец «увеличение».

Чтобы сосчитать сумму по «Селене», необходимо взять 25 % от 146 тонн, или 36,5 тонны, умножить ее на 5000 грн. за тонну и на 1,2 %. Получаем сумму 220 196 грн. с НДС. Однако «Селена» поставляет предприятию еще 100 % объема закупки марки «158». Объем закупки составляет 24 тонны, умножаем на цену 4800 грн. за тонну и на 1,2 %. Получаем сумму 138240 грн. с НДС. Складываем значения по данном'у поставщику по двум видам сырья и получаем общую сумму задолженности 358436 грн., которая заносится в бюджет.

Следующий кредитор — «Факел». Берется 25 % от 146 тонн, или 36,5 тонны, умножается на цену 5000 грн. и на 1,2. Получаем сумму 219390 грн., которую заносим в бюджет.

Такая же логика расчетов используется и для направления «Пластмасса». Полипропилен предприятию поставляют два поставщика: «Эра» — 60 % и «Химторг» — 40 %. Краситель полностью поставляет «Литерал».

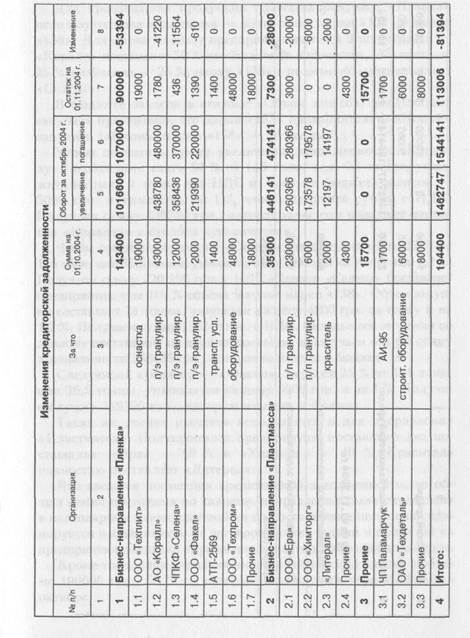

Что касается погашения кредиторской задолженности, то общая сумма погашения по каждому направлению была определена в календарном плане платежей, а по поставщикам погашение планируется в зависимости от договоренностей с ними и принятой на предприятии политики управления кредиторской задолженностью.

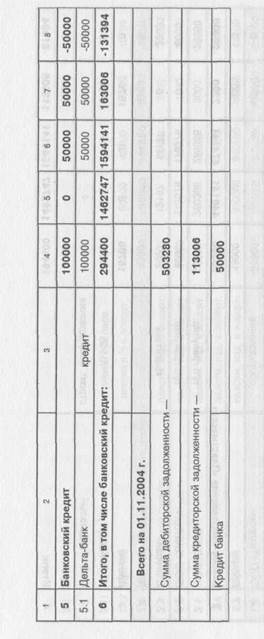

Кроме того, у предприятия имеется банковский кредит в объеме 100000 грн., 50 % из которых планируется вернуть банку в октябре.

262 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 263

Остаток кредиторской задолженности и ее изменения рассчитываются так же, как и для дебиторской.

Только собрав все или основную часть операционных и вспомогательных бюджетов, можно начинать составление трех основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса.

Важно! Все основные бюджеты, тесно взаимосвязаны между собой, так что опытный финансовый аналитик или аудитор может быстро установить достоверность тех или иных цифр.

Это нужно учитывать и при определении порядка составления основных бюджетов. В наших условиях лучше всего начинать с бюджета доходов и расходов, так как этот документ более привычен для наших руководителей и бухгалтеров, он задает структуру издержек производства, их распределение на постоянные и переменные, валовую и чистую прибыль.