2015-07-14

2015-07-14 5962

5962(прогноз отчета о прибылях и убытках)

Бюджет доходов и расходов (БДиР), или прибылей и убытков — это план финансовых результатов.

Назначение данного бюджета — показать соотношение всех доходов от реализации по фактически отгруженной потребителям продукции или оказанным услугам в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприятие, связанными с получением доходов и с выделением наиболее важных статей расходов.

Кроме того, прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в БДДС.

Важно! Выручку от реализации в БДиР не путать с поступлением денежных средств за поставленную продукцию.

Всегда нужно помнить, что в БДиР дается прогноз стоимости отгруженной продукции или товара в соответствии с прогнозом продаж вне зависимости от условий ее оплаты.

Основной смысл БДиР — показать руководству, будет прибыль или нет.

БДиР позволяет также установить лимиты основных видов расходов, нормативы прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет.

В этом бюджете не отражается движение реальных денежных средств.

БДиР составляется и утверждается на весь бюджетный период, обычно год, с разбивкой помесячно. Может иметь и более детальную разбивку — понедельно, подекадно, в зависимости от требований руководства.

Поскольку БДиР отражает структуру себестоимости продукции конкретного вида бизнеса, ЦФО, проекта или предприятия в целом, по нему можно судить о рентабельности, массе прибыли и возможностях погашения кредита.

С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Наиболее ответственным этапом здесь является оценка себестоимости. Для того, чтобы сделать процесс оценки себестоимости адекватным процессу оперативного финансового планирования, необходимо построить модель себестоимости, с помощью которой должен происходить автоматический пересчет себестоимости в зависимости от изменения факторов потребления ресурсов и цен.

Вся совокупность потребляемых предприятием ресурсов в ней представляется в виде стандартного набора, который может расширяться в зависимости от планов освоения предприятием новых видов продукции.

264 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 265

Бюджет доходов и расходов содержит в сжатой форме прогноз всех прибыльных операций предприятия и, тем самым, позволяет менеджерам проследить влияние индивидуальных бюджетов на годовой бюджет прибылей.

Бюджет доходов и расходов содержит в сжатой форме прогноз всех прибыльных операций предприятия и, тем самым, позволяет менеджерам проследить влияние индивидуальных бюджетов на годовой бюджет прибылей.

Если бюджетная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих бюджета и его пересмотр.

Компания может быть неприбыльной в отдельные месяцы, например, если это связано с сезонностью, но суммарная прибыль за год должна быть больше нуля.

Годовая прибыль может быть меньше нуля по 2 причинам:

— деятельность компании организована не эффективно, т. е.

есть резервы повышения эффективности использования имею

щихся экономических ресурсов компании;

— компания производит продукцию, которая в принципе не

имеет достаточного спроса.

В первом случае усилия нужно направить на изучение основных бизнес-процессов компании с целью поиска резервов повышения их эффективности, т. е. нужно опуститься на уровень операционного бюджетирования.

Во втором случае проблему невозможно решить на оперативном уровне. Здесь необходимо принимать стратегическое решение о диверсификации или закрытии компании.

Кроме того, бюджетирование доходов и расходов преследует цель повышения эффективности работы компании.

Прибыль компании в плановом периоде может быть положительна, но не достаточна для того, чтобы хотя бы удержать свои позиции в конкурентной борьбе. Прибыль (в абсолютном выражении) может быть низкой (по сравнению с конкурентами) по двум причинам (здесь не рассматривается вариант с низким спросом на продукцию — см. предыдущий пункт):

— небольшие масштабы деятельности компании;

— низкая рентабельность.

Следует отметить, что эти причины могут быть взаимосвязаны. При увеличении масштабов деятельности компании ее рентабельность может увеличиться (эффект масштаба).

Еще одна цель БДиР — контроль динамики эффективности работы компании.

Если прибыль положительна, то это еще не означает, что в компании все хорошо. Необходимо также отслеживать и динамику эффективности. Если прибыль в планируемом периоде положительна, но меньше, чем в отчетном периоде, то необходимо выяснить, в чем причина таких изменений. Отрицательная динамика прибыли может быть связана с 3 причинами (сезонные колебания здесь не рассматриваются):

— снижение эффективности работы компании (толь

ко внутренние причины);

— сокращение целевых рынков (только внешние при

чины);

— уменьшение доли рынка компании при сохранении

рынка (как внутренние, так и внешние причины).

В первом случае опять необходимо заняться оптимизацией бизнес-процессов компании.

Во втором случае нужно провести стратегический анализ для принятия решения либо о выходе на новые сегменты рынка, либо о диверсификации, либо о продаже или закрытии бизнеса.

В третьем случае необходимо провести комплексный анализ компании с целью выявления проблем, связанных с маркетингом и сбытом продукции компании, а также потребительских свойств продукции и себестоимости ее производства и реализации.

Несколько слов о формате БДиР.

Задавая структуру себестоимости продукции, бизнеса или ЦФО, формат БДиР в значительной мере определяет не только систему целевых показателей, но и форматы других основных бюджетов, а также порядок консолидации их в сводные бюджеты.

При разработке бюджетного формата необходимо четко определить все его основные статьи: и доходов, и затрат.

В примере был использован укрупненный формат данного бюджета, чтобы не перегружать его информацией. Можно составлять данный бюджет в более детализированном виде, особенно это касается производственной себестоимости. Вообще же при определении степени детализации данного бюджета необходимо пользоваться тем правилом, что если статья занимает непринципиально малую долю в структуре доходов или расходов, то и

266 Бюджетирование на современном предприятии

детально расписывать ее и уделять ей повышенное внимание не стоит. Имеет смысл детально расписывать только статьи, имеющие определяющее значение для данного бюджета, занимающие наибольший удельный вес. Тогда детальное их планирование и повышенное внимание к управлению этими статьями окажут определяющее влияние на результат планирования и выполнения бюджета.

детально расписывать ее и уделять ей повышенное внимание не стоит. Имеет смысл детально расписывать только статьи, имеющие определяющее значение для данного бюджета, занимающие наибольший удельный вес. Тогда детальное их планирование и повышенное внимание к управлению этими статьями окажут определяющее влияние на результат планирования и выполнения бюджета.

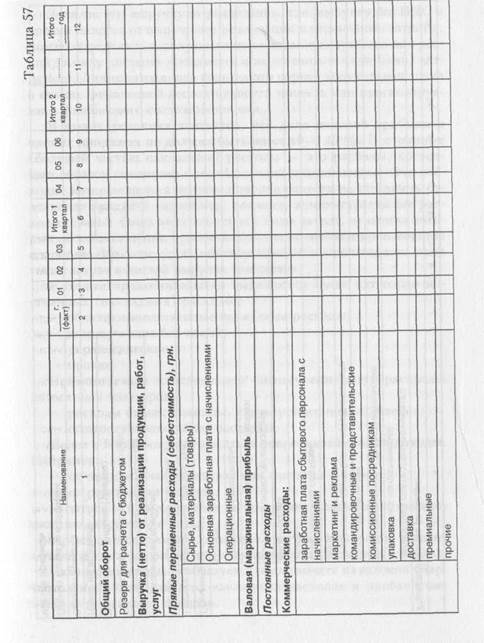

Таблица 56

БЮДЖЕТ ДОХОДОВ И РАСХОДОВ ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 г.

| № п/п | Наименование статей | ■Пленка» | «Пластмасса» | Прочая деятельность | Всего по предприятию |

| Доходная часть | |||||

| Выручка от реализация готовой продукции, в том числе: | |||||

| 1.1 | Бизнес-направление «Пленка» | ||||

| 1.2 | Бизнес-направление «Пластмасса» | ||||

| Прочие доходы и поступления, в том числе: | |||||

| 2.1 | Аренда | ||||

| Всего доходов: | |||||

| Расходная часть | |||||

| Управленческие расходы | |||||

| Коммерческие расходы, в том числе: | |||||

| 5.1 | Бизнес-направление «Пленка» | ||||

| 5.2 | Бизнес-направление «Пластмасса» | ||||

| Произв. себестоимость реализ. готовой продукции, в том числе: | |||||

| 6.1 | Бизнес-направление «Пленка» |

Бюджетирование на современном предприятии 267

| 6.2 | Бизнес-направление «Пластмасса» | ||||

| 6.3 | Прочая деятельность | ||||

| Прочие операционные расходы | |||||

| Всего расходов | |||||

| Операционная прибыль | |||||

| Проценты за кредит к уплате (финансовые расходы) | |||||

| Прочие расходы операционной деятельности | |||||

| Балансовая прибыль | |||||

| Налог на прибыль | |||||

| Чистая прибыль | |||||

| Использование собственных средств, в том числе: | |||||

| 15.1 | Общехоз. расходы из собственных средств | ||||

| 15.2 | Капитальные вложения | ||||

| 15.3 | Погашение кредита | ||||

| Остаток собств. средств | |||||

| Налоговые обязательства по НДС | |||||

| Амортизация (начисленный износ) |

Статья «Выручка от реализации готовой продукции» включает в себя стоимость отгруженной в соответствии с прогнозом бюджета доходов продукции предприятия по фактическим отпускным ценам для внешних потребителей.

Формат бюджета для предприятия «Химпром» задан.таким образом, что позволяет считать финансовый результат по каждому бизнес-направлению.

Суммы выручки от реализации берутся из бюджета продаж, столбец — без НДС.

268 Бюджетирование на современном предприяти и

Бюджетирование на современном предприятии 269

По направлению «Пленка» — 1086250 грн., «Пластмасса» — 825000 грн., прочие доходы — это доходы от аренды — 2100 грн. И всего по предприятию — 1913350 грн.

Далее идет расходная часть.

В строке «Управленческие расходы» показывается величина распределенных управленческих расходов на каждое направление в соответствии с принципом, по которому были распределены общепроизводственные накладные расходы.

Общепроизводственные накладные расходы были распределены по удельному весу прямых расходов на оплату на труда по каждому направлению в общих прямых расходах на оплату труда. Удельный вес по направлению «Пленка» составляет 42 %, «Пластмасса» — 58 %. Берем общую сумму управленческих расходов без НДС — 35680 грн. из бюджета управленческих расходов и распределяем соответственно 42 %, или 15041 грн. на направление «Пленка» и 58 %, или 20638 грн. — на направление «Пластмасса».

Далее в таблицу заносятся суммы коммерческих расходов. Данные берутся из бюджетных таблиц по каждому направлению — из бюджета коммерческих расходов по бизнес-направлению «Пленка» берется сумма расходов без НДС — 20508 грн., из бюджета коммерческих расходов бизнес-направления «Пластмасса» — 15751 грн.

Далее необходимо внести в таблицу суммы производственной себестоимости реализованной готовой продукции.

В данный бюджет заносится сумма производственной себестоимости реализованной продукции именно из таблицы, в которой расчетным путем выведена себестоимость с учетом производственной себестоимости запасов готовой продукции на складе.

Эти суммы составляют соответственно 945322 грн. по направлению «Пленка» и 461940 — по направлению «Пластмасса». Сложив данные в строках, получаем суммы расходов по предприятию в целом в разрезе статей расходов, в столбцах — по предприятию в целом в разрезе бизнес-направлений.

Следующей строкой в данном бюджете рассчитывается операционная прибыль, т. е. прибыль от операционной деятельности предприятия, как разность между суммой доходов и общей суммой расходов.

Далее в бюджете необходимо внести сумму доходов и расходов от прочей деятельности.

В примере присутствует только уплата процентов по имеющемуся кредиту в сумме 1700 грн. Эта цифра берется из кредитного плана, если таковой составляется, если нет — то из кредитного договора.

Балансовая.прибыль образуется после вычета из операционной прибыли расходов по уплате процентов за кредит. Ее еще называют прибылью до уплаты налогов. Она является объектом налогообложения. Налог на прибыль планируется по ставке налога на прибыль, установленной для соответствующего вида бизнеса в соответствующий период. Для примера налог на прибыль составляет 25 %, или 108112 грн.

Чистая прибыль образуется после вычитания из балансовой прибыли налога на прибыль, а также других платежей, исчисление которых осуществляется от прибыли предприятия.

Чистая прибыль является главным целевым показателем БДиР, вокруг которого обычно строится весь процесс оптимизации отдельных статей данного бюджета. Она же является источником возврата инвестиционного кредита и выплаты дивидендов. Эти расходы на себестоимость не относятся.

Именно это обстоятельство определяет уровень нормы чистой прибыли, т. е. ее долю в чистых продажах.

Если бизнес не может развиваться без привлечения кредитов, то в наших условиях это фактически означает, что норма чистой прибыли должна быть 20 — 25 %. В противном случае возврат кредита на таких условиях невозможен.

Из бюджета капитальных вложений известно, что предприятие планирует закупить основных средств на сумму 46783 грн.

Кроме того, в календарном плане поступлений и платежей запланирован возврат части кредита в сумме 50000 грн.

Все эти суммы нашли отражение в бюджетной таблице спра-вочно как демонстрация направлений использования чистой прибыли. Включать эту информацию в отчет о прибылях и убытках не обязательно.

Кроме того, в этом бюджете справочно можно показать сумму налоговых обязательств по НДС как разницу между налоговыми обязательствами по общей сумме выручки от реализации и нало-

| |||||

| |||||

|

|

говым кредитом, образующимся по общей сумме расходов операционных бюджетов предприятия.

Общая сумма налоговых обязательств по НДС в БДиР составляет 125073 грн.

Справочно в бюджете доходов и расходов можно показать также сумму амортизации, которая рассчитывается путем сложения расходов на амортизацию из каждого операционного бюджета — 11565 грн.

На этом формирование бюджета доходов и расходов закончено. Еще несколько слов о самом формате бюджета доходов и расходов. В примере рассматривается самый общий формат этого бюджета. Однако, в зависимости от требований руководства и целей, которые поставлены перед системой бюджетирования, формат может быть иным. Что касается доходной части данного бюджета, то здесь особых отличий нет. А что касается расходной части, то можно сформировать ее таким образом, чтобы выделить переменные, постоянные расходы, иметь возможность рассчитать маржинальную прибыль и выполнить анализ, основанный на маржинальной прибыли.

Формирование расходной части бюджета начинается с определения прямых переменных затрат. В бюджетировании, как уже указывалось, целесообразно выделять 4 основные статьи с последующей их более детальной разбивкой:

— расходы сырья, материалов и комплектующих, приобретае

мых на стороне у поставщиков.

В торгово-закупочных фирмах — это закупка товара;

— прочие операционные (производственные, эксплуатацион

ные) расходы, непосредственно связанные с ростом или умень

шением объема производства и продаж.

В торговых фирмах — расходы по доставке и хранению;

— расходы на заработную плату основного производственного

персонала, чья численность и рабочее время также напрямую

связаны с объемом производства и продаж.

В торговых фирмах — это заработная плата складских рабочих, грузчиков, экспедиторов и, возможно, переменная часть зарплаты торгового персонала, напрямую завязанная на объемы продаж.

В бюджетах издержки на заработную плату лучше сразу отражать с начислениями в соответствующие фонды.

| |||

|

|

Зная чистую выручку от реализации, т. е. выручку без НДС и прочих налогов от выручки от реализации и переменные затраты, можно определить валовую или маржинальную прибыль как разницу между чистыми продажами и переменными (прямыми) затратами. Для многих видов бизнеса это первая контрольная точка в оценке финансовой состоятельности проекта или прогнозируемого финансового состояния фирмы.

В наших условиях считается, что доля валовой прибыли в чистых продажах не должна быть ниже 40 — 45 %. Постоянные (большей частью накладные) расходы — это расходы, косвенным образом связанные с хозяйственной деятельностью. Это расходы, которые нельзя непосредственно отнести на стоимость отдельного продукта (например, реклама, административные расходы, связь). Сюда включаются все виды затрат, величина которых не зависит прямо пропорционально от объемов производства и продаж. По мере роста объемов продаж и производства доля таких затрат в чистой выручке снижается.

В бюджетировании обычно выделяются такие категории постоянных (накладных) расходов:

— общепроизводственные накладные расходы;

— коммерческие (на сбыт);

— управленческие;

— прочие.

Применительно к отдельному бизнесу они могут распределяться на 2 категории:

— расходы бизнес-единицы, структурного подразделения;

— общеорганизационные расходы.

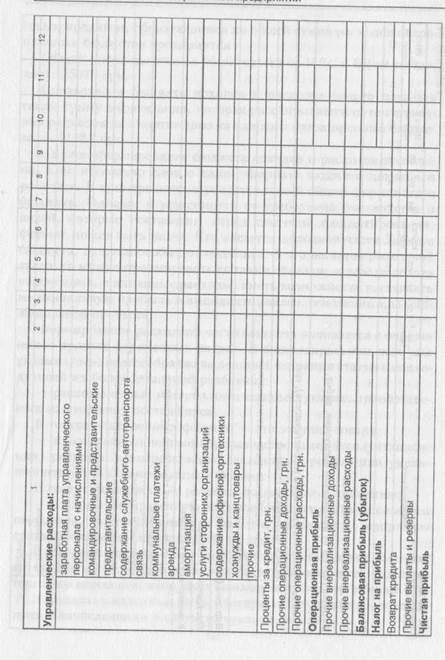

Далее в БДиР могут отражаться внереализационные доходы.

Например:

— от продажи части активов или сдачи их в аренду;

— от реализации отходов;

— штрафы или неустойки за просрочку платежей потребите

лями по договорам и т. д.

Уровень этих статей и целевые нормативы полностью зависят от конкретных мероприятий, намечаемых на бюджетный период.

Балансовая прибыль образуется после вычета из валовой (маржинальной) прибыли всех накладных расходов и прибавления внереализационных доходов.

274 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 275

Чистая прибыль образуется после вычитания из балансовой прибыли налога на прибыль. Это та прибыль, остающаяся в распоряжении предприятия, из которой формируется собственный капитал бизнеса в части увеличения (или уменьшения) нераспределенной прибыли.

Чистая прибыль образуется после вычитания из балансовой прибыли налога на прибыль. Это та прибыль, остающаяся в распоряжении предприятия, из которой формируется собственный капитал бизнеса в части увеличения (или уменьшения) нераспределенной прибыли.