2015-07-14

2015-07-14 2533

2533При постановці бюджетування необхідно передбачити питання як відповідальності, так і мотивації та стимулювання.

Розглянемо етапи процесу мотивації за допомогою постановки цілей для бюджетування діяльності підприємства.

Залежно від рівня доходів людини, її світорозуміння, службового становища, особистих інтересів, працівник підприємства по-різному сприймає свою трудову діяльність. Людина з низьким рівнем доходу насамперед сприймає трудову діяльність як джерело одержання грошових коштів для забезпечення своєї життєдіяльності. Крім того, така людина залежно від організаційної структури підприємства, на якому вона працює, і можливості просування «службовими сходами» також ставитиме перед собою мету просування по службі. Якщо на підприємстві немає такої можливості, то цей працівник прагнутиме до одержання додаткового заробітку, що виражається в преміях, доплатах та інших винагородах. Людина, що має досить високий і стабільний заробіток, прагне до зміцнення своїх позицій, підвищення своєї значимості. Людина, що вважає трудову діяльність засобом спілкування з людьми, одержанням нових знань чи навичок, прагнутиме морального задоволення.

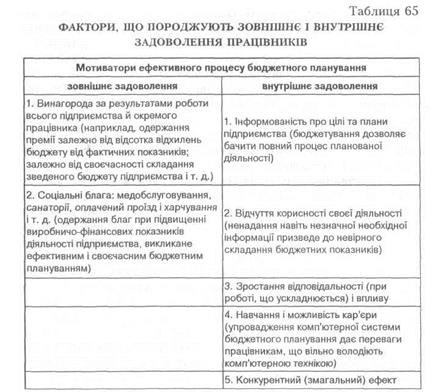

Отже, залежно від поставлених перед собою цілей кожен співробітник у межах своїх посадових інструкцій виконує свою роботу з бюджетного планування. Кожен намагається виконати свою роботу чітко, правильно і вчасно. Бюджетування дозволяє відслідковувати ці характеристики, адже правильність внесення даних до плану завжди можна перевірити. Що стосується своєчасності, то невиконання в строк певного виду бюджету призведе до порушення строків складання і затвердження наступних етапів бюджетного планування. У підсумку результати роботи дозволяють одержати зовнішнє чи внутрішнє задоволення залежно від цілей, поставлених перед собою працівниками. Ці фактори можна показати у вигляді таблиці.

Таким чином, бюджетування містить такі стимули:

економічні: залежність величини заробітної плати від результатів бюджетного планування, набір пільг для працівників, рівень освіти самого працівника і відповідність виконуваної роботи його можливостям і здібностям;

соціальні: можливість самореалізації особистості, ступінь участі працівників у самоврядуванні, соціальний статус працівника на підприємстві;

морально-етичні: діловий імідж фірми, що безпосередньо залежить від якості фінансового планування, і престижність роботи в ній.

У рамках створення мотивації шляхом запровадження принципів бюджетного планування використовуються такі основні, відносно самостійні методи мотивації:

— методи підкріплення. Методи підкріплення охоплюють різні системи індивідуального і групового заохочення та спрямовані на стимулювання як результатів, так і участі в процесі бюджетного планування. Для заохочення ініціативи важливо створити атмосферу терпимості до невдач, адже відносно високий ризик невдачі є нормальним для процесів нововведень. У рамках створення мотивації шляхом запровадження принципів бюджетного планування методи підкріплення конкретизуються у відповідних формах матеріального і морального стимулювання;

— надання самостійності. Надання безпосереднім виконавцям самостійності в прийнятті оперативних рішень (у рамках виконуваної роботи) істотно впливає на мотивацію і результативність. Виключення постійного (особливо недостатньо компетентного) втручання, необхідності погоджень і очікувань дозволів — усе це підвищує зацікавленість та ініціативність працівників. Для підвищення готовності працівників брати участь у процесі бюджетного планування, надання самостійності має також поширюватися і на виробничі колективи. У таких умовах зростає творча активність широкого кола працівників, що сприяє виникненню нових ідей та ініціативних пропозицій;

— залучення працівників до процесу прийняття рішень. При реальній підтримці вищого керівництва застосування перелічених методів мотивації показує на ділі, що активний розвиток бюджетного планування як мотивуючого фактора є значимим для підприємства. Тим самим створюється особливий клімат, що робить новаторство на підприємстві природним процесом.

Методи залучення працівників до процесу прийняття рішень стосовно бюджетного планування забезпечують:

— спільне виявлення проблем;

— участь у вирішенні проблем;

— спільне прийняття рішень;

— поліпшення комунікації та співробітництва між фахівцями, керівниками і підрозділами, у тому числі між виробничими підрозділами та апаратом управління.

Розглянемо більш докладно можливість справедливої оплати праці при впровадженні бюджетного планування на підприємствах. Як правило, вирішуючи оперативні питання, середній керівник сам організує і розподіляє роботу серед підлеглих. До того ж керівник безпосередньо приймає виконану роботу в підлеглих, оцінює її результативність і має більше уявлення про трудовий внесок співробітника і може оцінити його роботу більш об'єктивно та індивідуально. Для більш успішної мотивації співробітників йому необхідно мати діючі оперативні інструменти впливу на виконавців. Однак існуюча система нарахування заробітної плати не дає йому таких гнучких інструментів. Упровадження бюджетування на підприємствах дозволяє знайти цей інструмент впливу на виконавців, що виражається в тому, що кожен працівник підприємства чітко уявляє собі ланцюжок виробничого процесу, він має інформацію про плановані і фактичні результати роботи підприємства і весь його трудовий процес чітко розписаний та дозволяє бачити кінцеві результати діяльності. Спираючись на результати аналізу бюджетного процесу і його впливу на мотивацію працівників, можна модифікувати систему оцінки діяльності співробітників і нарахування заробітної плати. Де це можливо й ефективно, необхідно переходити на відрядну форму оплати праці. Однак є такі категорії співробітників (наприклад, ІТП), де це немає сенсу. Для цих категорій можна запропонувати таку систему нарахування заробітної плати. Слід зазначити, що ця схема повинна бути детально розроблена самими працівниками підприємства.

Необхідно якісно змінити співвідношення основної та преміальної складової заробітної плати. Імовірно, доведеться зменшити базові оклади. Преміальна складова повинна формуватися з (наприклад) чотирьох агрегованих складових (Kl, K2, КЗ, К4). Кожен з коефіцієнтів може обчислюватися як середнє арифметичне його складових (К11, К12 і т. д.).

Перший коефіцієнт (К1) має відображати показники діяльності всього підприємства (обсяг виробництва, прибуток, обсяг реалізації, показники собівартості, коефіцієнти ефективності праці і т. д.). Ці показники чітко просліджуються з процесу бюджетного планування. Як оцінку варто враховувати фактичне відхилення результатів від складеного бюджетного плану: чим менше відхилення, тим вище коефіцієнт К1. Таким чином, кожен працівник прагнутиме виконувати свою роботу більш чітко і правильно.

Другий показник (К2) повинен відображати показники діяльності для конкретного підрозділу, де працює працівник. Необхідно розробити список критеріїв для кожного підрозділу. Наприклад, своєчасність виконання відповідного етапу бюджетування, робота зі зниження собівартості, нові методичні розробки відділу з удосконалення процесу бюджетного планування на підприємстві тощо.

Третій показник (КЗ) повинен відображати поточну діяльність і активність працівника за період, що розглядався.

Четвертий показник (К4) має відображати накопичений потенціал цього працівника (стаж, освіта, кваліфікація тощо). Роботу з оптимізації необхідно проводити в таких напрямках:

— розробити критерії для формування всіх коефіцієнтів К1, К2 (і т. д.) на всіх рівнях і в усіх підрозділах;

— для працівників кожного рівня в організаційній структурі установити співвідношення коефіцієнтів К1, К2, КЗ, К4. Наприклад, для директора показники діяльності підприємства повинні бути більш значимі, для керівника відділу більш значимі будуть показники роботи його відділу тощо;

— установити кількісне співвідношення коефіцієнтів за кожним агрегованим коефіцієнтом для кожного робочого місця;

— розробити систему оцінки діяльності співробітників. Наприклад, К1 визначає планово-економічний відділ, К2 визначає керівник вищого рівня, КЗ і К4 визначає безпосередній керівник. Необхідно врахувати і розглянути всі особливі випадки (наприклад, оцінка діяльності директора). Необхідно також спроектувати систему розгляду претензій щодо оплати праці.

Також слід ретельно проробити технологію впровадження нової системи. По-перше, критерії повинні спочатку пропонуватися самими ж підрозділами, потім аналізуватися і затверджуватися. По-друге, необхідно починати впровадження на одному з підрозділів («метод вузької бази»). Показовий позитивний досвід цього відділу повинен стимулювати інші підрозділи на впровадження цієї системи. Крім того, можна створити на великих підприємствах спеціальний підрозділ — відділ (службу) з управління бюджетним плануванням, що має стати організуючим центром для забезпечення активного розвитку бюджетного планування і підвищення мотивації на підприємстві. До основних завдань відділу слід віднести:

— діагностику проблем бюджетного планування;

— розгляд і попередню оцінку ініціативних пропозицій з удосконалення процесу бюджетного планування підприємства;

— організацію разом з іншими підрозділами підприємства впровадження (реалізації) проектів і рішень щодо розвитку системи бюджетного планування;

— виявлення порушень інформаційних потоків у процесі бюджетного планування;

— організацію разом із відповідними керівниками групового обговорення проблем, що виникають у процесі бюджетного планування;

— розроблення рекомендацій, спрямованих на оптимізацію існуючої процедури бюджетного планування з метою підвищення її ефективності.

Важливо підкреслити, що цей відділ (чи служба) відповідає не за поточну виробничу діяльність, а за те, як саме вдалося залучити працівників до процесу активного пошуку і використання резервів його розвитку. Таким чином, створення мотивації шляхом запровадження принципів бюджетного планування підвищує загальний рівень трудової активності працівників, а для їх найбільш активної частини створює різноманітні можливості та забезпечує умови для новаторської діяльності. Крім того, створення мотивації шляхом запровадження принципів бюджетного планування дозволяє встановлювати диференційовану оплату праці: активному працівнику до заробітної плати за виконання основної роботи виплачується не надбавка, що дуже приблизно враховує ініціативу і додатковий трудовий внесок, а ретельно перерахована премія за конкретну роботу. Підбиваючи підсумок викладеного вище, слід зазначити, що в системі мотивації бюджетування дозволяє:

— чітко розподілити обов'язки між працівниками;

— бачити кінцевий результат роботи кожного працівника;

— налагоджувати інформаційні потоки та ефективно взаємодіяти з іншими підрозділами в зв'язку з виникненням залежності між ними;

— упровадити систему стимулювання, орієнтовану на встановлення безпосереднього зв'язку між особистим внеском працівника і розміром його винагороди. [6]

Для грамотного ув'язування бюджетування і системи матеріального стимулювання потрібно враховувати такі складові:

— відповідальність за виконання чи невиконання директивних бюджетних завдань;

— поділ усіх витрат на контрольовані та неконтрольовані в кожному підрозділі;

— формулу розподілу запланованого прибутку;

— формулу розподілу додаткового прибутку або суми отриманої економії;

— непрямі та неявні вигоди, одержувані структурним підрозділом і його співробітниками при виконанні бюджету.

Відповідальність за виконання або невиконання бюджетів. Преміальний фонд за виконання бюджетів може встановлюватися в % до основного фонду заробітної плати. За невиконання можливим є депреміювання. Це в нас.

За кордоном підхід інший. Оскільки бюджет — це спосіб зміцнення фінансової дисципліни на всіх рівнях і зміцнення залежності праці робітників та службовців від кінцевого результату діяльності фірми (підвищення прибутковості), премії виплачуються за підсумками півріччя в значних розмірах (кілька місячних окладів, а то і кілька десятків окладів). По суті, це ні що інше, як перетворення оплати праці в різновид підприємницького доходу.

Формула розподілу запланованого прибутку. У разі виділення у фінансовій структурі підприємства ЦФВ, що складають БДіВ, розподіл планового прибутку може відбуватися таким чином:

1. Основна частина прибутку надходить у розпорядження керівництва всієї компанії (звичайно від 50 % до 80 %).

2. Не більше 10 % — 15 % планового прибутку залишається на формування різних фондів споживання (преміальний фонд та інші виплати соціального характеру).

3. Приблизно 10 % — 20 % планового прибутку може залишатися в розпорядженні керівника ЦФВ для самостійного використання на потреби розвитку виробництва або бізнесу на його розсуд (не на преміальні).

Конкретні варіанти розподілу визначаються підприємством самостійно, але загальним правилом тут є пріоритет розвитку виробництва або інвестування в бізнес перед преміюванням. Важливо також, щоб підприємство в будь-якому випадку одержувало більшу частину прибутку, ніж ЦФВ.

Формула розподілу додаткового (незапланованого) прибутку. За аналогією може здійснюватися розподіл надприбутку. Різниця полягає лише в тому, що в розпорядженні керівника ЦФВ може залишатися до 50 % додаткового прибутку.

Для центрів витрат як цільовий показник звичайно встановлюються завдання з економії регульованих витрат. Наприклад, за кожен % наднормативної економії преміальна частина фонду оплати праці збільшується на 0,5 %. [2]

Непрямі або неявні вигоди. Для робітників та службовців немаловажне значення мають неявні вигоди від упровадження бюджетування, які традиційно вони не звикли правильно оцінювати. Наприклад, при виконанні бюджетів забезпечується кадрова стабільність і збереження робочих місць, підвищення постійної частини заробітної плати.

Окремою є відповідальність керівників ЦФВ за виконання бюджетів. Крім суто преміальної частини, їх зацікавленість у дотриманні бюджетних показників може стимулюватися міркуваннями кар'єрного зростання або демонстрацією привабливості виду бізнесу їх ЦФВ для інвесторів, для наступного розвитку (що, у свою чергу, супроводжується підвищенням статусу керівника).

Бюджетування включає в себе облік, контроль і аналіз, який в обов’язковому порядку повинен закінчуватись висновками й рішеннями, які переважно мають бути реалізовані в наступному циклі бюджетування. Результати аналізу і контролю є основою для побудови системи мотивації ЦФВ.

Контрольно-стимулюючої мети план-факторного аналізу досягають за допомогою інформації по відхилення досягнутих результатів від запланованих при оцінці результатів діяльності кожного структурного підрозділу. Обсяг прибутку, витрат та їх рівня, продаж виробництва, обсяги, терміни повернення дебіторської та погашення кредиторської заборгованості передбачені бюджетом приймають за основу для оцінки діяльності ЦФВ, їх керівників та працівників. За результатами цієї оцінки здійснюють матеріальне стимулювання персоналу, на основі взаємозв’язку результатів план-фактного аналізу з інструментами мотивації. До критеріїв заохочення відносять: 1) перевиконання планових завдань; 2) розміри економії ресурсів та скорочення витрат; 3) точність виконання бюджетних завдань (досягнення показників). Досягнуті результати звітного періоду враховують при розробці бюджетів на наступний період. Тільки за такого підходу система управління буде самовдосконалюватись.

Для оцінки діяльності різних центрів фінансової відповідальності доцільно використовувати такі критерії (табл. 10.1).

Таблиця 10.1

Одним з дієвих інструментів мотивації в системі бюджетування, що все частіше використовують є делегування повноважень і відповідальності за діяльність та результати. При такій передачі повноважень до центрів фінансової відповідальності (ЦВФ) важливим є обґрунтований відбір виду контролю.

Використовують такі їх види:

1. підсумковий контроль (по кінцевому результату). Цей такий вид контролю, який передбачає тільки одну контрольну точку в кінці періоду бюджетування;

2. попередній контроль. Він передбачає наявність декількох контрольних точок, одна з яких співпадає з строком досягнення результату, а інші попереджують її на 50% чи 30%, що створює можливості в корекції дій для досягнення кінцевого результату;

3. контроль за ключовими результативними етапами. За цього виду контролю здійснюють розбивку цілі на підцілі, таким чином, щоб кожна підціль формалізувала закінчений етап;

4. періодичний контроль. При його здійсненні контрольні точки обирають на основі певної періодичності;

5. вибірковий контроль (польовий аудит). Він передбачає виділення довільно обраних точок контролю;

6. процесний контроль. Контролю піддають повністю окремий процес протягом певного періоду часу.

В системі мотивації важливу роль відіграє оцінка та самооцінка виконаної роботи та атестація кадрів. Правильна оцінка результатів діяльності дозволяє покращити виконавчу діяльність, чітко визначити обсяг винагороди за досягнуті результати, підвищити впевненість в обраній стратегії поведінки й піднесенню переможного духу підприємства.

Важливим завданням бюджетування є узгодження системи відповідальності і системи мотивації, які в сукупності будуть сприяти покращенню фінансового стану підприємства. Однак, в цьому зв’язку постає завдання розподілу відповідальності за показники бюджетів між центрами фінансової відповідальності. Для вирішення даного завдання доцільно використовувати механізм гнучкого бюджетування.

Сутність гнучкого бюджетування полягає в тому, щоб відхилення показників бюджету ЦФВ розраховують як різницю між фактом гнучким бюджетом (факт в перерахунку на бюджетні нормативи), а не фактом і початковим бюджетом. Гнучке бюджетування необхідно при проведенні план-фактного аналізу виконання бюджетів на рівні центрів фінансової відповідальності (ЦФВ). Перед здійсненням розрахунку план-фактного відхилення відповідного ЦФВ, необхідно перерахувати початковий бюджет з врахуванням впливу на його значення інших ЦФВ. Даний механізм необхідно використовувати на всіх ЦФВ, в іншому ж випадку при проведенні план-фактного аналізу виконання бюджетів будуть виникати конфліктні ситуації з приводу відповідальності за не досягнуті показники за бюджетами.

Бюджети складають з метою їх виконання, а при їх невиконанні підприємство повинно мати узгоджені алгоритми дій, серед яких початковим є з’ясування причин.

До основних причин невиконання бюджетів (за показників) відносять:

1. необґрунтованість встановлених показників за бюджетом;

2. відсутність активної часті в складанні бюджетів;

3. дисбаланс між повноваженнями та відповідальністю;

4. відсутність фінансової відповідальності за виконання бюджетів.

Визначені бюджетом показники ЦФВ повинні бути обґрунтованими, а відповідальність менеджера не повинна перевищувати його повноваження по прийняттю управлінських рішень. Цей зв’язок необхідно чітко відслідковувати. Керівники та працівники повинні нести відповідальність тільки за рішення, які знаходяться в їх компетенції. Відповідальність повинна бути реальною (фінансовою).

Фінансова відповідальність за виконання бюджетів проявляється у формуванні фондів матеріального стимулювання відповідно з схемою мотивації. Фонд матеріального заохочення розраховують при виконанні бюджету ЦФВ. Відповідальні за виконання бюджетів свій фінансовий стимул прослідковують на власному доході (заробітній платі).

Особливу відповідальність ”несуть” працівники за підготовку реального бюджету. Реальності розробки бюджетів досягають при використанні двох підходів: 1) за підготовку бюджету необхідно за його виконання обов’язково призначити відповідального; 2) відповідальний за виконання бюджету не завжди може співпадати з відповідальним за його підготовку (бюджет виробництва може бути підготовлений планово-економічним відділом).

Чітко регламентовані процеси не виконуються, крім інших причин, ще й внаслідок відсутності відповідальності за їх виконання. Регламент бюджетування не є виключенням. Будь-який регламент бюджетування може не працювати, якщо учасники цього процесу не усвідомлюватимуть необхідність в ньому та не будуть відчувати чіткої фінансової відповідальності за його невиконання.