2015-07-14

2015-07-14 309

309МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К самостоятельным работам

по дисциплине

«РИСК – МЕНЕДЖМЕНТ»

Севастополь 2014

САМОСТОЯТЕЛЬНАЯ работа 1

СИСТЕМА КОЛИЧЕСТВЕННЫХ ОЦЕНОК ЭКОНОМИЧЕСКОГО РИСКА

Задание. Предприятию необходимо оценить риск того, что покупатель не оплатит товар вовремя при заключении договора о поставке продукции. Предприятие имеет статистические данные о работе с тремя постоянными партнерами на протяжении 10 месяцев. Исходные данные для анализа представлены в таблице 1. Выбрать вариант сотрудничества с наименее рисковым партнером.

Таблица 1 – Исходные данные (срок оплаты в днях)

| Номер варианта | Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С |

Продолжение табл. 1

| Номер варианта | Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С |

Продолжение табл.1

| Номер варианта | Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С | |||||||||||

| Партнер А | |||||||||||

| Партнер В | |||||||||||

| Партнер С |

Краткие теоретические сведения

Основные показатели оценки риска:

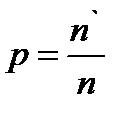

1 Pi – вероятность появления случайной величины, она может быть определена субъективным методом.

Объективный метод расчета предполагает оценку частоты, с которой в прошлом происходило данное событие:

, (1)

, (1)

где n – полное количество случаев;

n` – интересующие события.

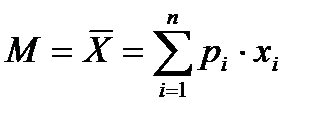

2 M() – математическое ожидание  (среднее значение) исследуемой величины (последствий каких-либо действий) по формуле

(среднее значение) исследуемой величины (последствий каких-либо действий) по формуле

, (2)

, (2)

где xi – значения случайной величины.

Средняя величина является обобщенной количественной характеристикой и не позволяет принять решение в пользу одного из нескольких рассматриваемых вариантов.

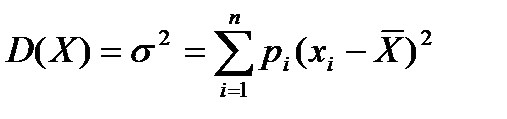

3 D – дисперсия – средневзвешенная величина квадратных отклонений действительных результатов от ожидаемых в среднем:

. (3)

. (3)

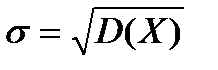

4 s – среднеквадратическое отклонение:

. (4)

. (4)

D(Х) и s являются показателями абсолютного колебания и измеряются в тех же физических единицах, что и варьирующий признак.

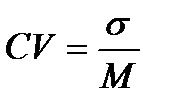

5. CV – коэффициент вариации (формула 5):

. (5)

. (5)

При сравнении двух и более рисковых проектов – чем больше CV, тем выше риск. В экономической статистике установлена следующая оценка различных значений коэффициента вариации: