2015-07-14

2015-07-14 1368

1368Корреляция – это взаимозависимость между нормами прибыли ценных бумаг.

Коэффициент корреляции – это показатель степени взаимосвязи двух акций (их нормами прибыли).

Для двух простых акций А и В коэффициент корреляции рассчитывается следующим образом:

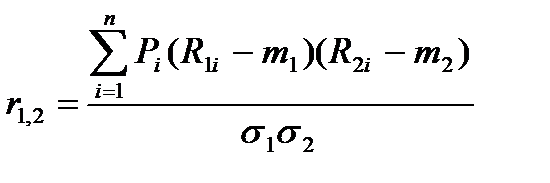

, (10)

, (10)

где r1,2 – коэффициент корреляции между акциями А и В;

R1i,R2i – возможные значения нормы прибыли, соответственно, 1 и 2 акции;

m1,m2 – ожидаемые значения нормы прибыли, соответственно, 1 и 2 акции;

σ1,σ2 – показатель риска, соответственно, 1 и 2 акции.

Свойства коэффициента корреляции:

1 Коэффициент корреляции принимает значения в пределах от –1 до 1.

2 Абсолютная величина коэффициента корреляции указывает на силу взаимосвязи нормы прибыли акций, поэтомучем выше значение абсолютной величины, тем сильнее связаны данные акции между собой.

Если |r|→1, то между акциями связь сильная.

Если |r|→0 – связь слабая.

3 Знак коэффициента корреляции показывает направление взаимосвязи норм прибыли акции: r>0 –положительная взаимосвязь; r<0 – отрицательная взаимосвязь.

Если имеются статистические данные о значениях нормы прибыли акции в прошлых периодах, то формула расчета коэффициента корреляции для двух акций примет следующий вид:

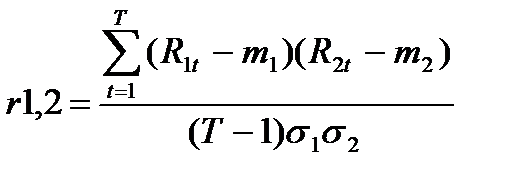

, (11)

, (11)

где T - количество периодов, для которых имеется информация о нормах прибыли акции;

R1t,R2t - норма прибыли, соответственно, 1 и 2 акций в периоде t;

m1,m2 - ожидаемая норма прибыли.

Наиболее характерные случаи коррелируемости двух акций приведены на рисунке 1.

r→1

r→1  r→0

r→0

r→-1

Рисунок 1 – Значения коэффициента корреляции