2015-07-14

2015-07-14 8749

8749Тема 6 Таможенное обеспечение логистической деятельности

Задание 2 Определение таможенных платежей

Цель задания: получить навыки исчисления таможенных платежей.

Задачи

Задача 1. Исчислите размер таможенных платежей, подлежащих уплате при таможенном оформлении партии груза, исходя из следующих данных:

1. Таможенная стоимость партии - 6300 долл. США.

2. Размер партии - 100 кг.

3. Ставка сбора за таможенное оформление - 35 евро.

4. Ставка таможенной пошлины - 30 %, но не менее 6 евро за 1 кг.

5. Ставка НДС -20%.

Задача 2. Определите размер таможенных платежей подлежащих уплате при таможенном оформлении груза, на основании следующих данных:

Организация-импортер заключила контракт на покупку пива в бутылках (с содержанием доли спирта свыше 7%) в количестве 10000 л. Закупленное пиво было доставлено на таможенную территорию Республики Беларусь 3 февраля 2012 г. Таможенная декларация на ввезенное пиво была представлена в таможенный орган и принята им 6 февраля. Таможенная стоимость ввезенного пива составила 6510 евро. Предположим, что официальный курс белорусского рубля к евро, установленный Национальным банком Республики Беларусь на 5 февраля (день представления таможенной декларации), составил (условно) 10000 бел.руб./евро.

Задача 3. Исчислите размер таможенных платежей, подлежащих уплате при таможенном оформлении партии груза, исходя из следующих данных:

Декларация на помещение ввезенного сырья под таможенную процедуру переработки на таможенной территории зарегистрирована 14 мая 2011 г. (1 евро = 4408,27 бел.руб.), а продукта переработки под таможенную процедуру выпуска для внутреннего потребления - 5 августа 2011 г. (курс, предположим, следующий: 1 евро = 6666,66 бел.руб.). Таможенная стоимость ввезенного сырья - 10000000 бел.руб., количество - 100 кг, ставка ввозной таможенной пошлины на такое сырье - 1 евро за 1 кг, налога на добавленную стоимость - 20%. Ставка таможенных сборов за таможенное оформление на сырье - 20 евро, на готовую продукцию - 35 евро.

.Задача 4 Определите размер платежей, подлежащих уплате при таможенном оформлении партии детской одежды из шерстяной пряжи (код 6209100000) в количестве 700 кг, используя следующие данные (ставку сбора за таможенное оформление определите самостоятельно):

1. Таможенная стоимость партии - 4000 тыс. бел. р.

2. Размер таможенной пошлины - 20 %, но не менее 2 евро за 1 кг.

3. Товар не облагается акцизом.

4. Ставка НДС -10%.

Методические указания по решению задач

При перемещении товаров через таможенную границу Таможенного Союза и в других случаях, предусмотренных Таможенным кодексом Таможенного союза (ТкК ТС) уплачиваются следующие таможенные платежи:

Таможенная пошлина;

Таможенные сборы;

Акцизы (если товар является подакцизным);

Налог на добавленную стоимость (НДС).

Декларант самостоятельно производит расчет суммы подлежащих уплате платежей и осуществляет их оплату в момент принятия товара к таможенному оформлению или до него. Таможенные органы только контролируют правильность расчетов.

Общая сумма таможенных платежей при импортной таможенной очистке при выпуске для внутреннего потребления производится следующим образом:

где

С – общая сумма платежей, Сп – сумма ввозной пошлины, С сб - сумма таможенных сборов, Са –сумма акцизов, Сндс - сумма НДС.

Определение таможенных пошлин

Для целей исчисления таможенных пошлин, налогов применяются ставки, действующие на день регистрации таможенной декларации таможенным органом, за исключением случаев, предусмотренных ТмК ТС и (или) международными договорами государств - членов Таможенного союза (п. 1 ст. 77 ТмК ТС).

Размер таможенных пошлин зависит от того, какой товар ввозится. Ставки таможенных пошлин систематизированы в соответствии с ТН ВЭД ТС и определяются Единым таможенным тарифом Таможенного союза (ЕТТ ТС).

Основой для исчисления таможенной пошлины является таможенная стоимост ь ввозимых (вывозимых) товаров и (или) объем товара в натуральном выражении.

Существует три основных вида таможенных пошлин (ст. 71 ТмК ТС):

- адвалорные ставки - ставки, установленные в процентах от таможенной стоимости товаров (например, 15% от таможенной стоимости);

- специфические ставки, которые установлены в стоимостном выражении в зависимости от физических характеристик в натуральном выражении (количества, массы, объема или иных характеристик), т.е. за определенную количественную единицу, которой может быть охарактеризован товар (например, 2 евро за 1 л). Стоимостное выражение специфических ставок привязано к евро либо к долларам США;

- комбинированные ставки - эти ставки сочетают свойства обоих предыдущих видов. Они предполагают одновременное применение адвалорной и специфической ставок или применение только той из них, которая позволяет получить большую сумму таможенной пошлины (например, 100%, но не менее 2 евро за 1 л).

Определение таможенных сборов

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных ТмК ТС и (или) законодательством государств - членов Таможенного союза (пункт 1 статьи 72 ТмК ТС).

Пунктом 2 статьи 72 ТмК ТС установлено, что виды и ставки таможенных сборов устанавливаются законодательством государств - членов Таможенного союза.

Таблица Размеры таможенных сборов за совершение таможенных операций В Республике Беларусь

| Код группы товаров в соответствии с единой ТН ВЭД Таможенного Союза | Ставка таможенного сбора за совершение таможенных операций, в эквиваленте евро |

| 1 - 26, 30, 31, 41 - 70, 72 - 83 | |

| 27 - 29, 32 - 40, 71, 84 - 97 |

Сборы оплачиваются с оформляемой партии товара независимо от таможенной стоимости и количества ввозимого товара. Если в оформляемой партии несколько наименований товаров, то используется большая из предусмотренных для этих товаров ставка.

Расчет акцизов

Особенностью акцизов является их индивидуализация, т.е. привязка к конкретным товарам. Акцизы взимаются при ввозе на территорию Республики Беларусь только подакцизных товаров. Перечень подакцизных товаров предусмотрен ст. 111 Налогового Кодекса (НК). Согласно п. 3 ст. 112 НК ставки акцизов, в том числе взимаемых таможенными органами, установлены приложением 1 к НК.

При исчислении акцизов применяются следующие виды ставок акцизов:

Адвалорные ставки, начисленные в процентах к стоимости товаров

где

Са – сумма акцизов

Ба – налоговая база по товарам, подлежащим обложению акцизами;

А – адвалорная ставка акцизов, %

Налоговая база определятся по формуле:

где

Т – таможенная стоимость ввозимого товара;

Сп – сумма ввозной таможенной пошлины

Ссб- сумма таможенного сбора

Твердые (специфические) ставки, начисляемые в установленном размере за единицу измерения товаров

где

Кт – количество товара в единицах измерения, по отношению к которым установлена ставка акцизов (например, за литр);

А – установленная ставка акцизов за единицу товара.

Порядок исчисления НДС при ввозе товаров на таможенную территорию Республики Беларусь

При ввозе товаров НДС уплачивается, в зависимости от вида ввозимого товара, по следующим ставкам: 10, 20 процентов.

Ставка 10 процентов установлена в отношении ввозимых продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь (подп. 1.2.2 п. 1 ст. 102 НК).

Налоговая база налога на добавленную стоимость, взимаемого таможенными органами при ввозе товаров на территорию Республики Беларусь, определяется как сумма:

- их таможенной стоимости;

- подлежащих уплате сумм таможенных пошлин;

- подлежащих уплате сумм акцизов (по подакцизным товарам) (п. 1 ст. 99 НК).

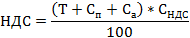

Таким образом, сумма налога на добавленную стоимость, которую необходимо уплатить таможенному органу, определяется по следующей формуле:

где НДС - сумма налога на добавленную стоимость в белорусских рублях;

- налоговая база, в расчете которой участвуют:

- налоговая база, в расчете которой участвуют:

Т - таможенная стоимость ввозимого товара в белорусских рублях;

Сп- подлежащая уплате сумма ввозной таможенной пошлины в белорусских рублях;

Са- подлежащая уплате сумма акциза в белорусских рублях;

Сндс - ставка НДС в процентах (10%, 20).

Тарифные льготы в Республике Беларусь устанавливаются Президентом Республики Беларусь. В настоящее время действуют нормы Декрета Президента Республики Беларусь от 18.04.2003 г. № 14 «Об установлении тарифных преференций» (в ред. Декрета Президента Республики Беларусь от 03.11.2004 г. № 12) к которых представлены перечни стран и товаров, в отношении которых действуют тарифные преференции.

При решении задач следует пользоваться официальными курсами валют, установленными Национальным банком Республики Беларусь.