2015-07-14

2015-07-14 823

823С термином «учетный цикл» знаком каждый бухгалтер, который в обработке финансовых документов придерживается определенной четкой последовательности. Это и есть учетный цикл. Учетный цикл является основной процедурой, как для зарубежных, так и для казахстанских бухгалтеров.

В данной лекции тема учетного цикла будет рассмотрена в соответствии с международными стандартами. Запомним значение понятий, используемых в учетном цикле по международным стандартам.

Учетный цикл – это последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности.

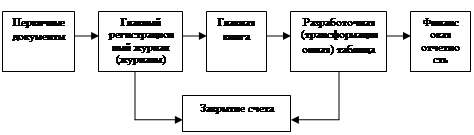

Учетный цикл предприятий, имеющих одинаковый характер производственного процесса аналогичен, он определяет последовательность этапов учетного процесса от анализа хозяйственных операций до составления финансовой отчетности. Учетный цикл схематически можно определить следующим образом:

Рис 1. Схема учетного цикла

Первичный документ – это письменное доказательство того, что хозяйственная операция совершена или разрешение на ее проведение получено.

Главный регистрационный журнал (ГРЖ) – журнал (журналы), предназначенный (ые) для записи всех хозяйственных операций в хронологической последовательности. В практике казахстанского бухгалтерского учета роль регистрационных журналов выполняют бухгалтерские регистры (журналы-ордера, ведомости, книги).

Главная книга (ГК) – документ, предназначенный для учета перечня всех счетов предприятия.

Разработочная (трансформационная) таблица – таблица, в которой отражаются данные счетов, взятые из ГК предприятия. Разработочная таблица служит для составления финансовой отчетности.

Учетный цикл состоит из 7 последовательно выполняемых этапов:

1) Анализ операций на основе первичных документов;

2) Регистрация операций в бухгалтерских регистрах или в ГРЖ;

3) Перенос данных из регистров или ГРЖ в ГК;

(Первые три этапа отражают регистрацию фактов хозяйственной жизни)

4) Составление нескорректированного пробного баланса;

5) Внесение поправок (корректировки и закрытия счетов);

6) Составление скорректированного пробного баланса;

7) Подготовка готового финансового отчета.