2015-07-14

2015-07-14 872

872Перечисленные риски отражают лишь часть трудностей, с которыми может столкнуться предприниматель. Задачей предпринимателя является выбор из перечня рисков наиболее болезненных для данного предприятия и разработка мероприятий по смягчению действий риска.

Существуют способы снижения риска и потерь. Одним из них и самым основным является система страхования. Программа страхования рисков должна быть выработана на основе исследования особенностей бизнеса и тонкостей рынка страховых услуг. Страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их регулярно проводить защитные мероприятия в соответствии со страховыми контрактами.

При развитой системе современного коммерческого страхования в бизнес-плане можно просто указать, какие типы страховых полисов и на какие суммы планируется приобрести. Предотвращение возможности потерь является центральным звеном в программе уменьшения рисков, и реализация этой программы на должна ограничиваться собственно страхованием.

Одно из требований к составлению данного подраздела бизнес-плана таково: главные рискованные моменты должны быть изложены доступно и объективно. В то же время недопустимо простое описание вероятного риска без характеристики предлагаемых мер по его ликвидации или смягчению последствий. Наиболее значимые риски проекта, степень возникновения которых велика, следует ранжировать, то есть выделить проблемы, наиболее опасные для реализации предпринимательской идеи, затем подробно изложить предложения и мероприятия, направленные на минимизацию последствий неблагоприятных обстоятельств.

Рекомендуется составлять таблицы наиболее специфических и характерных для данного проекта рисков и способов уменьшения отрицательных последствий от их возникновения.

Специфические виды рисков и способы уменьшения отрицательных последствий приведены в табл. 7 [11].

Таблица 7

| Мероприятия по снижению вероятности возникновения рисков и их отрицательных последствий | |

| Риски | Мероприятия, снижающие отрицательные последствия |

| Несоблюдение условий хозяйственных договоров поставщиками | Внимательный отбор поставщиков, их дублирование |

| Противодействие конкурентов | Прогноз реакции конкурентов, планирование контрмер (рекламная компания, ценовая политика и т.д.) |

| Изменение цен на сырье и материалы | Использование фьючерских сделок |

| Неплатежи за услуги | Включение 100 % денежной предоплаты в расчёты по договорам |

| Непредвиденные затраты | Страхование и самострахование: создание предприятием специального резервного фонда – фонда риска, за счет отчислений из прибыли |

Cтрахование рисков, основной прием снижения риска. Страхование вероятных потерь служит не только надежной защитой, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относиться к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами.

Вопросы для самоконтроля

1. С какой целью раздел «Риски и страхование» приводится в бизнес-плане?

2. Какими должны быть основные составляющие этого раздела?

3. Назовите основные виды риска. Какие из них непосредственно связаны с осуществлением деятельности предприятия?

4. На какие факторы риска предприятие может оказывать непосредственное воздействие?

5. Каковы способы снижения высокой степени риска?

6. Чем отличаются понятия «неопределенность» и «риск»?

7. Одним из способов снижения рисков является страхование и самострахование. В чем сущность этого метода?

РАЗДЕЛ 9. ФИНАНСОВЫЙ ПЛАН

План прибылей и убытков

Разработка финансового плана направлена на решение следующих задач:

- обеспечение предприятия финансовыми ресурсами для гарантирования устойчивой, четкой, конкурентоспособной работы;

- определение источников и направлений движения финансовых ресурсов;

- формирование и развитие финансовых взаимоотношений предприятия с федеральным и местным органами управления, банками, инвестиционными фондами, поставщиками, потребителями;

- финансовому планированию необходимо уделять исключительно большое внимание, так как от его качества зависит будущий успех предприятия.

Предприятию финансовый план призван дать ответы на следующие вопросы:

- из каких источников, за счет каких видов деятельности предприятие должно получать денежные средства;

- на какие цели денежные средства будут потрачены;

- какими суммами финансовых ресурсов будет располагать предприятие и как соотносится потребность в деньгах с денежной наличностью;

- каково финансовое положение предприятия, ожидаемое к концу года.

|

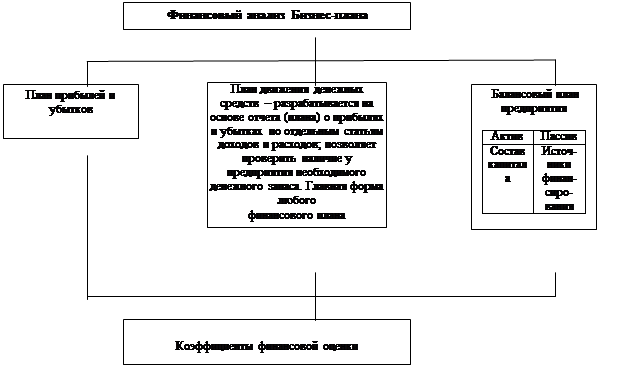

Рис. 5. Основные разделы финансового плана

Инвестора интересует в финансовом плане следующее:

- имеет ли предприятие возможность в результате реализации бизнес-плана выполнить взятые на себя обязательства и вовремя вернуть долги;

- какая прибыль будет обеспечена инвестору на вложенный капитал.

Финансовый план составляется в основном на три года и содержит следующие разделы:

1. План прибылей и убытков.

2. План движения денежных средств.

3. Балансовый план (прогноз активов и пассивов предприятия на конец года).

Основные разделы финансового плана рассмотрены на рис. 5 [9].

Рассмотрим особенности и порядок разработки перечисленных разделов финансового плана.

План прибылей и убытков. Этот подраздел финансового плана включает в себя: ожидаемый объём продаж, себестоимость продукции/услуг, статьи расходов, прибыль.

Объём продаж планируется на основании маркетингового исследования и зависит от спроса, цены, а также конкурентоспособности продукции/услуг. Таким образом, доход определяется объёмом продаж и ценами.

Необходимо предусмотреть все статьи расходов и их динамику по месяцам с учётом изменения количества продукции и услуг. Так, в первые месяцы освоения, развития, продвижения новой продукции на рынок потребуется больше расходов на реализацию, связанных с рекламой.

Целесообразно затраты на производство продукции/услуг сгруппировать по следующим элементам: заработная плата работников предприятия, начисления на заработную плату; затраты на электроэнергию и топливо для хозяйственных и технологических целей; затраты на воду; затрат на амортизацию основных фондов; прочие денежные средства.

В финансовом плане необходимо указать причины, по которым в определенные периоды увеличиваются затраты по тем или иным статьям.

Прирост численности работающих, а также повышение их оплаты труда сказывается на статье «Заработная плата» соответствующих месяцев. Одновременно планируются более высокие суммы расходов на страхование, при этом условия страхования зависят от условий страховой компании и финансового состояния предприятия.

Заработная плата работников исчисляется за месяц и год. Месячный заработок одного работающего определяется в соответствии с планируемой системой оплаты труда и может быть принят с учётом доплат, надбавок, премий, резерва на оплату отпусков. Умножением месячной заработной платы на 12 (число месяцев в году) подсчитывают сумму денег, необходимых подразделению на оплату труда за год.

Общая сумма прямых затрат на выпуск продукции складывается из стоимости труда и материальных затрат.

Косвенные затраты определяются в такой последовательности: составляется список косвенных затрат (арендная плата, страховые взносы, плата за электроэнергию, телефон и т.д.); определяются средства на каждую из статей (ориентируясь на уровень прошлого года, но с учётом инфляции); вычисляется доля косвенных затрат на каждый вид продукции.

Следует учитывать, что в плане прибылей и убытков не должно быть заниженных оценок, поскольку это искажает сущность и целевые установки прогнозируемого бизнеса.

Ключевым моментом при планировании доходов и расходов является определение прибыли: валовой, представляющей собой текущие доходы до уплаты налогов, и чистой – после их уплаты. Для расчёта чистой прибыли следует тщательно изучить действующую систему налогообложения для того, чтобы объективно отразить финансовый результат бизнеса.

Надо иметь в виду, что в первые месяцы развития предприятия прибыль может быть отрицательной, но по мере роста объёмов продаж доходы возрастут, предприятие станет безубыточным, а затем получит прибыль.

Прогнозы прибыли исключительно важны для потенциального инвестора, но не менее важным является планирование движения денежных средств, представляющих реалистическую оценку возможных результатов работы.

План движения денежных средств

Этот подраздел финансового плана составляется для того, чтобы показать способность предприятия своевременно погашать свои финансовые обязательства.

Отчет о движении денежных средств призван продемонстрировать, насколько хорошо предприятие управляет своими денежными средствами для обеспечения ликвидности.

Поддерживать баланс между прибыльностью и ликвидностью непросто, поскольку действия, направленные на улучшение каждого из этих показателей, могут противоречить друг другу. Часто компании с высокой прибыльностью терпят неудачу из-за неликвидности, то есть из-за отсутствия реальных денежных средств на счетах, необходимых для оплаты текущих расходов. Показатель ликвидности может ухудшиться вследствие быстрого роста производства в погоне за высокими прибылями, истощения денежных средств предприятия.

Движение денежных средств представляет собой разность между реальными денежными поступлениями и выплатами. Причинами изменения денежных средств являются фактическое получение платежей предприятием и фактические выплаты.

Необъективное планирование потоков денежных средств или пренебрежение этим разделом бизнес-плана может привести к банкротству, так как в нужный момент у предприятия может не оказаться денег для платежей.

Основа для планирования движения денежных средств – это план прибылей и убытков. Однако следует учитывать разрыв во времени (лаг) между продажей и поступлением денег. На этот лаг и делают поправку при планировании движения денежных средств по месяцам.

Доходы и расходы регистрируются в момент их возникновения, а не в момент фактического получения или выплаты денег. Предположим, средний срок оплаты по долгам 20 дней со дня продажи, а фактически клиенты рассчитываются через 50 дней, то есть должники платят предприятию несвоевременно.

Само же предприятие оплачивает счета также не в момент их поступления, а с определенной периодичностью.

Изменение соотношения между поступлениями и выплатами всегда связано с решением вопросов:

- где взять деньги для покрытия платежей при отрицательной разнице поступлений и выплат;

- куда вложить прибыль при положительной разнице.

Как правило, превышение выплат над платежами обусловливает необходимость использования в качестве дополнительного финансирования мобилизации капитала в виде выпуска акций, а также банковского кредита.

Если же предприятие с определенного момента времени при реализации бизнес-плана начинает получать излишек денег, то его можно направить либо на развитие компании, либо оставить на счету, на случай превышения платежей над поступлениями.

Целесообразно проработать несколько вариантов планов прибылей и убытков, поступлений и выплат с тем, чтобы обеспечить более высокую финансовую надежность бизнеса.

9.3. Балансовый план

Этот подраздел финансового плана представляет собой прогноз активов и пассивов предприятия на конец года. Исходной базой для разработки балансового плана служат план прибылей и убытков, план движения денежных средств.

Прогноз баланса необходим для определения соотношений между собственными и заемными средствами, текущими активами и текущими пассивами предприятия, а также для оценки оборачиваемости товарных запасов и оборотного капитала. Это дает возможность судить о прогнозируемой структуре баланса предприятия, реализующего бизнес-план на начальных этапах.

Балансовый план состоит из актива и пассива. В активе фиксируются средства, которыми располагает предприятие, и их размещение, в пассиве – источники этих средств. Активы и пассивы должны совпадать, что является важнейшим условием составления баланса.

Актив баланса включает в себя: основные средства и прочие внеоборотные активы; запасы и затраты; денежные средства, расчёты, прочие активы.

В активе баланса следует обратить внимание на мобильные средства, способные быстро обратиться в деньги и образующие оборотный капитал (счета дебиторов, ценные бумаги и пр.).

Если активы показывают средства, необходимые для поддержания прогнозируемого уровня финансирования, то пассивы характеризуют обязательства, посредством которых эти активы должны финансироваться.

Пассив баланса включает в себя: источники собственных средств; расчёты и прочие пассивы.

Кратко- идолгосрочные кредиты банков соответствуют заемнымсредствам, а уставный капитал, резервы и фонды – собственномукапиталу предприятия.

Инвесторов особенно интересуют обязательства предприятия и доля владельца в капитале, так как владелец личного предприятия несет полную личную ответственность по всем обязательствам. Совладельцы общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Не менее важным является план по источникам и использованию средств, показывающий, из чего складываются денежные средства предприятия, на какие цели они расходуются и как отражается движение денежных средств на оборотном капитале предприятия.

В качестве источников средств могут использоваться ссуды (срочные и под недвижимость), собственные средства предприятия или партнёров, чистая прибыль, амортизация.

Средства расходуют на покупку материалов, оборудования, прирост запасов, погашение ссуды.

Разница между средствами из разных источников и их использованием представляет собой чистый продукт оборотного капитала.

План по источникам и использованию средств помогает инвестору получить необходимую информацию об эффективности принятой финансовой политики и финансовом состоянии предприятия.

Финансовый результат деятельности фиксируется в балансе прибылей и убытков.