2015-07-21

2015-07-21 994

994Операционный анализ – это анализ финансовых результатов деятельности предприятия основанный на изучении взаимозависимостей доходов предприятия от уровня постоянных и переменных затрат.

Операционный анализ базируется на разделении затрат на постоянные и переменные, и их влиянии на прибыль организации.

Постоянные затраты – это затраты которые не зависят от объемов производства и имеются у предприятия постоянные (например: величина арендных платежей) заработная плата административно-управленческого и вспомогательного персонала.

Переменные затраты – это затраты которые напрямую связаны с производством каждой конкретной единицы продукции и формируют её производственную себестоимость (например: расход сырья и материалов, сдельная ставка оплаты труда и т.д.)

|

|

|

|

|

|

|

|

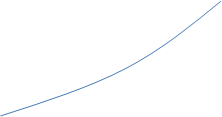

Графический способ

Графический способ Точку безубыточности можно так же определить аналитическим методом, путём рсчёта ряда показателей:

1. Валовая маржа – это величина остаточного дохода предприятия после возмещения из него переменных затрат  ;

;

2. Коэффициент валовой маржи – показывает какую долю валовая маржа занимает в выручке

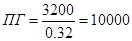

3. Порог рентабельности

4. Запас финансовой прочности – это объём продаж превышающий безубыточный объём производства, показывает, на сколько может снизиться текущая выручка без риска несения убытков

5. Прибыль – это конечный финансовый результат деятельности, описываемый разницей между доходами и расходами предприятия

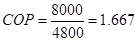

6. Сила операционного рычага показывает, на сколько процентов изменится величина прибыли, если выручка предприятия изменится на 1 процент

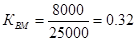

Пример: Определить элементы операционного анализа по следующим данным: Цена продукции 25 рублей за штуку, переменные издержки 17 рублей за штуку. Объём продаж 1000 штук. Постоянные затраты 3200 руб

В=25000

ВМ=25000-17000=8000

ЗФП=25000-10000=15000

Приб=8000-3200=4800

Задача №2.

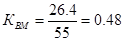

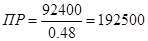

Расходы на производство единицы продукции 28.6 рублей. Постоянные затраты в год 92400. Компания рассчитывает продавать продукцию по цене 55 рублей за единицу. Рассчитать:

1. ПР.

2. Объём продаж, при котором Прибыль составит 70224 рубля

3. Объём продаж, при котором прибыль составит 139520 при условии, что расходы на рекламу увеличатся на 40000 рублей

4. Рассчитать, по какой цене необходимо продавать продукцию, чтобы получить прибыль 131600, если объём продаж 10 000 единиц.

5. Сколько компания дополнительно может потратить на рекламу, если цена за единицу продукции составит 52 рубля, объём продаж 15 000 единиц, и компания желает получить прибыль 251 000.

1) В=55

ВМ=55-28.6=26.4

2) 70224=ВМ-Зпост

Приб=В*Кол-во – Зпост – Зпер*Кол-во

Кол-во=(ПРиб + Зпост)/(В-Зпер)

Кол-во=6160

3) Кол-во=10300

4) В=(Приб+Зпост+Зпер*Кол-во)/Кол-во=51

5) Зпост+рекл=В*Кол-во –Зпер*Кол-во –Приб=529000-429000 Рекл=7600

Задача №3

Цена за единицу продукции 5.2 руб. Переменные издержки 4.5, Объём 1 МЛН, постоянные затраты в год 600 000. Определить

1. Размер годовой прибыли.

2. Как изменится прибыль, если цена продукции составит 6 рублей за штуку, а объём продаж снизится на 10 000 единиц

3. По какой цене нужно продавать продукцию, чтобы получить прибыль 30 000

4. Как изменится прибыль, если выручка увеличится на 5%

5. Как изменится прибыль, если постоянные издержки снизятся на 50 000 в год

1) Приб=(5.2-4.5)* 1 000 000 – 600 000 = 100 000

2) Приб=(6-4.5)*990 000 – 600 000=885 000

3) В=(30 000+600 000)/1 000 000 + 4.5=5.13

4) Приб=(5,46 – 4,7250)*1 000 000 – 600 000 =135 000 Прирост прибыли = 35 000

5) Приб=700 000 – 550 000 = 150 000 Прирост прибыли 50 тыс.