2015-07-21

2015-07-21 495

495Бутинець. Бухгалтерський фінансовий облік

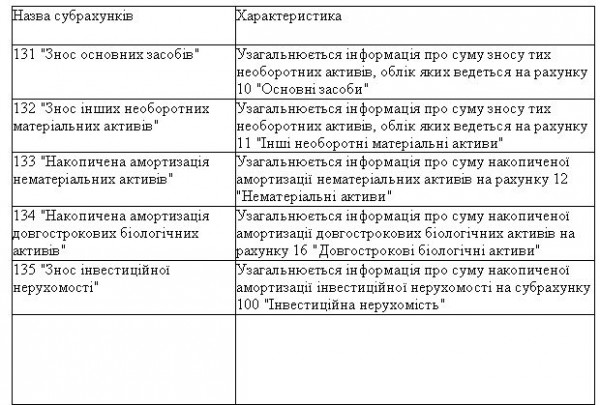

Для відображення в бухгалтерському обліку сум амортизаційних відрахувань використовують 13 "Знос (амортизація) рахунок необоротних активів" та рахунок 09 "Амортизаційні відрахування". Субрахунки, які відкриваються до рахунку 1З "Знос (амортизація) необоротних активів", та їх характеристика наведені в табл.

Таблиця Характеристика субрахунків до рахунку 13 "Знос (амортизація) необоротних активів"

На позабалансовому рахунку 09 "Амортизаційні відрахування" ведеться облік нарахування та використання амортизаційних відрахувань. Збільшення залишку за рахунком 09 "Амортизаційні відрахування" відбувається на суму нарахованої амортизації необоротних активів. Зменшення залишку на рахунку 09 "Амортизаційні відрахування" відображається на суму використаної амортизації на капітальні інвестиції, на погашення отриманих на капітальні інвестиції позик. Аналітичний облік за даним рахунком ведеться за напрямами використання амортизації.

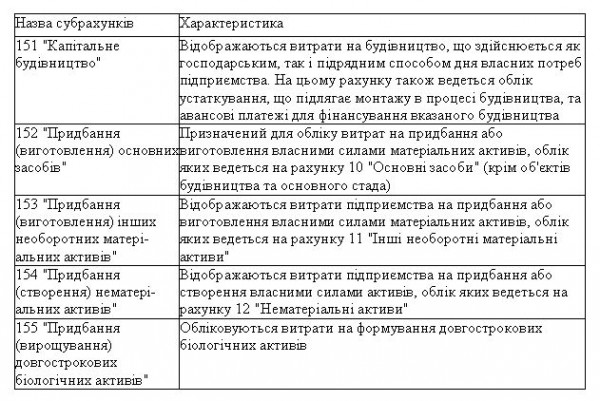

Характеристика рахунку 15 "Капітальні інвестиції"

Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів призначений рахунок 15 "Капітальні інвестиції'", характеристика субрахунків до якого наведена в табл.

Таблиця 2.7. Характеристика субрахунків до рахунку 15 "Капітальні інвестиції"

Аналітичний облік капітальних інвестицій ведеться за видами основних засобів, інших матеріальних необоротних активів, нематеріальних активів, а також за окремими об'єктами капітальних інвестицій (інвентарними об'єктами).