2015-07-21

2015-07-21 878

878Бутинець. Бухгалтерський фінансовий облік

Порядок облікових записів щодо надходження фінансових інвестицій визначається виходячи з джерела такого надходження. Підприємства можуть купувати фінансові інвестиції (цінні папери), одержувати їх як внесок до статутного капіталу, а також в оплату заборгованості.

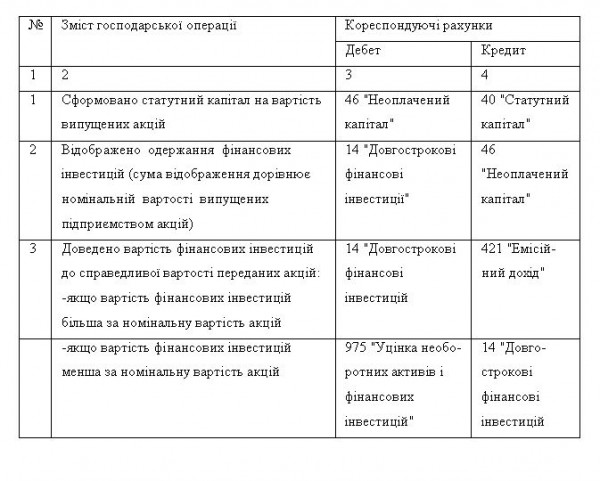

Облік придбання інвестицій акціонерним товариством в обмін на емітовані власні акції здійснюється наступним чином (табл.).

Таблиця Облік придбання інвестиції в обмін на емітовані власні акції

Облік переоцінки фінансових інвестицій залежить від того, за якою оцінкою обліковуються інвестиції на дату балансу.

У випадку, якщо на дату балансу ринкова вартість перевищує первісну вартість, то зазначене перевищення над первісною вартістю або попередньою балансовою вартістю відображається у складі інших доходів і призводить до збільшення вартості інвестиції.

Переоцінка інвестицій, облік яких ведеться за справедливою вартістю, відображається наступними записами:

Д-т 14 "Довгострокові фінансові інвестиції"' К-т746 "Інші доходи від звичайної діяльності" - віднесено суму дооцінки до складу інших доходів за інвестиціями;

Д-т 975 "Уцінка необоротних активів і фінансових інвестицій" К-т 14 "Довгострокові фінансові інвестиції"' - віднесено різницю між первісною і справедливою вартістю на витрати від іншої діяльності за інвестиціями.

Результат переоцінки фактично свідчить про нарахування нереалізованого прибутку або збитку від операцій з фінансовими інвестиціями, тобто це сума прибутку або збитку, яку б отримав інвестор при реалізації інвестиції на дату балансу

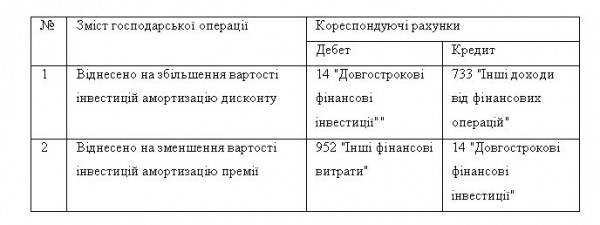

Фінансові інвестиції, які утримуються підприємством до моменту погашення, відображаються у звітності за амортизованою собівартістю. Переоцінка інвестицій до амортизованої собівартості відображається наступними проводками (табл.).

Таблиця Облік амортизації дисконту (премії)

Відсотки за інвестиціями, які обліковуються за справедливою вартістю та амортизованою собівартістю, відображаються в обліку наступним чином:

Д-т 373 "Розрахунки за нарахованими доходами" К-т 732 "Відсотки одержані" - нараховано відсотки за інвестиціями;

Д-т ЗО "Каса", 31 "Рахунки в банках" К-т 373 "Розрахунки за нарахованими доходами" - отримано відсотки за інвестиції;

Д-т 732 "Відсотки одержані" К-т 792 "Результат фінансових операцій" -включено до фінансових результатів відсотки одержані.

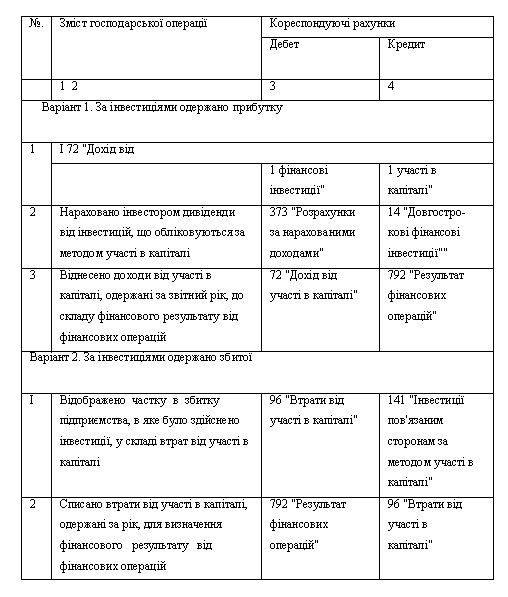

Доходи та витрати за інвестиціями, що обліковуються за методом участі в капіталі, в обліку відображаються наступним чином (табл.).

Таблиця Облік операцій з інвестиціями, які обліковуються за методом участі в капіталі

Внесками учасників і засновників господарських товариств можуть бути будинки, споруди, обладнання та інші матеріальні цінності, цінні папери, земельні ділянки, права користування землею, водою та іншими природними ресурсами, будинками, спорудами, а також інші майнові права (включаючи майнові права на об'єкти інтелектуальної власності), грошові кошти, зокрема, в іноземній валюті.

Внесення коштів до статутних капіталів юридичних осіб в обмін на корпоративні права, емітовані такою юридичною особою, є прямою фінансовою інвестицією, суми коштів, що надходять платникам податку на прибуток у вигляді прямих інвестицій або інвестицій у корпоративні права, емітовані таким платником податку, не включаються до валових доходів.

Не є об'єктом оподаткування податком на додану вартість операції з:

♦ випуску (емісії), розміщення у будь-які форми управління та продажу (погашення, викупу) за кошти цінних паперів, що випущені в обіг (емітовані) суб'єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування, включаючи інвестиційні та іпотечні сертифікати, сертифікати фонду операцій з нерухомістю, деривативи, а також корпоративні права, виражені в інших, ніж цінні папери, формах;

♦ обміну зазначених цінних паперів та корпоративних прав, виражених в інших, ніж цінні папери, формах, на інші цінні папери;

♦ розрахунково-клірингової, реєстраторської та депозитарної діяльності на ринку цінних паперів, а також діяльності з управління активами (утому числі пенсійними активами, фондами банківського управління).

В інвестора в податковому обліку при виведенні з експлуатації у зв'язку з інвестуванням:

♦ основних фондів групи 1 або необоротних матеріальних активів -балансова вартість групи зменшується на суму балансової вартості такого об'єкта основних фондів або необоротних матеріальних активів. Причому якщо погоджена засновниками вартість корпоративних прав, отримуваних в обмін на об'єкт основних фондів цієї групи або необоротних матеріальних активів, перевищує балансову вартість самого об'єкта, сума перевищення включається в інвестора до валового доходу;

♦ основних фондів груп 2, 3, 4 - балансова вартість відповідної групи зменшується на суму вартості продажу таких основних фондів (тобто на погоджену засновниками вартість корпоративних прав, одержаних інвестором в обмін на такі об'єкти основних фондів). При цьому якщо вартість корпоративних прав перевищує вартість відповідної групи основних фондів, сума перевищення включається в інвестора до валового доходу.

Зменшення балансової вартості груп основних фондів та необоротних матеріальних активів в податковому обліку інвестора здійснюється на початок кварталу, наступного за кварталом, в якому відбулося вибуття об'єктів основних фондів та необоротних матеріальних активів у зв'язку з їх внесенням до статутного капіталу іншого підприємства.

Операції з внесення до статутного капіталу основних фондів, так само як і операції з передачі до статутного капіталу нематеріальних активів, на загальних підставах є об'єктом оподаткування ПДВ за ставкою 20 %. Отже, інвестор при передачі основних фондів до статутного капіталу підприємства-емітента має нарахувати податкові зобов'язання щодо ПДВ.

Крім того, оскільки операція із внесення основних фондів до статутного капіталу не передбачає грошових розрахунків (основні фонди вносяться в обмін на корпоративні права), вона відповідає ознакам бартерної операції. Тому при здійсненні такої операції для цілей податкового обліку має бути дотримано норми, згідно з якими ПДВ має бути нараховано виходячи з договірної ціни такої операції, але не нижче звичайних цін. Для визначення звичайної ціни в цьому випадку слід орієнтуватися на узгоджену засновниками вартість.

Внесення запасів до статутного капіталу для податкового обліку є продажем. При внесенні майна до статутного капіталу юридичної особи відбувається перехід до цієї юридичної особи права власності на таке майно за компенсацію у вигляді корпоративних прав.

Тому у податковому обліку інвестор відображає продаж, а емітент - придбання запасів. Так, при передачі запасів до статутного капіталу іншого підприємства інвестор відображас валові доходи.

Оскільки передача запасів до статутного капіталу для цілей оподаткуванні! відповідає визначенню поставки (продажу) товарів, інвестор за такої передачі ж нарахувати податкові зобов'язання щодо ПДВ. Що стосується емітента, він мас право включити такі суми ПДВ до податкового кредиту.

При внесені запасів в обмін на корпоративні права не варто забувати про "бартерність" такої операції, що передбачає нарахування валових доходів і ПДВ виходячи з договірної ціни операції (тобто погодженої засновниками вартості), але не нижче звичайних цін.

При передачі цінних паперів до статутного капіталу іншого підприємства інвестор повинен відображати цю операцію як продаж (відчуження) цінних паперів.

Внесок цінних паперів до статутного капіталу не є об'єктом оподаткування ПДВ, оскільки це операції з обміну емітованих цінних паперів та корпоративних прав, виражених в інших, ніж цінні папери, формах, на інші цінні папери.

Інвестор має вести окремий податковий облік доходів, витрат і фінансових результатів за операціями з корпоративними правами. Такий облік ведеться за видами цінних паперів. При цьому акції та інші корпоративні права для цілей оподаткування обліковуються разом, тобто будь-які корпоративні права прирівнюються до акцій та вважаються одним видом цінних паперів.

У зв'язку з цим щокварталу в межах такого окремого обліку визначається фінансовий результат від операцій з корпоративними правами та акціями. Такий фінансовий результат визначається щодо всіх корпоративних прав та акцій сукупно. Це означає, що з усієї суми доходів від продажу (погашення) акцій та корпоративних прав за звітний період (якщо вони мали місце у звітному періоді) вираховується вся сума витрат на придбання акцій та корпоративних прав протягом такого ж періоду (якщо такі витрати мали місце у звітному періоді).

Під витратами слід розуміти суму коштів або вартість майна, сплачену (нараховану) платником податку продавцю цінних паперів і деривативів як компенсацію їх вартості.

До складу витрат включається також сума будь-якої заборгованості покупця, яка виникає у зв'язку з таким придбанням.

Під доходами слід розуміти суму коштів або вартість майна, отриману (нараховану) платником податку від продажу, обміну або інших способів відчуження цінних паперів та деривативів, збільшену на вартість будь-яких матеріальних цінностей чи нематеріальних активів, які передаються платнику податку в зв'язку з таким продажем, обміном або відчуженням.

До складу доходів включається також сума будь-якої заборгованості платника податку, яка погашається у зв'язку з таким продажем, обміном або відчуженням.

Управлінський облік та економічний аналіз фінансових інвестицій

Організація управління фінансовими інвестиціями здійснюється з урахуванням особливостей різних форм фінансового інвестування. Процес управління фінансовими інвестиціями передбачає вибір

найефективніших фінансових інструментів вкладення капіталу і своєчасного його реінвестування. Оцінка та вибір передбачає проведення аналітичної роботи з визначення якісних і кількісних параметрів різних об'єктів та процесів. Система бухгалтерського обліку є інформаційним джерелом для забезпечення потреб управлінського персоналу.

Управління фінансовими інвестиціями здійснюється на основі інвестиційної політики підприємства, з урахуванням поставлених інвестиційних цілей як поточного, так і стратегічного характеру.

Процес управління фінансовими інвестиціями проходить у декілька етапів:

1) аналіз попереднього стану фінансового інвестування;

2) визначення обсягів фінансового інвестування в майбутньому періоді;

3) вибір форми інвестування;

4) оцінка інвестиційних фінансових інструментів;

5) формування портфеля фінансових інвестицій;

6) оперативне управління портфелем фінансових інвестицій.

На першому етапі здійснюється ретроспективний аналіз зміни динаміки, масштабів, форм та ефективності фінансових інвестицій. Для цього, як правило, аналізується загальний обсяг інвестованого капіталу в фінансові активи, а також частка фінансового інвестування в загальному обсягу інвестицій. Проводиться аналіз відповідності можливих форм інвестування стратегічним завданням розвитку підприємства. Досліджується зміст фінансових інструментів та їх рівень прибутковості: визначається відношенням суми доходів, отриманих в різних формах за окремими фінансовими інструментами, з коригуванням на індекс інфляції, до суми вкладених у них коштів. Окреме місце в цьому етапі займає оцінка рівня ризику та ліквідності як окремих фінансових інструментів, так і інвестиційного портфеля в цілому.

Другий етап управління - етап планування, на якому визначаються обсяги фінансового інвестування. Як правило, цей обсяг складають вільні кошти, що накопичуються підприємством для таких цілей або ж інших витрат майбутнього періоду.

Для здійснення фінансового інвестування підприємство може використовувати зовнішні джерела фінансування, за умови, що рівень прибутковості цінних паперів значно перевищує рівень ставки відсотку за кредитом. На цьому ж етапі проводиться розподіл обсягу фінансовою інвестування за періодом вкладення.

Вибір форм фінансового інвестування, що є третім етапом управління фінансовими інвестиціями, залежить від завдань, які вирішуються в ході господарської діяльності підприємства. Стратегічні завдання розвитку підприємства можуть зумовлювати потребу в вкладенні капіталу в статутні капітали інших підприємств, придбання контрольних пакетів акцій. Досягнення довгострокових цілей передбачає вкладення в довгострокові фондові та грошові інструменти.

На четвертому етапі здійснюється оцінка інвестиційних фінансових інструментів. Досліджуються всі фактори, що впливають або можуть впливати на ефективність і ліквідність обраних фінансових інструментів інвестування. Аналізується інвестиційна привабливість галузей економіки та регіонів країни.

Процес формування портфеля фінансових інвестицій має враховувати результати всіх попередніх етапів. Сформований інвестиційний портфель має забезпечувати високий рівень ліквідності, можливість диверсифікації фінансових інструментів, забезпечувати прийнятне для підприємства відношення "рівень доходності - ризик". Крім того, інвестиційний портфель повинен мати можливість внесення змін у його склад і наповнення.

На останньому етапі управління фінансовими інвестиціями відбувається його оперативне управління, що допомагає своєчасно його змінювати, адаптувати з метою підтримки цільових параметрів його створення.