2015-07-21

2015-07-21 700

700Бутинець. Бухгалтерський фінансовий облік

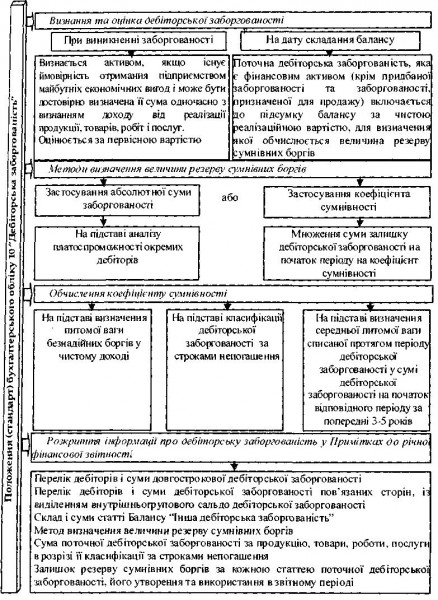

Методологію обліку, основні поняття та порядок розкриття інформації про дебіторську заборгованість у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість", загальна структура якого наведена на рис.

Рис. Загальна структура П(С)БО 10

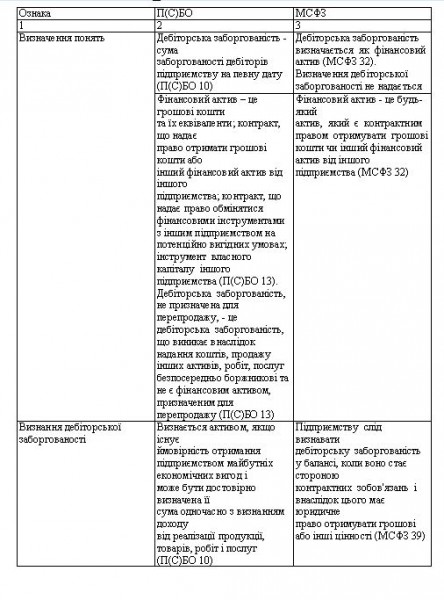

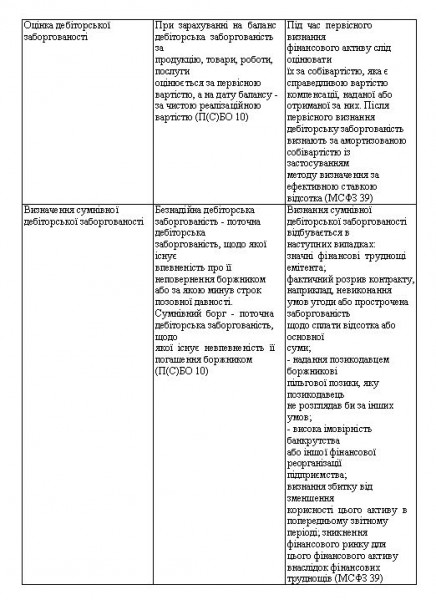

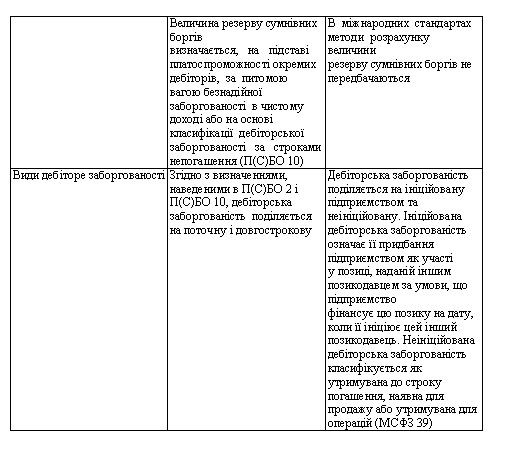

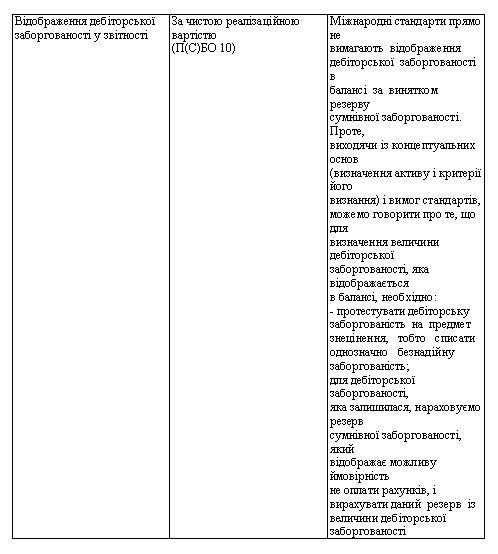

Таблиця Порівняльна характеристика П(С)БО та МСФЗ, що регулюють облік дебіторської заборгованості

Таким чином, облік дебіторської заборгованості в Україні регулюється чітко визначеним нормативом - П(С)БО 10, положення якого в певній мірі відрізняються від запропонованих у міжнародних стандартах. Ці відмінності викликані, в першу чергу, національними та економічними особливостями, що склалися в Україні.