2015-07-21

2015-07-21 704

704Бутинець. Бухгалтерський фінансовий облік

На підставі договору оренди орендодавець може передати власні основні засоби, інші необоротні матеріальні та нематеріальні активи у фінансову оренду іншому підприємству.

Як уже зазначалось, порядок передачі майна в оренду та його облік визначений Положенням (стандартом) бухгалтерського обліку 14 "Оренда".

Чисті інвестиції орендодавця у фінансову оренду відображаються на субрахунку 181 "Заборгованість за майно, що передано у фінансову оренду".

Нарахування заборгованості з фінансової оренди здійснюється на підставі договору оренди, акту приймання-передачі основних засобів, переведення заборгованості до складу поточної - довідок бухгалтерії.

Аналітичний облік орендних зобов'язань ведеться відокремлено за кожним договором фінансової оренди.

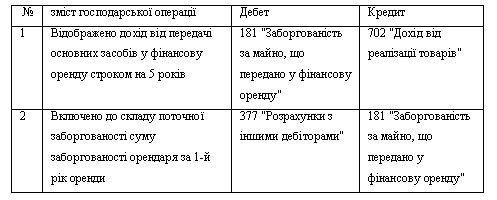

В таблиці наведено бухгалтерські проводки орендодавця щодо відображення заборгованості за майно, що передано у фінансову оренду.

Таблиця. Облік дебіторської заборгованості з фінансової оренди ворендодавця

Більш детально бухгалтерський облік операцій з фінансової оренди