2015-07-21

2015-07-21 439

439Бутинець. Бухгалтерський фінансовий облік

Обпік іншої дебіторської заборгованості

До іншої дебіторської заборгованості відноситься видача довгострокових позик працівникам підприємства та інші види розрахунків. Працівники підприємств можуть отримувати кредити та

позики на індивідуальне й кооперативне житлове будівництво, придбання або будівництво садових будиночків та на інші цілі.

Видача позик підприємством може проводитись, якщо вона передбачена статутом або іншим аналогічним документом підприємства та за наявності оформлених належним чином документів. Причому максимальний розмір позики для одного працівника законодавством не обмежується.

Видача позики повинна бути оформлена договором у письмовій формі, обов'язковими елементами якого є: предмет договору, розмір і порядок видачі позики, термін, на який вона видається, порядок погашення, відповідальність сторін та юридичні реквізити сторін.

Видача позик здійснюється як готівкою, так і за безготівковим розрахунком, відповідно до заяви працівника.

Позика може видаватись на будь-який термін, але вона повинна бути безпроцентною та поворотною. Повернення позики може визначатись числом місяців або календарним періодом. Якщо термін повернення не встановлюється або визначається моментом вимоги, то в цьому випадку працівник повинен повернути гроші в 7-денний термін з дня пред'явлення вимоги.

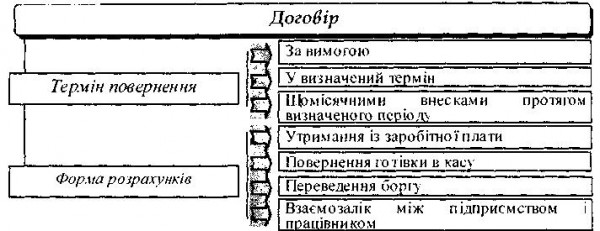

Форми розрахунків за довгостроковими позиками, виданих працівникам підприємства, зображені на рис.

Якщо повернення позики відбувається шляхом утримання із суми зарплати працівника, то підписується додаткова угода, в якій передбачено зобов'язання працівника повернути гроші.

Облік видачі довгострокових позик працівникам підприємства та інших розрахунків ведеться на субрахунку 183 "Інша дебіторська заборгованість".

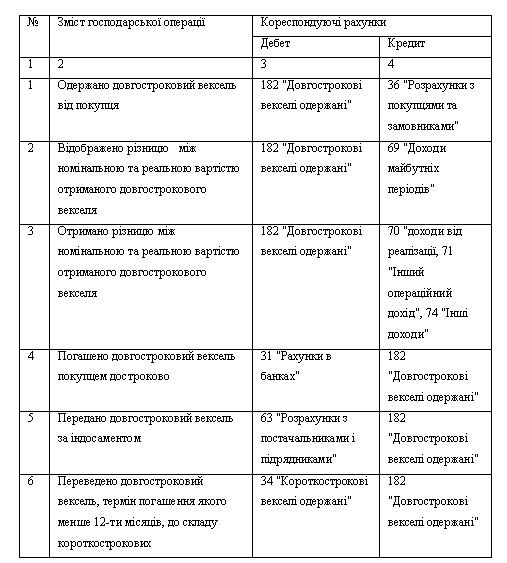

Основні бухгалтерські проводки з іншої дебіторської заборгованості відображено в таблиці

На субрахунку 184 "Інші необоротні активи" відображаються активи, використання яких як очікується, неможливе протягом 12-ти місяців з дати балансу. Зокрема,такими активами можуть бути грошові кошти, інші необоротні активи, які не знайшли відображення на інших рахунках необоротних активів. Аналітичний облік ведеться за видами активів

Обліковим регістром з рахунку 18 "Довгострокова дебіторська заборгованість та інші необоротні активи" є Журнал 3, приклад заповнення якого розглянуто в темі 3. В балансі сума довгострокової дебіторської заборгованості відображається у 1-му розділі активу "Необоротні активи" (рядок 050).

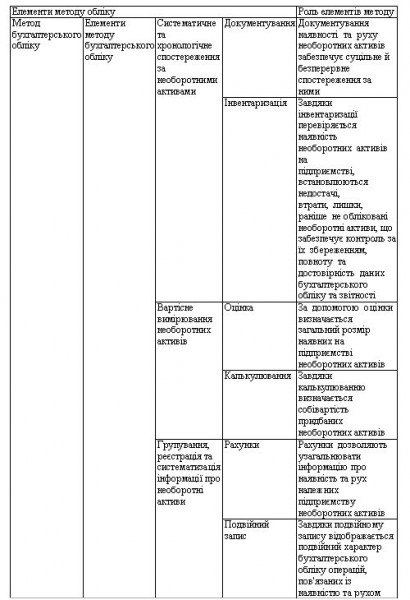

При веденні обліку наявності та руху необоротних активів значну роль для складання фінансової звітності відіграють елементи методу бухгалтерського обліку (табл.).

Таблиця. Роль елементів методу бухгалтерського обліку при фіксації наявності та руху необоротних активів

Таким чином, використання всіх елементів методу бухгалтерського обліку дозволяє здійснювати контроль за збереженням майна власника й отримувати достовірну та повну інформацію для управління.