2015-07-21

2015-07-21 377

377Бутинець. Бухгалтерський фінансовий облік

Суть та порядок розрахунків із векселями. Зупинимося на обліку довгострокових векселів одержаних.

Векселі, одержані у забезпечення довгострокової дебіторської заборгованості, обліковуються на рахунку 182 "Довгострокові векселі одержані".

Бухгалтерський облік вексельних операцій залежить від виду векселів, порядку заповнення реквізитів векселя та їх змісту, порядку видачі та прийняття (акцепту), передачі та авалю векселів.

Оцінка векселя здійснюється в розмірі вексельної суми, зазначеної на ньому прописом і цифрами. Вексельна сума може включати відсоток як додаткову плату за час обігу векселя.

Аналітичний облік вексельних операцій ведеться за кожним одержаним векселем (за видами векселів): векселі, строк сплати за якими ще не настав; векселі, дисконтовані (враховані) банком; векселі, не оплачені у встановлений термін.

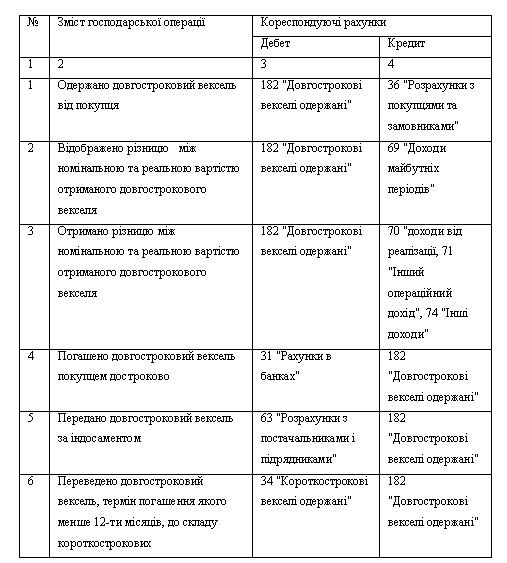

Основні бухгалтерські проводки з обліку довгострокових векселів, одержаних у забезпечення довгострокової дебіторської заборгованості, відображено в таблиці.

Таблиця. Облік векселів, одержаних у забезпечення довгострокової дебіторської заборгованості