2015-07-21

2015-07-21 1104

1104Бутинець. Бухгалтерський фінансовий облік

Підприємства ведуть розрахунки зі своїми працівниками з відшкодування матеріальних збитків, завданих ними в результаті недостач і розкрадань грошових і товарно-матеріальних цінностей, виявлених втрат від псування майна та матеріалів, допущеного браку, а також інших видів шкоди.

Збитки - це виражена в грошовій формі шкода, завдана одній особі протиправними діями іншої. Збиток, завданий підприємству, належить до відшкодування особою, яка завдала збиток, у повному обсязі, за винятком випадків, передбачених законодавством.

Економічна сутність відшкодування збитків полягає не в тому, що винна особа компенсує підприємству облікову вартість, наприклад, викраденого активу, а в тому, що вона покриває витрати на його повне оновлення. Тому при розрахунку суми відшкодування збитку, нанесеного навмисними діями, використовують коефіцієнт кратності, при цьому розмір збитків може у кілька разів перевищувати розмір прямої дійсної шкоди.

Для обліку розрахунків за відшкодуванням підприємству завданих збитків у результаті недостач і розкрадання грошових коштів, якщо винуватця виявлено, призначено рахунок 375 "Розрахунки за відшкодуванням завданих збитків".

Покриття працівниками шкоди в розмірі, що не перевищує середнього місячного заробітку, відбувається за розпорядженням власника як уповноваженої ним особи, а в інших випадках - шляхом подання власником лозову до районного (міського) суду. Тому підставою запису сум за дебетом рахунку буде наказ керівника або відповідне рішення суду, а їх списання з кредиту - документи, що підтверджують погашення заборгованості (ПКО, виписка банку, накладна тощо) або утримання сум із заробітної плати (розрахунково-платіжна відомість, платіжна відомість тощо).

Аналітичний облік на рахунку ведеться за кожною винною особою.

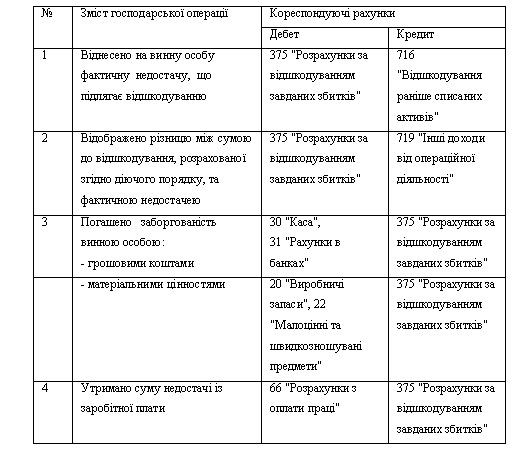

Основні операції за рахунком 375 "Розрахунки за відшкодуванням завданих збитків" наведено в табл.

Таблиця Відображення операцій з обліку розрахунків за відшкодуванням завданих збитків у бухгалтерському обліку