2015-07-21

2015-07-21 2051

2051Бутинець. Бухгалтерський фінансовий облік

Основні поняття

У процесі господарської діяльності у підприємств виникає необхідність видачі з каси готівки працівникам підприємства

під звіт на господарські витрати та службові відрядження. У цьому випадку виникають розрахункові відносини з підзвітними особами.

Підзвітні особи - це працівники даного підприємства, які отримали грошові суми в підзвіт для майбутніх витрат згідно з наказом (розпорядженням) керівника підприємства.

На підприємстві повинен бути складений і затверджений наказом керівника список осіб, які мають право одержувати гроші в підзвіт на господарські потреби.

Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи. Строк поїздки Україною не може перевищувати 30-ти днів, а за кордон - 60-ти, однак існують винятки, передбачені законодавством. Порядок відшкодування витрат на відрядження наведено нарис.

Сума добових визначається: у разі відрядження у межах України та країн, з якими не встановлено або спрощено прикордонний контроль, - згідно з відмітками відряджуючої та приймаючої сторони на посвідченні про відрядження, форма якого затверджується центральним податковим органом; у разі відрядження до країн, з якими встановлено повний прикордонний митний контроль, згідно з відмітками органів прикордонного контролю у паспорті або документі, що його замінює.

Підприємство, що відправляє працівника у відрядження, зобов'язане забезпечити його коштами (авансом) у межах можливих затрат на оплату проїзду та наймання житлового приміщення (при чому керівник може обмежити їх максимальний розмір), а також добових витрат. Суму авансу на відрядження, що видається під звіт, визначають на підставі попереднього розрахунку у кошторисі витрат. При цьому аванс на закордонне відрядження повинен видаватися у валюті тієї країни, до якої працівник відряджається, або у вільноконвертованій валюті в розмірах, зумовлених реальними потребами в країні перебування з дотриманням вимог НБУ щодо вивезення іноземної валюти за кордон. Аванс може видаватися готівкою, передачею в користування корпоративної картки (далі - КПК) або перерахуванням на особисту платіжну картку.

Видані під звіт суми повинні витрачатися тільки за призначенням. Передача їх однією особою іншій забороняється. Видача готівки під звіт проводиться за умови повного відзвітування конкретної підзвітної особи за раніше виданий їй аванс. Залишок коштів понад суму, використану згідно з звітом про використання коштів, наданих на відрядження або під звіт, підлягає поверненню працівником до каси підприємства одночасно з поданням зазначеного звіту.

Під надмірно витраченими розуміють кошти, не повернуті в установлений термін:

-у разі відрядження - суми отриманих грошових коштів, які перевищують витрати платника податків на відрядження, розраховані згідно із законодавством про оподаткування прибутку;

-у разі видачі грошей під звіт - суми грошових коштів, які перевищують фактичні витрати платника податків на здійснення окремих цивільно-правових дій від імені і за рахунок особи, яка надала такі кошти під звіт.

Якщо платник податку повертає суму надміру витрачених коштів пізніше граничного терміну (до закінчення третього банківського дня, наступного за днем, у якому платник податку завершує відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт), але не пізніше звітного місяця, на який припадає останній день такого граничного терміну, то особа, що надала такі суми, нараховує штраф у розмірі 15 відсотків суми таких надміру витрачених коштів.

Якщо платник податку не повертає суму надміру витрачених коштів протягом звітного місяця, на який припадає граничний термін, то така сума підлягає оподаткуванню (відповідно до законодавства про оподаткування доходів фізичних осіб) за рахунок будь-якого оподаткованого доходу (після його оподаткування) платника податку та нарахуванню штрафу у розмірі 15 відсотків суми таких надміру витрачених коштів.

Якщо у майбутніх податкових періодах платник податку повертає суму надміру витрачених коштів або вона стягується з такого платника податку за рішенням суду, перерахунок податкових зобов'язань такого платника податку не здійснюється, а сума штрафу не відшкодовується.

За перевищення строків використання підзвітної

готівки підприємство оштрафують на 25 % суми коштів, за якою не відзвітували, а посадових осіб можуть притягнути до адміністративної відповідальності. Подання звітів про використання коштів з відхиленням встановлених строків дозволяється тільки у зв'язку з тимчасовою непрацездатністю підзвітної особи або з інших причин, що мають документальне підтвердження.

Характеристика рахунку. Аналітичний облік

Для обліку розрахунків з підзвітними особами призначено рахунок 372 "Розрахунки з підзвітними особами". За дебетом рахунку в кореспонденції з рахунками грошових коштів відображається видача коштів підзвітній особі, за кредитом - списання затверджених сум на відповідні рахунки. Сальдо може бути як дебетовим, так і кредитовим.

Аналітичний облік ведеться за кожною підзвітною особою.

Документування господарських операцій

Направлення працівників підприємців» у відрядження здійснюється керівником підприємства з оформленням наказу, в якому зазначається: пункт призначення, назва підприємства або організації, куди відряджається працівник, термін й мета відрядження. Важливими документами при відрядженні за кордон є: запрошення приймаючої сторони; укладений контракт (договір); інші документи, які засвідчують бажання встановити цивільно-правові відносини (протокол про наміри); документи, що засвідчують участь відрядженої особи в переговорах, конференціях або симпозіумах, тематика яких збігається з основною діяльністю підприємства.

Наказ про направлення працівника у відрядження є підставою для видачі йому посвідчення про відрядження.

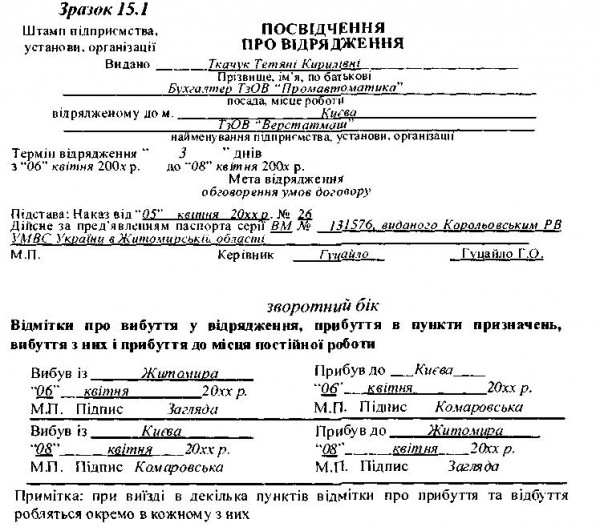

Посвідчення про відрядження - документ, який видається працівнику підприємства на підставі наказу (розпорядження) керівника для виконання службового доручення поза постійним місцем роботи, тобто у відрядженні (зразок).

На підприємстві необхідно вести спеціальні журнали обліку працівників, які вибувають у відрядження, і працівників, які прибувають з відрядження.

Працівники, які одержали готівку в підзвіт, зобов'язані подати до бухгалтерії підприємства звіт про використання грошових коштів, наданих на відрядження або під звіт, до якого повинні бути додані всі виправдовуючі документи: акт закупівлі, акти на списання представницьких витрат у межах передбачених норм із доданням відповідних документів, рахунки на проживання, чеки, квитанції, залізничні, авіаційні та інші проїзні квитки, страхові поліси, чеки банкоматів, квитанції торговельних терміналів тощо.

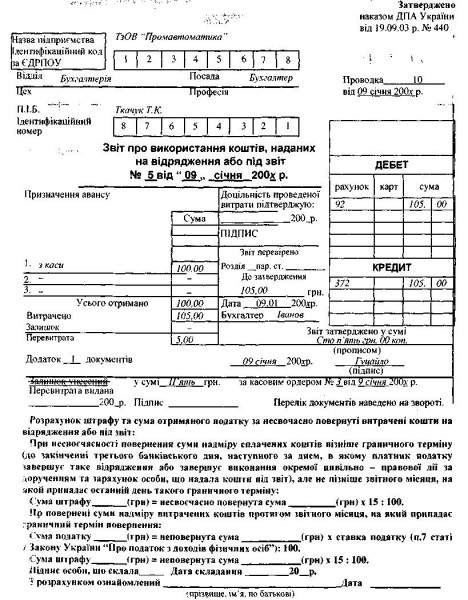

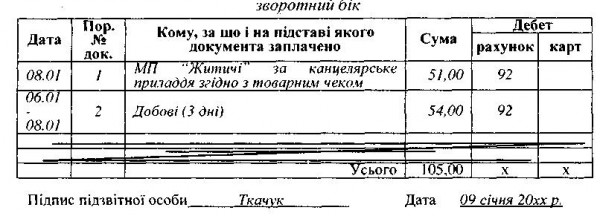

Звіт про використання грошових коштів, наданих на відрядження або під звіт (зразок) - документ типової форми, що подається підзвітними особами, в якому зазначаються отримані в підзвіт суми, фактично здійснені витрати, залишок підзвітних сум, або їх перевитрачання, розрахунок штрафу та сума утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт.

Обов'язковим реквізитом звіту про використання коштів є резолюція керівника підприємства або уповноваженої ним особи про затвердження вказаної суми витрат і його підпис.

Зразок

Звіт про використання коштів подається:

- до закінчення третього банківського дня, наступного за днем, у якому особа завершує відрядження або виконання окремої цивільно-правової дії за дорученням і за рахунок особи, яка надала кошти під звіт;

- при здійсненні розрахунків із застосуванням КПК у безготівковій формі - протягом 10 днів після повернення;

- у деяких випадках, коли необхідно з'ясовувати причину розбіжностей між звітними документами, - за рішенням роботодавця до 20 днів.

В обліку відображаються дані зі звітів, перевірених арифметично, за змістом (щодо необхідності витрат та їх відповідності призначенню авансу) та затверджених керівником підприємства. Бухгалтер опрацьовує звіт про використання грошових коштів, проставляючи на документах і на звіті кореспондуючі рахунки, які відповідають призначенню авансу.

Підчистки, помарки, необумовлені виправлення, перекручення дат у посвідченні про відрядження та авансовому звіті не допускаються. Звіт обов'язково підписується підзвітною особою.

Після складання звіту про використання коштів визначається різниця між сумою отриманого авансу та фактичними витратами. Якщо працівник здійснив перевитрату авансової суми, то кошти повинні бути відшкодовані йому з каси підприємства без його заяви. Виняток складають випадки, коли перевитрати були здійснені на цілі, не передбачені наказом. У такому випадку можливі наступні варіанти:

♦ суму перевитрат за авансовим звітом не відшкодовують і на авансовому звіті пишуть тільки суму, затверджену керівником;

♦ суму перевитрат відшкодовують за рішенням керівника з наступним приєднанням цієї суми до сукупного оподатковуваного доходу працівника.

Якщо підзвітна особа не надала звіти та необхідні виправдовуючі документи у встановлені строки або не повернула в касу залишки невикористаних сум авансів, бухгалтер має право утримати таку заборгованість із нарахованої заробітної плати в порядку, встановленому чинним законодавством.

Це положення застосовується лише щодо сум авансів, виданих у національній грошовій одиниці України на господарські потреби або витрати на відрядження.

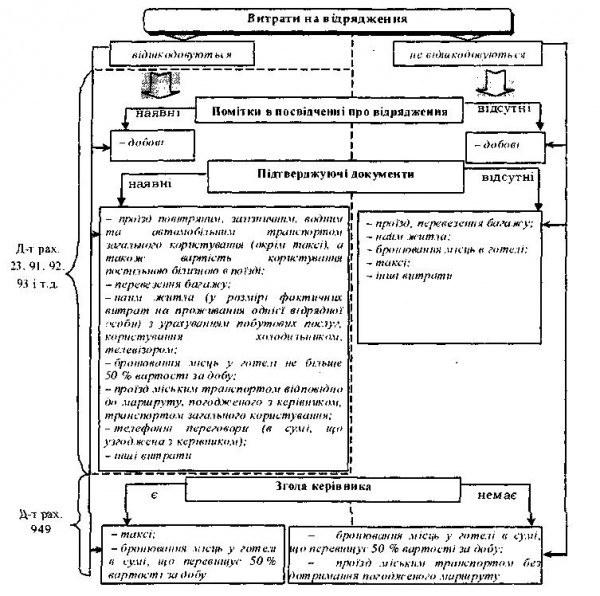

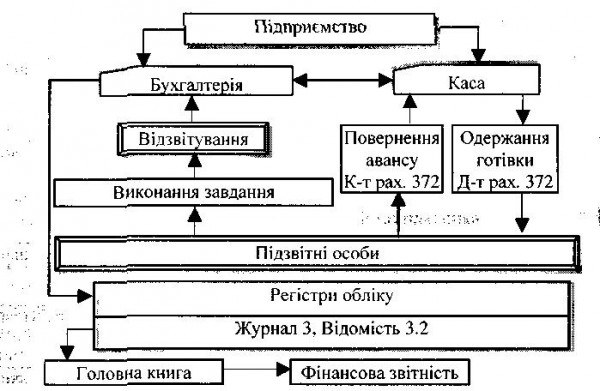

Етапи та порядок загального ведення обліку розрахунків з підзвітними особами наведено на рис.

Рис. Загальна схема обліку розрахунків з підзвітними особами

Синтетичний облік

Дебіторська заборгованість підзвітних осю нараховується за фактом отримання даними особами авансових підзвітних сум і погашається при повному розрахунку заданими сумами.

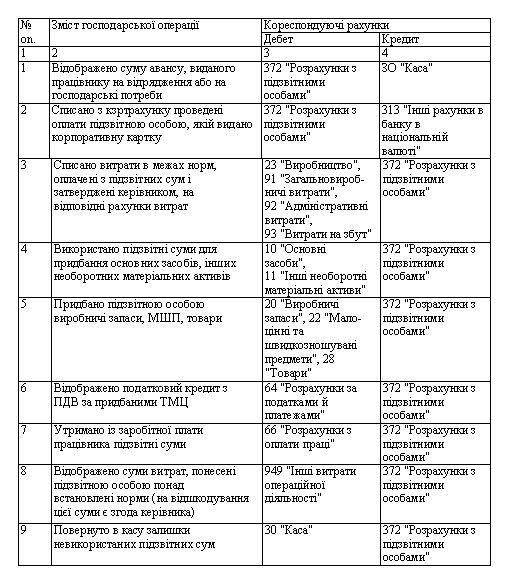

Фактично здійснені та документально підтверджені витрати підзвітної особи, пов'язані з виробничою діяльністю, списуються на собівартість продукції (робіт, послуг); на придбання товарно-матеріальних цінностей -включаються в суму фактичних витрат на придбання даних цінностей. Облік розрахунків з підзвітними особами наведено нижче (табл.).

Таблиця. Типові господарські операцій за розрахунками я підзвітними особами

Синтетичний облік ведеться в Журналі 3 і Відомості 3.2.

Податковий облік

Відповідно до податкового законодавства до складу валових витрат включаються витрати на відрядження фізичних осіб, що перебувають у трудових відносинах з таким платником податку або є членами керівних органів платника податку, у межах фактичних витрат особи, яка відряджена: на проїзд (включаючи перевезення багажу) як до місця відрядження і назад, так і за місцем відрядження, оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), наймання житлових приміщень, оплату рахунків, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкового страхування, витрат на усний та письмовий переклади, інші документально оформлені витрати, пов'язаних з правилами в'їзду та перебування у місці відрядження, включаючи будь-які збори і податки, що підлягають сплаті у зв'язку зі здійсненням таких витрат, а також добові в межах норм, визначених законодавством.

Зазначені витрати можуть бути включені до складу валових витрат платника податку лише за наявності підтверджуючих документів, що засвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), рахунків з готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, страхових полісів тощо і документів, що підтверджують зв'язок відрядження з основною діяльністю платника податку - запрошень приймаючої сторони, діяльність якої збігається з діяльністю платника податку; укладеного договору (контракту); інших документів, які встановлюють або засвідчують бажання встановити цивільно-правові відносини; документів, що засвідчують участь особи, яка відряджена стороною, у переговорах, конференціях або симпозіумах, які проводяться за тематикою, що збігається з основною діяльністю платника податку.

За запитом представника податкового органу платник податку має забезпечити за власний рахунок переклад звітних та підтверджуючих документів, виданих іноземною мовою. Суми та склад витрат на відрядження державних службовців, а також інших осіб, які направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, визначаються Кабінетом Міністрів України. Сума добових для таких категорій фізичних осіб не може перевищувати суму, встановлену абзацом другим цього підпункту для інших відряджених осіб. Власник або уповноважена ним особа може встановлювати додаткові обмеження щодо сум та цілей використання коштів, наданих на відрядження.

Не включається до складу витрат платника податку готівка, витрачена на цілі, визначені законодавством, наприклад, рекламні або передпродажні заходи; на цілі, не пов'язані з відшкодуванням особистих витрат фізичної особи, яка перебуває у відрядженні; вартість алкогольних напоїв та тютюнових виробів, суми "чайових", за винятком випадків, коли суми таких "чайових" включаються до рахунку згідно із законами країни перебування; плата за видовищні заходи; витрати, не підтверджені документально; суми добових за відсутності відповідних відміток у документах, а також понад встановлені норми.