2015-07-21

2015-07-21 315

315Бутинець. Бухгалтерський фінансовий облік

Облік фінансових результатів від надзвичайних подій

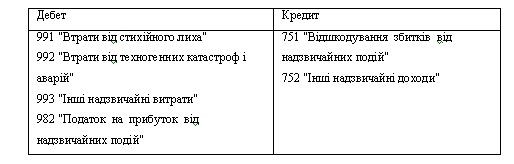

Прибуток (збиток) від надзвичайних подій визначається на субрахунку 794 "Результат надзвичайних подій".

За кредитом субрахунку 794 "Результат надзвичайних подій" відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання витрат від надзвичайних подій, які обліковуються на рахунку 99 "Надзвичайні витрати".

Схему відображення у бухгалтерському обліку доходів, витрат надзвичайної діяльності підприємства та визначення фінансового результату, наведено на рис. 794 "Результат надзвичайних подій"

Рис. Схема відображення у бухгалтерському обліку фінансових результатів надзвичайної діяльності