2015-07-21

2015-07-21 1606

1606Бутинець. Бухгалтерський фінансовий облік

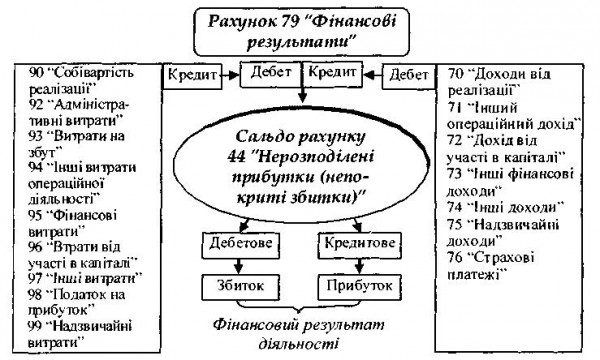

Для суб'єктів господарювання, які здійснюють підприємницьку діяльність, узагальнюючим показником фінансових результатів господарської діяльності є чистий прибуток (збиток), для визначення якого необхідне послідовне порівняння всіх доходів і витрат звітного періоду.

Кінцевий фінансовий результат підприємства визначається як різниця між різними видами доходів, які обліковуються за кредитом рахунку 79 "Фінансові результати", і відповідно, витратами, які обліковуються за дебетом даного рахунку (рис.).

У випадку, якщо кредитовий оборот рахунку 79 "Фінансові результати" більше за дебетовий, то підприємство на суму різниці отримує нерозподілений прибуток звітного періоду. Якщо дебетовий оборот рахунку 79 "Фінансові результати" перевищує кредитовий, тобто підприємство здійснило більше витрат, ніж отримало доходу, то підприємство на суму різниці має непокритий збиток.

Нерозподілений прибуток - це сума чистого прибутку, отриманого за певний період, який підлягає розподілу. У момент виникнення весь чистий прибуток за звітний період може бути визначений як нерозподілений.

Для обліку нерозподіленого прибутку або непокритих збитків передбачено пасивний рахунок 44 "Нерозподілені прибутки (непокриті збитки)". Кредитове сальдо рахунку 44 "Нерозподілені прибутки (непокриті збитки)" означає наявність нерозподіленого прибутку, дебетове сальдо - непокритого збитку.

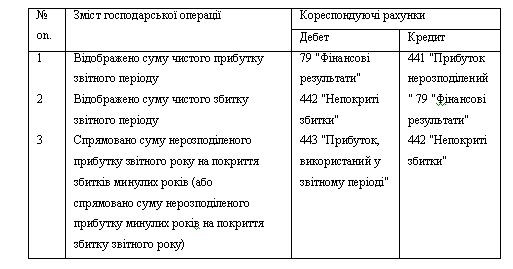

Із закриттям рахунку 79 "Фінансові результати" на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" при підготовці річної фінансової звітності та покриттям за рахунок нерозподіленого прибутку звітного періоду (або минулих років) збитків звітного періоду (або минулих років) тісно пов'язане поняття реформації балансу. Сальдо рахунку 79 "Фінансові результати" після реформації балансу буде нульовим. Для відображення розглянутих операцій у бухгалтерському обліку здійснюються наступні записи (табл.).

Таблиця. Облік чистого прибутку (збитку)

Якщо суми нерозподіленого прибутку минулих років недостатньо для покриття збитку звітного періоду, то він покривається за рахунок резервного або додаткового капіталу (за винятком сум дооцінки майна при переоцінці).

Фінансовий результат, який призводить до збільшення власного капіталу (тобто прибуток) може залишатися нерозподіленим протягом певного періоду. Однак, частіше його розподіляють за напрямами майбутнього використання, які визначає власник (власники, учасники) підприємства або уповноважений ним орган згідно з установчими документами.

Чистий прибуток, одержаний підприємством після сплати податків до бюджету, а також інших платежів, може розподілятися на виплату дивідендів учасникам товариства в розмірі, обумовленому зборами акціонерів, поповнення статутного капіталу, створення резервного капіталу тощо.

Можливість збільшення розміру статутного капіталу підприємства передбачена Законом України "Про господарські товариства", згідно з яким підприємство має право змінювати (збільшувати або зменшувати) розмір статутного капіталу. Зміна розміру статутного капіталу підприємства повинна супроводжуватися внесенням відповідних змін до установчих документів.

Згідно із Законом України "Про господарські товариства" товариства повинні створювати резервний (страховий) капітал у розмірі, встановленому засновницькими документами, але не менше 25 % статутного капіталу, з метою покриття можливих непередбачених і отриманих збитків й понесених втрат у майбутньому, для виплати дивідендів за привілейованими акціями у випадку невистачання нерозподіленого прибутку, а також на інші цілі, передбачені законодавством.

Акціонерне товариство має право формувати резервний капітал у розмірі не менше, ніж 15 відсотків статутного капіталу, якщо інше не визначено статутом товариства. Резервний капітал формується шляхом щорічних відрахувань від чистого прибутку товариства або за рахунок нерозподіленого прибутку. До досягнення встановлення статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим, ніж 5 відсотків суми чистого прибутку товариства за рік.

Розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування до резервного капіталу та інше використання в поточному періоді відображається за дебетом субрахунку 443 "Прибуток, використаний у звітному періоді".

Аналітичний облік на рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться за оборотами звітного року (напрямами використання). На рахунку можна виділити наступні аналітичні позиції:

♦ чистий прибуток звітного періоду;

♦ відрахування до статутного капіталу;

♦ відрахування до резервного капіталу;

♦ дивіденди, нараховані за минулі звітні періоди;

♦ дивіденди, нараховані за звітний період тощо.

За всіма аналітичними позиціями облік ведеться наростаючим підсумком з початку звітного періоду.

Первинними документами при відображенні інформації про використання прибутку є розрахунки та довідки бухгалтерії, протоколи або рішення власника (засновників).

Дані субрахунку 443 "Прибуток, використаний у звітному періоді" відображаються у Звіті про власний капітал.

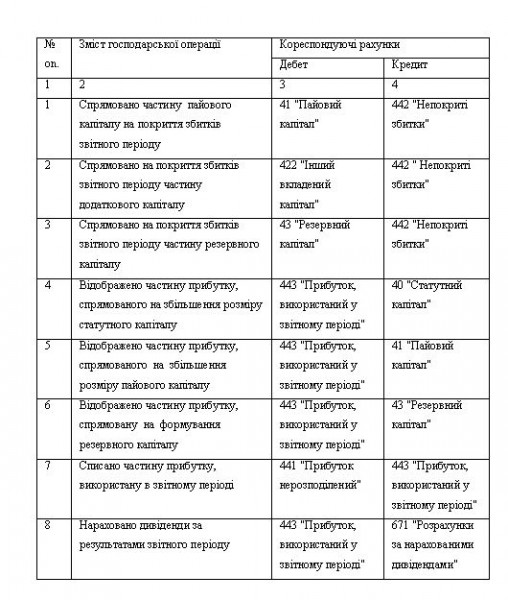

Типова кореспонденція рахунків з обліку використання нерозподіленого прибутку наведена в табл.

Таблиця. Облік використання нерозподіленого прибутку

До операцій, пов'язаних з використанням прибутку, з наведених вище способів збільшення статутного капіталу акціонерного товариства, можна віднести збільшення статутного капіталу за рахунок збільшення номінальної вартості акцій. Такі операції у регістрах бухгалтерського обліку відображаються наступним чином: Д-т443 "Прибуток, використаний у звітному періоді", К-т 40 "Статутний капітал". Такий запис можливий і в приватних підприємствах.

Для інших господарських товариств (товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повного та командитного товариства), чинним законодавством України передбачено, що збільшення статутного капіталу таких товариств не може здійснюватися за рахунок прибутку підприємства. Збільшення статутного капіталу зазначених товариств можливе за рахунок реінвестування прибутку, нарахованого як дивіденди засновникам (учасникам). Для відображення цих операцій у бухгалтерському обліку використовуються такі записи: Д-т 443 "Прибуток, використаний у звітному періоді", К-т 671 "Розрахунки за нарахованими дивідендами" (нараховано дивіденди учасникам), Д-т 671 "Розрахунки за нарахованими дивідендами", К-т 40 "Статутний капітал" (дивіденди учасників спрямовано на збільшення розміру статутного капіталу).

У бухгалтерському обліку робиться наступний запис: Д-т 443 "Прибуток, використаний у звітному періоді", К-т 522 "Премія за випущеними облігаціями".