2015-07-21

2015-07-21 648

648Бутинець. Бухгалтерський фінансовий облік

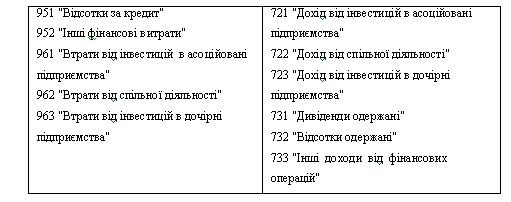

Прибуток або збиток від фінансової діяльності підприємства визначається на субрахунку 792 "Результат фінансових операцій". За кредитом субрахунку 792 "Результат фінансових

операцій" відображається списання суми доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капіталі".

Схему відображення у бухгалтерському обліку доходів, витрат фінансової діяльності підприємства та визначення фінансового результату, наведено на рис.

792 "Результат фінансових операцій"

Рис. Схема відображення у бухгалтерському обліку результатів від фінансових операцій

Облік результатів від іншої звичайної діяльності

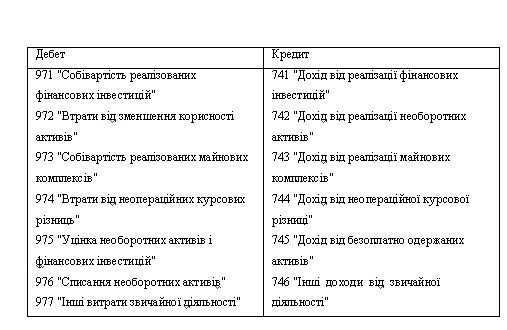

Прибуток (збиток) від іншої звичайної діяльності підприємства визначається на субрахунку

793 "Результат іншої звичайної діяльності".

За кредитом субрахунку 793 "Результат іншої звичайної діяльності" відображається списання сум у порядку закриття рахунків обліку доходів від іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати".

Схему відображення у бухгалтерському обліку доходів, витрат іншої звичайної діяльності підприємства та визначення фінансового результату, наведено на рис. 25.5.

793 "Результат іншої звичайно) діяльності"

Рис. Схема відображення у бухгалтерському обліку фінансових результатів іншої звичайної діяльності Нарахування податку на прибуток від операційної, фінансової та інвестиційної діяльності й відображення у складі фінансових результатів відображається в обліку наступними записами: Д-т 981 "Податок на прибуток від звичайної діяльності", К-т641 "Розрахунки за податками й платежами" (нарахування податку) і Д-т 79 "Фінансові результати", К-т981 "Податок на прибуток від звичайної діяльності" (списання на фінансові результати).