2015-07-21

2015-07-21 450

450Бутинець. Бухгалтерський фінансовий облік

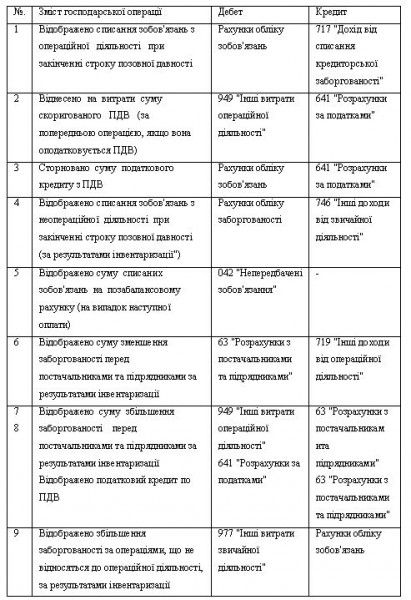

Таблиця. Типові операції та кореспонденція рахунків з обліку результатів інвентаризації зобов'язань

Результати проведених інвентаризацій зобов'язань не знаходять безпосереднього відображення у фінансовій звітності, однак опосередковано вони відображаються наступним чином:

♦ у Балансі (ф. № 1) суми розбіжностей між даними обліку та даними, що були отримані за результатами інвентаризації, відображаються в III та IV розділах пасиву Балансу - довгострокові та поточні зобов'язання відповідно;

♦ у Звіті про фінансові результати (ф. № 2) наслідки проведених інвентаризацій знаходять відображення у складі інших операційних доходів, інших операційних витрат, інших доходів, інших витрат;

♦ у Звіті про рух грошових коштів (ф. № 3) - як збільшення (зменшення) поточних зобов'язань та інші надходження та платежі;

♦ у Звіті власний капітал (ф. № 4) - у складі виплат власникам (у разі неправильного нарахування дивідендів);

♦ у Примітках до річної фінансової звітності (ф. № 5) - у розділі V "Доходи і витрати" у складі інших операційних доходів та витрат; інших доходів та витрат.