2015-07-21

2015-07-21 541

541Бутинець. Бухгалтерський фінансовий облік

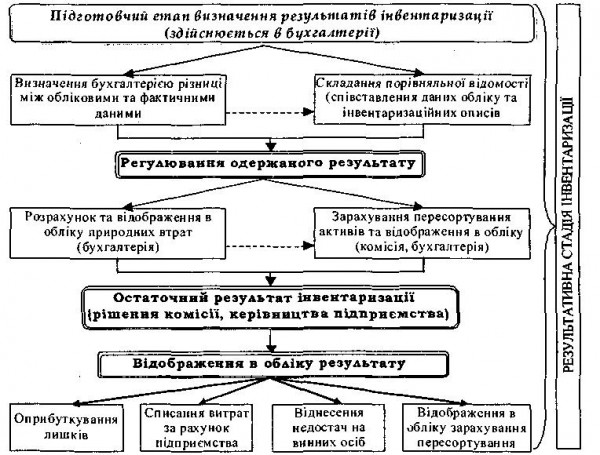

Послідовність визначення, регулювання та відображення результатів інвентаризаційного процесу повинна бути наступною (рис.).

Результати проведеної інвентаризації можна визначити лише за порівняльними відомостями, що складаються в бухгалтерії.

В порівняльних відомостях відображаються підсумкові результати, які представляють собою розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів. Правильність виявлених розбіжностей залежить від якості тих показників (за даними обліку і за даними описів), які необхідно порівняти. До початку роботи з порівняння цієї інформації в порівняльних відомостях (до визначення результатів інвентаризації) працівники бухгалтерії підприємства повинні провести ретельну перевірку вихідних даних. В облікових даних залишки повинні бути виведені по всіх поданих прибутково-видаткових документах на дату інвентаризації (навіть якщо це і не на останній день місяця). Порівняльні відомості можуть бути складені як з використанням засобів обчислювальної та іншої оргтехніки, так і вручну.

Після складання порівняльних відомостей їх підписують всі члени інвентаризаційної комісії, працівники бухгалтерії, які вносили до порівняльних відомостей облікові дані. На порівняльній відомості матеріально відповідальна особа робить такий запис: "З виведеними результатами інвентаризації згоден".

Відмова матеріально відповідальної особи, у якої була виявлена недостача, підписати результати інвентаризації, оформлюється спеціальним приписом за підписом усіх членів інвентаризаційної комісії та осіб, що були при цьому присутні.