2015-08-21

2015-08-21 4447

4447Индивидуальная работа к разделу «Финансы хозяйствующих субъектов»

Найдите не менее 5 определений финансов хозяйствующих субъектов разных авторов.

1) Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в процессе формирования, структуризации, использования их денежных фондов; являясь ведущим звеном всей финансовой системы общества, они формируют основной массив его финансовых ресурсов. Финансы предприятий тесно взаимосвязаны с финансовым положением государства и состоянием денежных доходов населения.

2) Финансы хозяйствующего субъекта -это индикатор его конкурентоспособности, показатель его жизнеспособности в рыночной экономике.

3) Финансы хозяйствующих субъектов представляют собой сферу денежных отношений, связанных с формированием и использованием денежных доходов, поступлений и накоплений хозяйствующих субъектов.

4) Финансы хозяйствующих субъектов – обеспечивают процесс расширенного воспроизводства на микроуровне.

5) Финансы субъектов хозяйствования предназначены для обеспечения деятельности предприятий. Они являются основой всей финансовой системы, поскольку именно здесь создается ВВП который является объектом финансовых отношений.

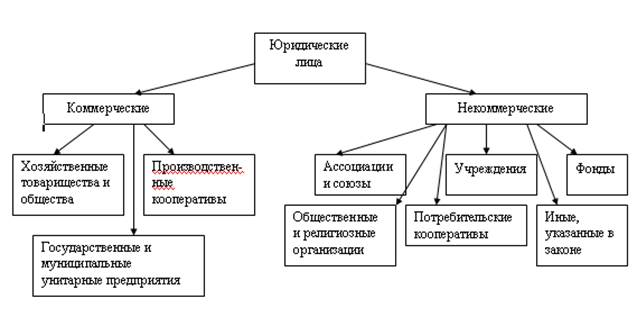

Представьте схематично классификацию юридических лиц в соответствии с ГК РФ.

юридическое лицо товарищество общество ответственность

Доминирующее подразделение юридических лиц приобрели коммерческие организации (ст. 66-115 ГК РФ) - организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Все остальные организации, наделяемые гражданской правосубъектностью (кроме публичных образований), приобрели в гражданском законодательстве название некоммерческих (ст. 116 – 120 ГК РФ), т. е. организаций, не имеющих в качестве своей основной цели деятельности извлечение прибыли и не распределяющих свою прибыль (доходы) между членами и участниками организации.

С точки зрения организационно-правовых форм все предприятия могут быть разделены на две большие группы: унитарные и корпоративные.

Ø Унитарными признаются предприятия, имущество которых не разделено на доли участия. Унитарные предприятия характеризуются относительно простой системой управления. В современных условиях в нашей стране унитарными могут быть только государственные и муниципальные предприятия. Предприятия, действующие на основе частной собственности, не могут создаваться в качестве унитарных.

Ø Корпоративными являются предприятия, имущество которых разделено на доли участия. Обычно в таких предприятиях имеется несколько учредителей (участников). Система управления ими является более сложной, чем система управления унитарными предприятиями. К данным предприятиям можно отнести:

- хозяйственные общества (ООО, ОДО, АО)